三年砸掉近200亿营销费,蒙牛的液态奶只玩了个“寂寞”?

编辑按:本文转载至微信公众号“博望财经”,飞鲸投研经授发布 。

世界杯已然结束,但在这轮营销中,蒙牛可谓是赚的盆满钵满,赢得了一波好评。虽然体育营销一直是蒙牛的传统,从冬奥会的谷爱凌、到世界杯的梅西,蒙牛一路高歌猛进,不过高额的赞助费、广告费,也让蒙牛背负不少压力。

有相关数据显示,本届世界杯蒙牛赞助费高达6000万美元,折合人民币近4.2亿元。虽然蒙牛此前曾表示,将投入20亿用于赛事营销,可在上半年收入增速放缓、受疫情压制等诸多影响下,华泰证券认为四季度以来终端客流量减少,蒙牛销售收入增速预计承压。

但不可否认的是,自2021年起,蒙牛便成为中国足协中国之队的主要合作伙伴。除了足球外,蒙牛的体育营销还渗透到了篮球、田径、游泳、自行车及击剑等领域。2022年,蒙牛又因为宣布重奖女足1000万元、提前签约的谷爱凌而吸睛无数。

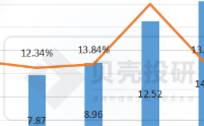

同花顺iFinD数据显示,2018年-2021年,蒙牛的销售费用分别为188.33亿元、215.36亿元、215.41亿元和234.88亿元,其中广告及宣传费用分别为70.06亿元、85亿元、68.03亿元和72.08亿元,最近三年合计广告及宣传费用达225.11亿元。

尽管如此,高额的营销费用,并没有给蒙牛带来更好的业绩表现,其液态奶业务不仅临近天花板,“第二增长曲线”也仍不明朗,蒙牛又该如何突出重围,实现增长?

01 营销费用高企,液态奶仍占主要地位

虽然蒙牛的第三季度财报还未发布,但从其半年报中仍可窥得一二。2022年上半年,蒙牛实现营收477.2亿元,同比增长4%;毛利润为174.59亿元,同比微降0.5%;归母净利润37.5亿元,同比增长27.3%。剔除掉一次性收益后,公司实现净利润29.77亿元,同比仅增加1%。

对此,蒙牛也在财报中表示,2022年上半年,受国内新冠疫情影响,物流效率下降、卖场客流减少;全球市场通货膨胀攀升、原料成本上涨,“为乳业带来短期挑战”。国联证券则认为,受疫情反复、渠道积极性下滑、终端消费场景缺失等负面因素影响,蒙牛的营收增速略有回落。

销售承压之下,蒙牛还面临毛利率下滑的挑战。财报显示,受期内原辅材料平均价格上涨,及增加厂房和生产设备投产所产生的折旧费用增加,蒙牛上半年毛利率同比下滑1.6个百分点至36.6%。

而从蒙牛最为倚重的液态奶业务来看,2022年上半年营收396.65亿元,占蒙牛总收入的83.1%。虽然比去年的394.48亿元微增0.55%,但增速却远低于去年同期的21.1%。对比伊利来看,其液态奶业务上半年营收为428.92亿,占总营收的67.59%。

不仅如此,蒙牛的常温酸、乳饮料由于消费场景缺失、人员流动性减弱,营收下滑接近20%;奶粉业务方面,上半年受出生人口减少及疫情相关的影响,营收仅为18.94亿元,同比下滑25.6%。

艾媒咨询数据显示,2021年1-11月,中国液态奶产量为2580.1万吨,同比仅增长9.6%。不可否认的是,液态奶赛道整体已经进入了存量市场,其市场渠道渗透率也已基本饱和,尽管蒙牛推出了特仑苏的高端线以及鲜奶赛道,但要想要突破液态奶的市场上线,仍较为困难,蒙牛或许需要押注新的筹码。

02 老业务天花板已现,新业务增量空间不明

随着液态奶市场竞争的加剧,认养一头牛、麦趣尔、君乐宝等品牌的持续发力,蒙牛亟需找到新的增长点。而未来有可能成为蒙牛“第二增长曲线”的只有冰淇淋业务、奶酪业务与奶粉业务。

以冰淇淋业务来看,蒙牛上半年实现收入39.04亿元,同比增长29.96%,增速可观。尤其是与茅台的联动,更是对蒙牛冰淇淋业务营收带来大幅度拉动。但对于季节性产品,“茅台冰淇淋”IP的热度与高增长趋势毕竟难以持续,只能为蒙牛带来暂时性的业绩增长。

除此之外,今年上半年,包括奶酪业务在内的蒙牛其他收入为22.6亿元,约为去年的2.5倍。以蒙牛持股、市占率第一的妙可蓝多来说,2022年上半年,公司实现营收25.94亿元,较去年同期增长25.48%;实现归属于上市公司股东的净利润亿元,较去年同期增长18.03%。

不过,以奶酪为主的其他业务仅占蒙牛总营收的4.7%。相关数据显示,截止2021年,我国奶酪零售市场规模仅有122.7亿元,再加上伊利、百吉福等新老玩家交替的竞争格局,仅靠奶酪业务着实难以支撑蒙牛的未来。

而蒙牛的奶粉业务,也没能帮其打赢翻身仗。2022年上半年,蒙牛奶粉业务的收入为18.9亿元,同比下滑25.6%,处境并不乐观。尽管蒙牛一直在斥巨资完成奶粉领域的收购,但不管是雅士利、多美滋还是贝拉米,都没能给蒙牛带来相应的回报。对雅士利的经营不善,更是导致了蒙牛在2016年进行了22.54亿元的商誉减值,这使得蒙牛当年的净利润由盈转亏。

反观其他乳企品牌,飞鹤乳业2021全年收入高达227.76亿元,归母净利润高达68.71亿元,毛利率高达70.28%;伊利也因在奶粉业务层面的加码,使其2022年上半年奶粉及奶制品业务实现营业收入120.71亿元,同比增长58.28%。也就是说,如若奶粉业务做好了,能为乳业的毛利率、净利润带来不小的拉动。

03 乳业巨头“卷生卷死”

近几年来,中国乳业市场高端品牌的“群雄逐鹿”愈演愈烈。

前有伊利收购安慕希,推出顶配版有机牛奶,后有新势力品牌认养一头牛,推出冷藏娟姗牛乳,进军高端产品线,更不要说新乳业、辉山乳业、燕塘乳业等各种玩家的先后入局,带来了各种眼花缭乱的新概念:草饲牛奶、零乳糖、超滤技术等等。

蒙牛也丝毫不肯放松,紧盯快速增长的少糖、0糖低温酸奶品类市场。今年上半年,蒙牛先后上市了优益C100g0蔗糖新品、益生菌新品每日颜值&每日轻盈,以及布局0蔗糖赛道和益生菌粉功能赛道。8月,蒙牛则又发布公告称,完成一项低温业务合营公司的收购案,拟私有化雅士利国际。

除了频繁推出新的产品线,各大乳企更是致力于推动数智化转型升级,扩大“鲜半径”的覆盖面。比如新乳业,在上游基于物联网、云计算、大数据等技术,建设智能化的饲养环境,提升牧场生产效率和鲜奶质量;下游则整合全域数字化用户,打通线上线下渠道,精准触达各个阶段的用户。

不可否认,数字化已经成为乳企的必经之路,不管是未来应对农畜牧业产业链繁杂的问题,还是应对终端服务业态,乳企都需要增强自身水平,不断试错和摸索,或许才能维持其自身吸引力,与当下年轻人更好的融合。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

储能2023年展望:低估值、高成长,配置性价比高

脱水研报

-

昨天聊了聊白酒行业,今天就顺势聊一下啤酒行业,这不是夏天快到了,啤酒也得安排上。啤酒的消费属性也很强,和白酒有着相似的道理。和朋友在一起的时候最喜欢喝啤酒,尤其

-

目前公司对三大品牌定位清晰,其中内参定位于高端产品,酒鬼定位于次高端产品,湘泉定位于中低端产品。对三大品牌的产品策略分别是内参“稳价增量”、酒鬼“量价齐升”、湘

-

公司背靠复旦大学,充分吸收高端技术人才。公司目前已建立健全安全与识别芯片、非挥发存储器、智能电表芯片、FPGA芯片和集成电路测试服务等产品线。据天风证券研报分析

-

我们都知道泡沫会破裂,但很少人知道泡沫将在何时破裂。今日看到了恒瑞医药的股价走势,不免感叹,像恒瑞这样稳的企业竟然在短短两个月内回撤20%,那还有什么不可能

-

公司成立于2006 年 9 月,坚持技术主导,成立以来一直致力于玻璃镀膜技术的研发创新,主要产品为光伏减反玻璃,是国内首家研发和生产应用纳米材料在大面积光伏玻璃

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

渤海证券认为,我国体育产业还处于初级发展阶段,目前产业发展的最大驱动力在于国家顶层政策的强力助推,产业空间大、发展韧劲强的特点将持续显现。 中体产业(6001

-

在全球缺芯的大环境下,代工厂商产能近乎满载,需求高景气度致使供需错配,几大晶圆厂商均在不断上修资本性支出预期,以满足市场需求。东吴证券认为,目前半导体供需矛盾依

-

点评:除具备庞大的地址空间,IPv6还支持终端即插即用,更匹配物联网终端应用需求;同时,IPv6可实现更高的安全性,是下一代互联网发展的重要基础。中共中央办公厅

-

液氨在工业上应用广泛,主要用于生产硝酸、尿素和其他化学肥料,还可用作医药和农药的原料。业内认为,目前仍受国内装置开工率偏低,检修装置偏多影响,供应量下降明显,国

-

受成本面利好影响,制冷剂在8月中旬开启上行通道,行情触底反弹。业内认为,价格上涨主要系原材料四氯乙烯进口货源到港推迟,国内装置开工不足,加上8月初国内公共卫生事

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火