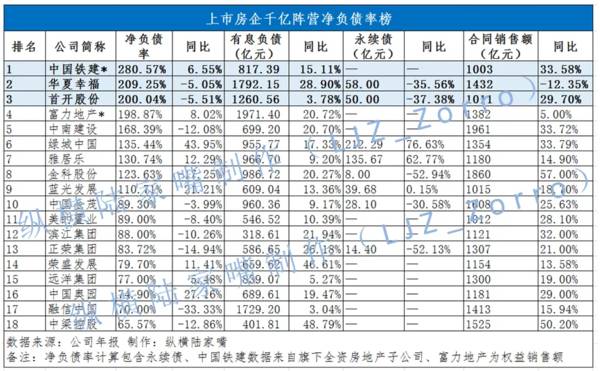

华夏幸福需要更多“平安”中梁有息负债增长近五成房企净负债率榜

华夏无论是蒙眼狂奔的时代渐行渐远,还是面对眼下到来的偿债高峰,抑或是仍在持续的“房住不炒”维稳政策,上市房企千亿阵营(1000亿元≤合同销售额≤2000亿元)似乎都不为所动。

相比行业TOP15的平均净负债率同比降幅约一成至78.93%(详见:融创中国净负债率179.64%登顶 招商蛇口永续债大增171.43% | 房企净负债率起底),千亿阵营的上市房企们与老前辈融创中国(1918.HK)境况类似,不仅面临着高杠杆和高负债的“双高”风险,还承受着吞噬利润的高昂融资成本。

图片来源网络

纵横陆家嘴对千亿阵营的上市房企年报进行梳理分析并制作的《2019年上市房企千亿阵营净负债率榜》显示,截至2019年年末,千亿阵营的上市房企数量为18家,较上一年减少1家。其中,2018年千亿阵营上市房企中的世茂房地产(0813.HK)、招商蛇口(001979.SZ)、阳光城(000671.SZ)、金地集团(600383.SH)和旭辉控股集团(0884.HK )晋级至2000亿阵营。

而“负面缠身”的泰禾集团(000732.SZ)成为唯一排名掉队者,其2019年合同销售额同比大降逾三成至880亿元,排名已跌出TOP40。

千亿阵营的新成员数量为六家,分别为奥园集团(1181亿元 )、滨江集团(1121亿元 )、蓝光发展(1015 亿元)、中国铁建(1003亿)、美的置业(1012亿元)和首开股份(1011亿元),同比增速分别为29.00%、32.00%、18.70%、33.58%、28.10%和29.70%。

千亿阵营净负债率排名

2019年,新千亿阵营的18家上市房企合同销售额平均同比增长24.92%,高于TOP15近四个百分点;但降杠杆的效果相对较差,受困于有息负债平均同比增长18.90%,平均净负债率仍达126.38%,同比微增0.69%,并远高于TOP15头部房企78.93%的平均净负债率。

01华夏幸福需要更多“平安”

榜单显示,排名前三的分别是中国铁建(1918.HK)、华夏幸福(600340.SH)和首开股份(600376.SH),净负债率分别为280.57%、209.25%和200.04%,同比增幅分别为6.55%、-5.05%、-5.51%;有息负债分别为817.39亿元、1792.15亿元和1260.56亿元,同比增长15.11%、28.90%和3.78%。

其中,中国铁建的房地产数据全部来自其全资子公司中国铁建房地产集团有限公司。背靠“大树”的后者尽管货币资金仅为61.44亿元,但其资产总额和负债总额均仅为中国铁建的15%左右,而中国铁建的货币资金则达1568.87亿元。

与同为“国资”背景的中国铁建和首开股份通过高杠杆迈入千亿阵营不同,背靠“中国最大隐形地王”的华夏幸福却是新千亿阵营中唯一一家销售业绩下滑的房企。

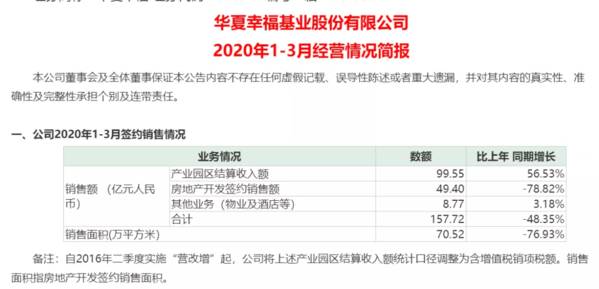

数据显示,华夏幸福2019年实现合同销售金额为1432亿元,同比减少12.35%。截至2020年一季度末,华夏幸福实现合同销售额为157.72亿元,同比大降近五成,销售业绩下滑趋势继续恶化。相反,华夏幸福有息负债的增幅却高居第三。

华夏幸福一季度经营简报

与此同时,华夏幸福的盈利能力也持续减弱。

2017年至2020年一季度末,该公司归母净利增速分别为35.26%、32.88%、24.40%和-2.59%。

值得注意的是,华夏幸福2019年“踩线”完成与第二大股东“平安系”的业绩承诺,但其归母净利近十年来首次出现负增长显然不是一个利多的信号。据了解,2018年7月和2019年2月,“平安系”分别通过受让和增资的方式斥资逾180亿元,累计获得华夏幸福25.03%股份。同时,华夏幸福作出业绩承诺,2018-2020年度归母净利增速分别不低于30%、65%和105%,也就是同期归母净利分别不低于114.15亿元、144.88亿元和180亿元。

尽管“平安系”的到来令华夏幸福平稳度过“2018年资金链危机”,并进入二者结合“幸福期”,但新的问题是,面对近两年销售业绩的持续下滑,以及下滑的盈利能力,华夏幸福如何才能顺利完成与“平安系”业绩承诺,恐怕还需要更多的“平安”。

02中梁控股有息负债同比增长近五成

有息负债增幅排在华夏幸福之前的千亿阵营房企分别是中梁控股和荣盛发展,有息负债分别为401.81亿元和659.62亿元,分别同比增长48.79%和46.61%。不过,二者的净负债率均为出现大幅变动且低于行业均值。其中荣盛发展净负债率同比增长11.41%至79.70%,中梁控股净负债率则同比下降-12.86%至65.57%。

作为近年来净负债率“狂降”的标杆房企,中梁控股的这一指标曾一度超过1000%,但凭借其2016年以来合同销售额超过100%的增速,并受益于大量资产并表的所有者权益暴增,其净负债率恰好于去年上市前回落至“警戒线”之下。

中梁控股财务指标

不过,纵横陆家嘴注意到,一般情况下,房企的少数股东权益与少数股东损益存在“错配期”。也就是在合同销售额达到收入确认结转的条件一般是在少数股东权益产生后的2-3年。然而,中梁控股近三年的少数股东权益占所有者权益的比例均在60%左右,其少数股东损益占净利润的比例却未能出现“错配期”结束后的大概率结果。这也意味着,中梁控股存在为了降低偿债指标顺利上市出现“明股实债”的可能性。

相比中梁控股的业绩狂奔,荣盛发展增速则出现大幅下滑。

数据显示,2016-2018年,荣盛发展合约销售额分别为512.24亿、679.30亿和1015.63亿,同比增速分别为65.77%、32.61%、49.51%。2019年,这一增速则大幅下降至13.58%。

03绿城中国永续债超过200亿

与TOP15房企永续债是“央企”背景房企的天下不同,千亿阵营的18家上市房企拥有永续债的公司仅为8家。

其中绿城中国和雅居乐的永续债规模分别为212.29亿元和135.67亿元,同比分别大幅增长76.63%和62.77%,成为千亿阵营永续债的“大小王”

,其余6家的永续债规模则远不及前两者。受此影响,二者的有息负债分别同比增长17.33%、9.20%至955.77亿元、966.70;净负债率分别大增43.95%、12.29%至135.44%、130.74%。而绿城中国净负债率增幅在千亿阵营中高居第一,紧随其后的分别是中国奥园(3883.HK)和蓝光发展(600466.SH)。

尽管负债指标大幅增长的绿城中国目前手头现金可以覆盖短债,但其新任合作伙伴“新湖系”旗下的新湖中宝(600208.SH)则面临着较大的债务风险。穆迪日前分析称,持续的偿债高峰到来,新湖中宝、泰禾集团、绿景中国、亿达中国面临着相对其他房企更高的再融资风险。

本文来自微信公众号“Metal财经”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

微型VC的变现之路

脱水研报

-

博雅生物始建于1993年,是以血液制品业务为主,集生化药、化学药、原料药等为一体的综合性医疗产业集团。公司总部位于江西省抚州市,2020年集团拥有在职员工数量合

-

东方财富网是中国专业的互联网财经媒体,于2004年3月上线。该网站提供7*24小时财经资讯及全球金融市场报价,汇聚全方位的综合财经资讯和金融市场资讯,覆盖股票、

-

达利园的很多面包跟桃李面包的经典款长得很像,可是咬一口之后,我们就知道它的起酥面包只是桃李起酥面包的仿制品。不知道制造仿制品这项技能是达利园天生的还是在残酷

-

A股总是这么让人爱恨交织,春节前持续火爆的发红包行情,其力度也是超出很多人预期的,但在大家都预期节后大红包的时候,却来了个闷杀。其实,对市场看得透彻的投资者

-

东方雨虹是一家集防水材料研发、生产、销售及施工服务于一体的防水行业企业,始建于1998年3月30日,总部位于中国北京。2005年,东方雨虹成立高速铁路专项防水系

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

从行业发展方面看,行业景气度在去年快速复苏的基础上还将继续回升。玉米收购价已经有较大提升,根据Wind数据,全国二等黄玉米市场价已经从2020年初的1812.3

-

据中信证券测算,2025年我国有机硅在电子电器领域的市场将达到150亿元,年复合增长率为11.6%。供给方面,有机硅行业具有高准入门槛、高技术壁垒、高资金壁垒等

-

2021年,维生素E复产规模持续低于预期,龙头企业陆续在下半年面临停产检修,VE供给或将进一步紧缩;需求端,2021上半年,生猪、能繁母猪存栏量分别连续20个月

-

去年下半年以来晶圆代工行业景气持续上行,随着晶圆代工成熟制程供不应求加剧,晶圆代工厂报价迎来持续量价齐升,台积电、三星等大厂接连上调资本开支,以扩充产能。随着新

-

数据显示,中国冷链物流行业市场集中度偏低,市场非常分散,2019年百强企业市占率仅为16.2%,中小企业依然占据较大地位。研究机构指出,随着政策要求加强农产品物

最新资讯

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“

-

尤其是工业4.0的到来,让制造业进入拼技术实力的阶段,实力强硬的企业会越发的迎来业绩和估值的戴维斯双击。而激光切割设备产业是先进制造的典型代表,并且是个增速非常