盈利增长降温,Zoom视频通讯的风光时刻不再?

编辑按:本文转载至微信公众号“美股研究社”,飞鲸投研经授发布 。

01 摘要

我们看跌Zoom视频通讯,因为我们预计该公司会遭遇需求不振。

我们认为,在当前的宏观经济环境下,以及随着其他视频通信平台(即微软Teams、谷歌和TeamViewer等)进入市场,Zoom视频通讯将回吐大部分的收益。

我们认为,Zoom视频通讯的远程现场混合工作方式仍然带动了企业需求,但我们认为需求相对缓慢。

我们认为,对23年第三季度的较低预期,以及23年第二季度营收与预期相差1758万美元,都表明该公司短期内不会有起色。

Zoom视频通讯股价相对较低,市盈率为22.1倍C2024,而集团平均市盈率为83.0倍;我们预计未来还会有更多下行空间。

我们看跌Zoom视频通信(NASDAQ:ZM)。Zoom视频通讯的商业模式完美地满足了企业在家办公环境的需求。Zoom对我们的评级是基于我们的信念,即随着竞争渗透市场,对其服务的需求将恢复正常。

我们预计,随着竞争进入视频会议行业,该公司将面临更多的变动。我们认为,微软团队(Microsoft Teams)和谷歌G suite等公司的视频会议替代产品都有可能从Zoom视频通讯那里抢走市场份额。

虽然Zoom视频通讯的估值相对便宜,但我们认为,其看似有吸引力的估值是由于主要的下行风险。我们预计Zoom视频通讯股票将进一步回调,并建议投资者退出该股票。

02 缺乏显著的增长催化剂

Zoom视频通讯的业务是视频会议行业,预计在2022-2029年期间将以11.3%的年复合增长率增长。随着企业、企业和个人涌入视频会议,Zoom视频通讯的销售额激增。现在,随着企业和个人重返工作岗位,我们担心Zoom视频通讯也会被抛在后面。

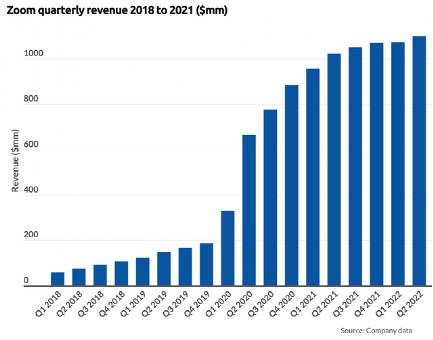

在23年第二季度财报中,该公司总营收为11亿美元,低于预期,与市场普遍预期相差1758万美元。Zoom视频通讯公布23年第二季度收益后,其股价下跌了约16%。23年第二季度,Zoom视频通讯的营收同比增长8%,增速低于上一季度的12%。

Zoom视频通讯的盈利报告暴露了我们对该公司已经存在的担忧:目前看不到明确的增长催化剂。我们相信,随着在家办公需求的消退,对Zoom视频通讯在线视频服务的需求将恢复正常。我们预计Zoom视频通讯的收入将放缓。

下图概述了Zoom视频通讯的营收放缓。

Company Data

Zoom视频通讯公司对23年第三季度和整个2023财年的指引并没有给人带来多少信心。该公司对第3季度的指引较低,收入预测估计在10.95亿美元和11.1亿美元之间,而共识是11.5亿美元。中联重科对其2023财年收入的共识是45.3亿美元,而该公司的指引是在43.85亿美元至43.95亿美元之间。

03 竞争正在蚕食Zoom视频通讯的市场份额

需求放缓并不是Zoom视频通讯面临的唯一挑战。随着替代视频会议服务进入市场,该公司也遭受了动荡。微软团队(Microsoft Teams)、谷歌G Suite和思科(Cisco)等拥有更大、更成熟的生态系统和客户基础的公司,正积极地在视频会议行业扬名立万。

我们还预计TeamViewer、Verizon的BlueJeans和其他小公司将对市场进行剖析。我们预计Zoom视频通讯将努力保持其在该行业的市场份额。

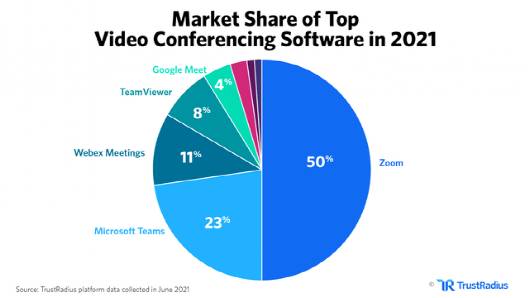

我们认为Zoom视频通讯的市场份额将在未来几个季度萎缩。下图为2021年视频会议市场份额。

TrustRadius

在家工作环境的好处并没有完全被冲,远程工作的趋势已经出现,我们预计这将推动视频会议行业的增长并激发竞争。

Zoom视频通讯正在经受来自思科Webex、TeamViewer、微软Teams、BlueJeans和谷歌G Suite的巨大竞争。Facebook(META)是最新跳入该行业的公司,推出了Messenger Rooms,将可容纳多达50个用户。考虑到Facebook庞大的用户群,我们认为这可能会对Zoom造成进一步压力。

04 企业需求的利好因素仍然存在,但需求正在放缓

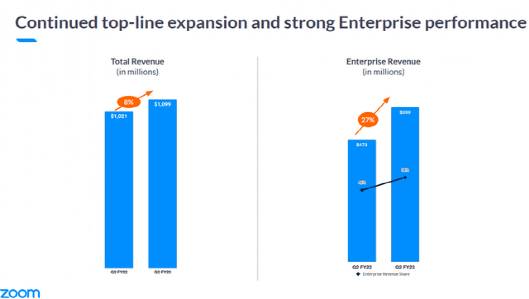

我们认为,Zoom视频通讯的远程现场混合工作方式仍能带动企业需求,但我们认为需求正在放缓。企业业绩同比增长27%,占Zoom视频通讯总营收的54%。我们预计该公司可能会从其企业部门的更新周期中受益,直至第一季度,但不相信企业部门将抵消疫情后的逆风和竞争威胁。

下图是Zoom视频通讯的总收入和企业营收。

2Q23 Report

05 股市表现

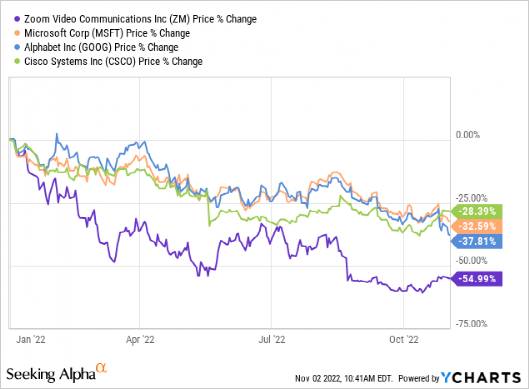

Zoom视频通讯于2019年4月上市,Zoom视频通讯在过去五年中增长了约33%。

必须指出的是,谷歌和微软的其他收入来源也影响了它们的股票表现。我们预计Zoom视频通讯在第一季度的表现将继续落后于同行,因为该公司在努力寻找稳定的立足点。

下面的图表显示了Zoom视频通讯在过去五年和今年以来在竞争对手中的表现。

TechStockPros

TechStockPros

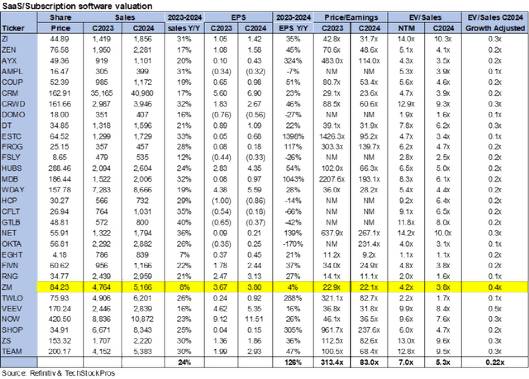

06 估值

Zoom视频通讯的股价相对较低,但我们建议投资者不要因为股价疲软而购买该股,因为我们预计未来还会有更多的下跌。以市盈率计算,Zoom视频通讯目前的交易价格为22.1 倍C2024年每股收益3.80美元,而同行平均水平为83.0倍。按EV/Sales计算,该股交易价格为3.8倍C2024年销售额,而集团平均水平为5.3倍。

虽然Zoom视频通讯的交易价格低于同类产品,但我们认为这是由于主要下行风险和竞争加剧。随着微软、思科、谷歌、TeamViewer、BlueJeans和其他小公司对市场的剖析,我们预计Zoom视频通讯将遭受视频会议领域日益激烈的竞争。

我们预计Zoom视频通讯的股票收益和股票转移将非常困难,建议投资者在股价进一步下跌前卖出该股票。

下图展示了Zoom视频通讯相对于同类公司的估值。

TeckStockPros

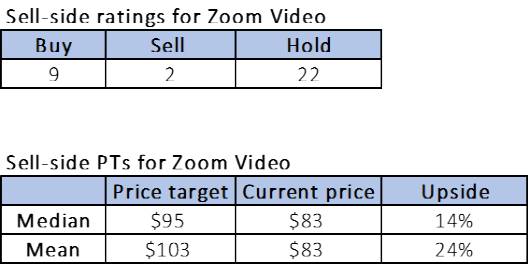

07 华尔街消息

在追踪该股的33位分析师中,9位给予买入评级,22位给予持有评级,其余则给予卖出评级。Zoom视频通讯目前的股价约为83美元。目标价格中值为95美元,平均目标价格为103美元,潜在上涨幅度约为14-24%。

下图显示卖方评级和目标价格。

TechStockPros

08 结论

我们看空Zoom视频通讯。我们相信,在当前的宏观经济逆风下,随着其他视频优先通信平台与企业市场交叉,该公司将会回吐之前带来的收益。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

互联网医疗,没有新故事

脱水研报

-

宏达电子是国内领先的钽电容器供应商,致力于成为电子元器件平台型企业。公司是一家专注于特种电子元器件的研发、生产、销售及相关服务的高新技术企业,拥有20 多年钽电

-

高端酒不仅需要良好的品牌基因,更需要优秀的品牌运营团队。回顾白酒行业发展历史,分别经历了“汾老大”、“五粮液”和“茅台”时代。汾酒因名酒变民酒而错失高端酒入场券

-

据光大证券研报分析,儿童药与慢病药分别是少儿经济与银发经济的重要领域,一品红在两个方向均建立了独特的竞争优势,并打造了覆盖全国的销售网络,有望成为“一老一少”经

-

公司突破传统安防监控的范畴,融合物联网、AI、5G技术,打造智慧物联产品及方案(86%)和创新业务(9%),赋能政府(16%)、企业(27%)、消费者(15%)

-

浙江自然是户外运动用品制造细分领域的全球龙头之一,公司长期专注于充气床垫、户外箱包、头枕坐垫等户外运动用品的研发、设计、生产和销售。据东方证券研报分析,经过多年

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

在成本优势和安全性能的优势下,磷酸铁锂动力电池出货量今年5月和6月连续两个月超过三元电池,重回“王座”。受益于汽车产业电动化的变革,产业链享受超高景气度,机构预

-

今年以来,因芯片短缺问题加剧,国内外主要半导体制造企业纷纷上调资本开支计划,大力扩张产能。洁净室工程是半导体、显示面板、医疗医药等高端制造领域上游不可或缺的重要

-

点评:目前新冠肺炎疫情仍在全球肆虐,我国在局部地区也出现反复。作为阻断疫情预期最高的方式——疫苗,目前的效果也正在经受考验。新的对抗和阻断新冠病毒传播的药物成为

-

乙二醇当前库存水平处于低位。从供应端来看,因煤炭价格抬升侵蚀煤制乙二醇加工利润,叠加部分装置例行检修,煤制乙二醇开工负荷不高,目前开工负荷在42%左右。9-10

-

阳光电源(300274)是全球逆变器龙头,拟募资36.4亿元用于扩建70GW光伏逆变器、15GW风电变流器、15GW储能变流器产能等;林洋能源(601222)

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个