小米集团:短期疲弱,长期前景光明,风险显著

编辑按:本文转载至微信公众号“猛兽财经”,飞鲸投研经授发布 。

小米集团(01810)在过去几年里一直保持着强劲增长。虽然因为宏观经济的不利因素短期内前景不明朗,但长期内前景可能会更好,但该股仍存在相当大的竞争和政治风险。

尽管研发支出大幅增加,但利润仍在增长

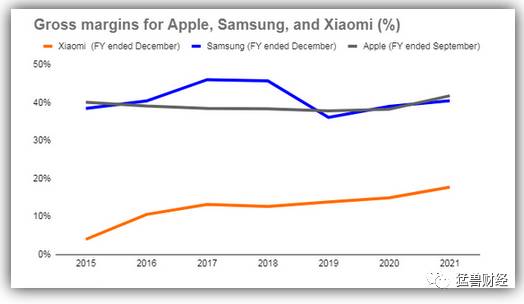

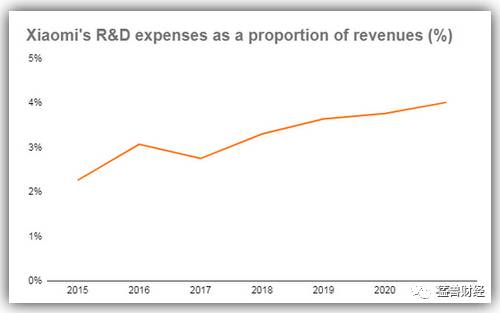

小米集团在2021年全年的营收同比增长了33.5%,达到了3283亿元人民币,尽管研发支出大幅增长了42%,但营业利润却增长了8.2%。得益于其优质战略和不断增长的高利润互联网服务,小米集团的总体毛利率多年来一直在持续增长。

所有业务部门都报告了强劲的营收增长;在智能手机出货量强劲增长的推动下,智能手机收入同比增长了37%,至2089亿元人民币,2021年智能手机出货量同比增长了30%,至1.903亿部。Canalys的数据显示,该公司以14.1%的创纪录市场份额,已经成为了全球第三大的智能手机公司。

物联网和生活方式设备营收同比增长了26.1%,至850亿元人民币,主要得益于智能电视的强劲出货量(出货量增至1230万台)以及冰箱、洗衣机和空调等大型家用电器的发货量同比增长60%。互联网服务营收同比增长了18.8%,至280亿元人民币,得益于2021年MIUI全球月活跃用户同比增长28.4%,至5.089亿。

所有业务部门的利润率也都在不断增长。2021年,智能手机市场的毛利率从2020年的8.7%大幅增长到了11.9%。物联网和生活方式产品的毛利率从2020年的12.8%上升到了2021年的13.1%。与此同时,小米的互联网服务部门毛利率也从2020年的61.6%增长到了2021年的74.1%。

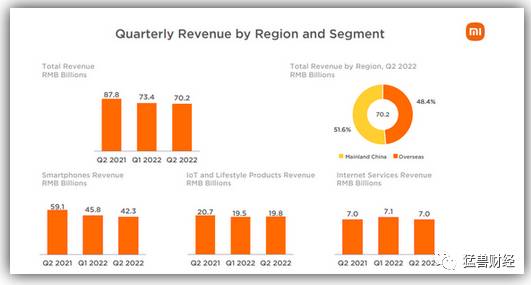

由于宏观经济逆风影响了智能手机、物联网和生活方式产品的销售,这种增长势头在2022年出现了放缓。2022年第二季度营收同比下降了20%,至702亿元,主要受智能手机业务营收同比下降28%,至423亿元,物联网和生活方式产品营收同比下降4.3%,至198亿元导致。互联网服务收入持平,为70亿元。

(来源:小米集团2022年第二季度财报)

通过性价比战略来推动,利润率、营收和利润的增长

小米一直被认为是性价比最好的智能手机品牌,在中低端市场尤其受欢迎。小米在几年前就开始进军高端市场,这些努力现在已经初见成效。

高端智能手机出货量(在中国大陆定价3000元及以上,在海外定价300欧元及以上)在2021年翻了一倍多,达到了2400万部,而前一年为1000万部。

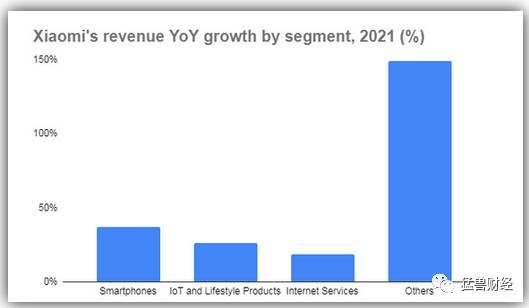

作为智能手机总出货量的一部分,2021年高端手机占比为13%,而前一年为7%。改进的产品组合帮助小米的智能手机部门(按收入和利润计算最大的部门)将毛利率从2020年的8.7%提高到了2021年的11.9%。该业务也是2021年增长第二快的业务,2021年收入增长了37.2%,仅次于小米的“其他”业务,其收入增长了149%。

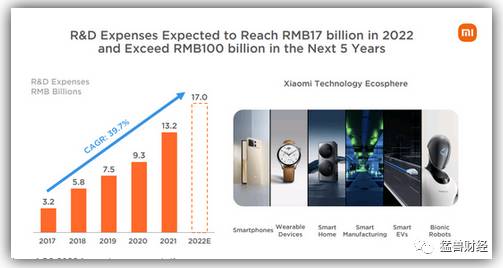

展望未来,小米显然致力于转型为高端智能手机品牌,目标是在三年内超越苹果(AAPL),成为中国(小米最大的市场)高端智能手机销量最高的公司。为此,该公司正在大力投资研发,未来5年将投入1000亿元用于创新投资,以支持公司的高端战略。

猛兽财经认为小米向高端市场的迈进肯定对其营收、利润率和利润产生积极影响。小米手机的平均售价分别比三星和苹果手机便宜了40%到75%,这表明小米的平均售价还有巨大的增长空间(2021年平均为1097.5元人民币)。然而,该公司在这方面的努力能取得多大的成功还有待观察。

苹果也不太可能无动于衷,苹果的消费者是出了名的忠诚(苹果的客户满意度和忠诚度多年来一直在增长,他们的净推荐值(NPS得分)也明显高于消费电子行业的平均净推荐值。在中国,三星更有可能是一个被小米蚕食的竞争对手。

但三星面对竞争威胁也不会停滞不前,但在用户粘性方面,三星肯定是不如苹果的,因此,三星在中国处于不利地位,而且中国的消费者,尤其是年轻一代Z消费者越来越青睐本土品牌这种趋势称为“国潮”)三星目前在中国的市场份额已经几乎没有了(在几年前就被小米、OPPO和Vivo击败了,)。

其余的市场份额则被中国本土其他的智能手机厂商瓜分了,他们像小米一样倾向于控制中低端市场,并像小米一样雄心勃勃地占领高端市场(包括从华为剥离出来的智能手机品牌荣耀,荣耀最近在中国的市场份额已经从2021年第一季度的5%增长到了2022年第二季度的20%),而且荣耀现在已经在进军高端市场了。

小米在国内的竞争对手也都在各自的战略上取得了相当大的成功,OPPO的ASP得分(净推荐值)在2021年同比增长了15%,Vivo的 ASP得分(净推荐值)也同比增长了19%,超过了小米和三星(小米和三星的ASP得分(净推荐值)仅同比增长了5%)。

尽管有人认为小米的ASP得分(净推荐值)增长乏力的部分原因可能是其硬件销售利润不超过5%导致的,但这表明小米在争夺中国高端智能手机市场上将面临一场艰难的战斗。与此同时,高端市场领头羊苹果的ASP得分(净推荐值))增幅基本保持在14%。

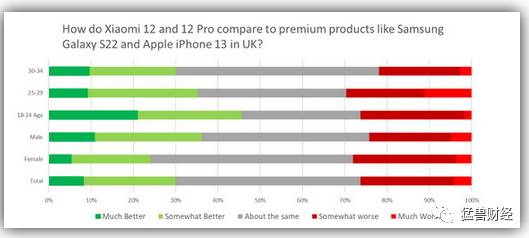

不过,就品牌实力而言,小米确实比国内竞争对手略胜一筹,其智能手机出货量已经超过了5亿(在这个领域中,除了三星和苹果之外,小米是唯一的一个中国品牌)。然而,在中国以外,猛兽财经认为小米可能会取得更大的成功。2021年,全球智能手机出货量已经超过了13亿部,占据主导地位的三星占据了约五分之一的市场份额,其机型覆盖了所有细分市场。

与苹果不同的是,三星的品牌影响力和客户忠诚度都不如苹果,因此三星相对更容易成为目标。小米已表示有意进军印度和英国等海外市场的高端市场,数据也显示小米有相当大的机会成功分得一杯羹。

互联网服务可以提高盈利能力

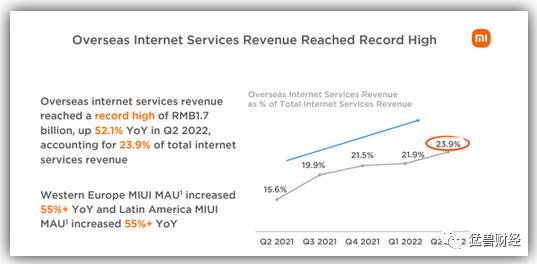

在MIUI用户已经增长了28.4%(2021年达到5.089亿月活跃用户)和连接物联网的设备数量增长了33.6%(2021年达到4.34亿)的基础上,小米的互联网服务业务在2021年的收入同比增长了19%。据小米披露,2021年,中国占其互联网服务的收入已经达到了80%左右,这为其海外扩张留下了增长空间,这不仅可以支持小米的收入增长,还可以支持利润率和盈利能力增长。海外市场在小米的互联网服务收入中所占的份额也一直在上升。

(来源:小米集团2022年第二季度财报)

此外,智能电视(小米目前唯一货币化的物联网设备)也在强劲增长,预计在未来几年将继续增长,为推动这一领域的营收和利润率增长开辟了更多机会。小米的智能电视出货量已经上升到了1230万台(尽管全球电视市场低迷),ASP得分(净推荐值)也出现了增长,这与公司的性价比战略一致。

在智能电视出货量方面,小米已经连续第三年位居中国第一,在全球排名前五了。在全球范围内,小米的市场份额在过去几年里也一直在增长,尽管幅度很小(从2019年的5.8%增长到了2021年的6.1%),但与竞争对手、市场领头羊三星相比,令人鼓舞的是,三星的市场份额在此期间并没有什么变化,为19.8%。

稳健的财务

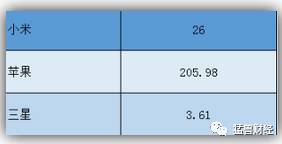

在财务方面小米的杠杆率也是不错的。该公司的总债务与股本之比为26,远好于苹果的205。

然而,小米的经营性现金流却远远低于苹果和三星(苹果的经营性现金流大约是小米的100倍)。

小米预计将在未来几年大举投资电动汽车和机器人等领域,这意味着它的经营性现金流可能仍将面临压力。

(来源:小米集团2022年第二季度财报)

风险

由于华为的缺席带来的利好减弱(可以说,2021年小米在全球智能手机领域的强劲增长在一定程度上是缺少了华为竞争的结果),以及新冠肺炎引发的智能手机需求,以及宏观经济挑战带来的逆风上升,小米的近期前景并不明朗。这一趋势已经影响到了智能手机市场(今年全球智能手机出货量呈下降趋势,一季度和第二季度都出现了同比下降,仅在中国市场,智能手机的出货量在今年前8个月就下降了23%),随着消费者转向更便宜的机型,这一趋势可能会继续在销量和价格方面影响市场。

2021年,智能手机销售占小米收入的64%,对该业务的任何影响都可能对小米的营收和利润增长产生重大影响。消费者支出的低迷也可能影响小米的物联网和生活方式产品的销售,(这是小米的第二大领域,占2021年收入的26%)。

从更长期来看,中美之间的地缘政治紧张局势也可能会削弱小米,导致该公司面临与华为类似的命运,华为的智能手机业务因2020年美国实施的制裁而遭受重创,这使该公司无法采购关键的智能手机芯片(华为的智能手机出货量同比暴跌了82%,2021年的收入也同比下降了29%,是2002年以前以来的首次下降)。

2021年5月,美国将小米从政府黑名单中删除,但这可能只是暂时的胜利。

中国和印度(小米在中国大陆以外最大的市场)之间的政治紧张关系可能会进一步打击小米。印度当局已经开始打击中国品牌,从抖音等中国应用,到小米、OPPO和Vivo等中国智能手机制造商都受到了影响。印度当局最近还冻结了小米在该国的资产。另一个需要考虑的风险是,小米的广告业务可能会受到监管用户数据的越来越多的隐私法的挑战。

这一业务是小米最赚钱的业务(2021年毛利率为74%,而智能手机的毛利率为11.9%,物联网和生活方式设备的毛利率为13%,其他业务的毛利率为22.6%),对该业务的任何影响都可能对小米的盈利能力产生负面影响。

结论

最近,小米的营收增长和利润率都在强劲增长,尽管受宏观经济逆风和中国疫情复苏的影响,今年增长的势头有所放缓,但猛兽财经认为该公司的长期前景可能更加光明。

小米的增值战略和互联网服务的扩张可以推动收入和利润率的增长,尽管对电动汽车和机器人等新技术的大量投资可能会限制利润和现金流的增长。

然而,包括激烈竞争和政治风险(特别是在印度等主要市场)在内的重大风险表明,该股可能更适合风险门槛相对较高的长期投资者。然而,小米目前的市盈率为49倍,相当昂贵,考虑到近期可能疲弱的前景,投资者可能会等待一个更好的时机再进场。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

泸州老窖与京东“闹掰”,白酒的利益格局互联网不懂?

脱水研报

-

黄金十年前期,五粮液仍牢牢掌握着行业的定价权,茅台则是作为一个价格的跟随着。2006年起,五粮液开始频繁提价,至2007年10月累计提价20%,茅台跟随提价,较

-

别只惦记着几捆白菜,科技创新的星辰大海更令人心潮澎湃,社区团购让资本巨头纷纷砸钱养韭菜,各种抢人策略层出不穷,可是有一条万亿级的赛道,却很少有人关注——家居行业

-

公司以陶瓷机械装备业务起家,并投资蓝科锂业布局锂电材料业务,实施双主业发展战略。科达制造股份有限公司前身为科达五金机械厂,于1992年建立,2002年改制为科达

-

公司成立于1995年,于2001年上市,是亚太本土领先的企业与公共组织云服务、软件、金融服务提供商;在中国企业应用软件市场、中国ERP软件市场、中国财务软件市场

-

2021年二季度白酒板块整体收入业绩均实现稳步增长。2021年二季度19家白酒上市企业合计实现营业总收入643.30亿元,同比增长19.38%,对比2019年Q

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

Model 3和Model Y产量提升之后,特斯拉上海超级工厂供应国内市场和出口的能力,也会明显增强。乘联会等所公布的数据显示,今年三季度,特斯拉上海超级工厂生

-

工业软件是“工业之魂”,是工业企业运营的“大脑”。近年来,我国工业软件市场保持高速发展,截至2020年底,我国工业软件市场规模达到1974亿元,同比增长14.8

-

点评:目前新冠肺炎疫情仍在全球肆虐,我国在局部地区也出现反复。作为阻断疫情预期最高的方式——疫苗,目前的效果也正在经受考验。新的对抗和阻断新冠病毒传播的药物成为

-

利用金刚石线进行切割,可提高切割速度,降低材料损耗,提升产品质量,实现环保生产和制造,但其成本相对较高。近年来,随着美畅股份、岱勒新材、三超新材等国产品牌技术不

-

业内认为,华为目前在智慧办公领域已拥有较多合作伙伴,包含了办公效率、数字创意、在线教育等全线产品,实现了从学生群体到职场人士的需求全覆盖,为消费者的工作和学习提

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一