城商行板块,是否还有增长密码?

编辑按:本文转载至微信公众号“节点财经”,飞鲸投研经授发布 。

最近,银行板块的心情比较郁闷,上一次整个板块的十连阴,还要追溯到2013年,虽然今年三季报中,许多拔尖的城商行仍然保持高速增长,但是市场却不认可他们的业绩。

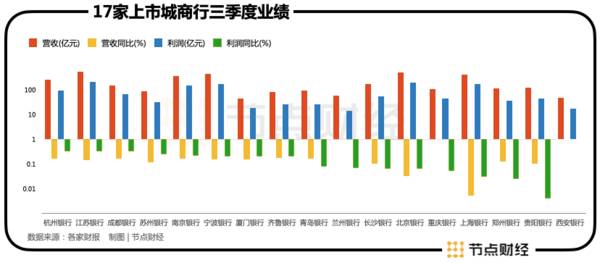

例如宁波银行在前三季度实现了营收447.92亿元,同比增长15.21%,实现归母净利润171.91亿元,同比增长了20.16%。但是股价从年初到现在已经接近腰斩,券商也只能这样评价宁波银行的三季报——当前股价已“具备罕见投资价值”。

另外在城商行中,还有三家银行的净利润增速甚至超过了30%,分别是杭州银行、江苏银行和成都银行。不过这哥仨可谓是难兄难弟,股价都比较疲软,特别是杭州银行,虽然三季报中营业收入260.62亿元,同比增长16.47%;归母净利润92.75亿元,同比增长31.82%;表现在城商行中是最好的,股价可是一点起色没有。

高增长、杀股价,城商行越来越看不懂了?

三季报中,业绩表现最好的6家城商行,杭州银行、成都银行、江苏银行、苏州银行、南京银行和宁波银行利润增速超过20%,但是市场表现似乎背离了他们的基本面,导致这种情况最大的可能可能性还是情绪。

特别是银行板块的“双姝”,此前最受看中的招行和波行,在此轮市场表现中“领衔”下跌,颇有些“多米诺骨牌”倒塌的意味。

大家的“小昭”,股价在10月份连续下行,时隔六年再度跌破净值,上一次还是当年熔断的时候。虽然招行自己都在投资者会议上强调,我们的经营不会因为某个人而改变,但是投资者心里可没谱。而招行一崩,自然就连带着一直对标招行的宁波银行开始崩,原因就是波行和招行在许多经营思路上很像,这些年经常被拿来对比,甚至被称为“小招行”。

首先是发展模式,这些年招行想走的路,简单概括就是精进服务,来摆脱对资产扩张的依赖,全面打造大财富管理体系、提高金融产品附加值,最终成为一家轻资产、弱周期的“轻型银行”。

宁波银行在业务方向、服务方向上也想这么干,例如做财富管理,虽然宁波银行起步晚,但是速度很快,现在经常也被列为城商行中相对优秀的银行,并且和招商银行、平安银行这种老牌零售银行相提并论。特别是宁波银行近年来非息收入远远高于利息收入,被认为是招行前些年“非息收入带飞业绩”的完美复刻。

另外,波行还是一家继承了招行无微不至服务“衣钵”的城商行,虽然服务类在感受比较主观,但是我们也可以寻到蛛丝马迹。例如宁波银行的小微贷款网格化服务是业内其他银行对标;宁波银行财富管理业务也是进入私域运营、接轨自媒体最早的银行之一;有业内人士这样对节点财经表示,在银行业务竞争比较激烈的上海,宁波银行的上海分行在财富管理和小微放贷上,都是可以上海本地银行拼一拼的。

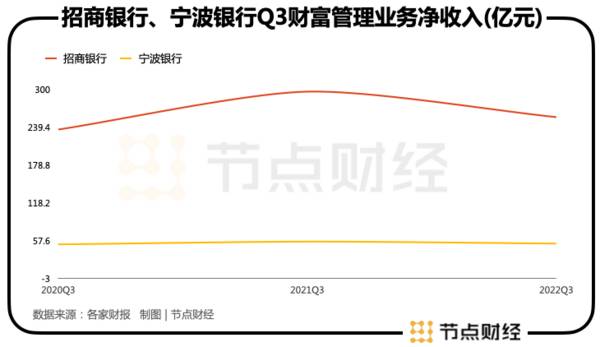

但是到了今年前三季度,波行对标的招行的财富管理业务明显不及去年同期旺盛。今年1-9月招行财富管理手续费及佣金收入同比减少13.1%至255.9亿元,降幅较半年报进一步扩大。1-6月,招行大财富管理收入为282.6亿元,同比增幅仅0.3%。另外,前三季度招行的代理基金收入同比减少46.9%,还有一些其他的代销业务也是对半砍,虽然比半年报呈现的降幅有所收窄,但是没有见到明显的复苏。

波行也是一样,今年1-9月,宁波银行的手续费及佣金净收入为51.93亿元;去年同期则为56.39亿元,2020年同期则为53.26亿元。特别是今年三季度手续费及佣金净的收入为16.49亿元,对比去年三季度22.65亿元有了大幅下降。

所以也可以这样说,市场对银行的恐慌情绪也许不是人为因素,而是投资者认为招行、波行这种以创新业务为代表的银行,其创新之路能不能长期去走,在此之后会不会转向安全保守的传统业务?

甚至市场中有这种猜想,这是不是意味着监管对于银行创新业务的敲打和否定,如果是这样,招行、波行高估值的逻辑就不存在了。

成长性银行三兄弟,也各有各的难处

当然还有人认为,招行、波行带头下跌的原因,可能这些银行股估值和成长速度不匹配。但是成都银行、杭州银行、南京银行,经常被认为是成长性银行三兄弟,他们为什么也不扛跌?

其实从成长性上来说,城商行想一直维持高增长还是比较难的。

在15年前,现在看着平稳的国有大行、股份行们,都每年保持两位数增长,因为当年咱们处于经济高速发展阶段。上市银行数量较少、社会需求较大,导致大家都在不断的扩张和市场份额。

从金融危机之后,银行业的战略开始有了差异,有的银行集中选择大型企业、国有企业、央企等放贷;有的银行集中选择中小企业、微型企业放贷;还有的像招行,开始做了财富管理。

特别是从非收息业务来看,大家看见财富管理业务是大趋势,但凡是个银行,哪怕是农商行,可能都要标榜一下自己的财富管理业务。

所以城商行彼此之间面临着竞争和内卷,特别是今年,多数银行的财富管理业务、代销业务都难以开展。

例如近两年增速非凡的南京银行,前三季度,它的财富管理业务手续费净收入同比下降8.2%,3季度单季手续费净收入同比下降19.9%。而且江苏地区一共有8家上市银行,除了南京银行外,常熟银行、苏农银行、江阴银行、紫金银行的手续费及佣金净收入都有下滑;财富管理业务业绩上升的银行主要是基数比较低。另外再补充一句,中原地区的老大郑州银行的财富管理降幅最大,手续费及佣金净收入同比减少44.86%。所以南京银行股价不振也承袭了上文提到招行和波行的思路,虽然业绩目前优秀,也要面对这增长逻辑不复存在的问题。

而从收息角度来看,银行个人业务中的信用卡业务可以说是迎来了冰点,而且卡业务的大蛋糕多在大行和股份行身上,城商行本来就没多少份额,房贷的规模也在缩减。

近年来,杭州银行虽然发展快速,总资产规模跻身城商行前列。但杭州银行之前的攻城略地,房贷的贡献不小,甚至其在20年年报中还曾披露,房贷业务受到了央行的窗口指导。

其实杭州银行可以作为发展过快的银行缩影,即多年来相对较多地涉入房贷业务,营收过于依赖房地产市场,去年时候,杭州银行还因为贷款资金违规流入房市被罚。

在强监管以及疫情带来的经济放缓大背景下,杭州银行之前发展过快存在的问题会进一步暴露。例如资产质量、合规风险、盈利能力等,例如今年还没结束,杭州银行就已经收到了超过千万级别的罚单,要知道2020年和2021年,杭州银行的罚单金额分别为365万元、475万元。所以我们也有理由推测,其合规运营出现了一定的漏洞,特别是之前市场上总会议论杭州银行的股东波动,是不是也可以理解为运营上的问题让股东的投资意愿受到影响?

而在对公业务上,现在企业借钱比较谨慎,银行一方面想赶紧把贷款放出去,另一方面又怕企业还不上,万一借给房企,那心里可就真是七上八下。

成都银行就是饱受开发贷困扰的城商行,上半年,成都银行房地产贷款和个人住房贷款占比分别为25.72%和18.69%,这已经是多年压降后的成果,但还是双双超出监管规定的22.5%、17.5%。而且需要注意的是,成都银行之前也披露了自己在个别行业的不良率较高。截至今年6月末,该行在房地产、建筑业、住宿和餐饮业、采矿业的不良贷款率分别为2.7%、3.57%、16.14%、12.2%,这个坏账率确实能给人惊出一身汗。

另外,成都银行的发展速度,更像是加速扩表带来的,今年三季度末,成都银行的总资产首超9000亿,五年内就实现翻倍,我们知道银行的急速扩表、缩表都会带来一些负面影响,例如成都银行在急速扩张的时候,就存在资本充足率快速下降(目前核充等在上市银行中是倒数)、存贷比在同业偏低等问题。

所以城商行中的“成长性三兄弟”股价没有跟随着业绩增长一起飙升的原因我们也能理解,大家或多或少都有些瑕疵。

城商行们,还面临什么挑战?

除了上述业绩比较出挑的城商行以外,对于城商行来说,未来的挑战还有很多。

我们可以把国内的城商行分为三种,一种是在江浙沪黄金一带的城商行,主要是彼此之间的“内卷”和比拼。

例如上海银行,虽然占据上海这个有利地形,但却在江浙地区上市银行的前进中被“卷失速”了。

随着上海周边城商行的发展,上海银行近三年的增速是明显降低的。2022年上半年的增长表现甚至还要低于2020年,虽然今年上半年上海银行受累于疫情,但也不能将所有问题都归咎于疫情,平安证券便指出上海银行盈利增速持续放缓的原因是——非息拖累营收、增速回落主要受息差下行的影响。

为什么上海银行赚息差这么难呢?可以从上海银行的房地产贷款余额说起,目前上海银行为1359.86亿元,要知道上海银行一家便占据超过17家城商行贷款总额的20%,多数城商行贷款金额仅为百亿级别。有业内人士推测,银行业探知房企的风险要比公众早很多,上海银行手中仍有大量的地产贷款,只能说明其他业务开展不利,为了息差,最后也只能在房地产上赌一把。

还有就是在地区内优势比较足的城商行,例如前述的成都银行,还有城商行中的老大北京银行、中原地区的郑州银行、山东的青岛银行等。这些银行的发展多半随着当地经济的快速发展,一旦所在地区的发展从高速发展转入高质量发展,还是需要自己找到驱动力。

例如城商行中的老大哥北京银行,似乎就有自驱乏力的苦恼。其三季报营收增长3%,净利增长6.5%,在城商行中居于倒数,净息差也在收窄。

资产质量方面,北京银行的不良率从年初开始有所上升,在一季报、半年报、三季报分别是1.44%、1.64%、1.59%;拨备却从年初的210%下降到194%又回到200%;不良贷款的余额也在上升,从年初的241亿元增加至二季报的291亿元,三季报是279亿元;特别是关注类贷款虽然三季报没有披露,但是半年报比年初增加了100亿元,可以说北京银行的资产质量没什么实质性改变。

有业内人士认为,北京银行就是发展到一定高度的成都银行、郑州银行、青岛银行等,这类银行的体量已经确定,未来在区域内的发展很稳定。如果要它一跃走到股份行的体量似乎比较困难;但如果走经济区域重点布局的路,则需要“天时地利”,即周围经济带比较发达,且金融业务没有饱和。不过这种发展条件比较苛刻,毕竟许多农商行、村镇银行等都在盯着经济带发展。

最后一种是欠发达地区的城商行。一位券商银行业分析师对节点财经表示,这部分地区的城商行发展并不是很成熟。特是西部欠发达地区的城商行们,例如西安银行、兰州银行、甘肃银行这几个西北银行在本地虽然有一定优势,但是发展思路都很不清晰。

该人士以西安银行为例,今年西安银行开始了大规模的招贤纳士,因为其上半年 上半年净利增速垫底A股同行 ,可以说是已经掉队,能看出来它们想改变,但是改变效果确实有待评估。可以参考廊坊银行,2013年前后沦为“被接管的银行”,后来大规模从杭州银行等发达地区的银行中招贤纳士、换掉了管理层,用了五年左右才重振旗鼓。

还有目前A股银行板块中大家认为股价虚高的兰州银行;它不仅上市一年就营收出现下滑,净利润增幅也不喜人,特别是而且兰州银行上半年的诉讼金额甚至超过了上半年净利润;既没有杭州银行的增长速度,又没有北京银行的稳定系数,而且更重要的是这些地区还面临着疫情难以开展工作的问题,2022年对他们来说挑战颇多。

写在最后

早在年初,就有机构预测过,部分城商行今年要面对资产质量下滑的问题,主要是由于城商行存款利率成本较高,而目前的环境是贷款利率逐渐在下行。

对于城商行来说,分化之路未来会更加明显,对于业绩增长较好、在发达地区的城商行,有其他中间收入可以进行弥补;但是部分业绩增速缓慢、业务能力一般的城商行只能靠压降净息差来维持吸收存款、发放贷款。特别是对于发展降速的城商行来说,在收缩网点、业务能力偏弱的情况下,打赢快速发展、增加收入的翻身仗似乎不太现实,2022年还剩两个月,它们仍然面临着多重业绩压力。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

整车工厂暂停生产,将对蔚来第四季度的新车交付产生巨大压力

脱水研报

-

广义OS包括硬件抽象层、操作系统内核、中间件等组件,其中,硬件抽象层包含BSP、Hypervisor,前者是板级支持包,介于主板硬件和操作系统之间,用于支持操作

-

2021年世界品牌500强中,青岛啤酒的品牌价值为1985.66亿元,连续18年位居中国内地啤酒行业首位。据东莞证券研报分析,受疫情影响,2020年公司业绩有所

-

洋河酿酒始于汉代,兴于隋唐,隆盛于明清,具有千余年的酿酒历史。公司的前身是江苏洋河酒厂,在泉泰(罗家)槽坊、泉源(叶家)槽坊、逢泰(何家)槽坊三家私营槽坊的基础

-

有个粉丝最近天天留言让我分析欧普康视。欧普康视原来关注过,再加上最近视力下降明显,欧普康视生产的OK镜就叫人有些跃跃欲试了。OK镜其实是角膜塑形镜,只在晚上带,

-

据安信证券研报分析,公司依托在电力、通信的雄厚积累,全面投身综合能源服务、智慧物联应用和通信规划设计三大业务方向,为电网、运营商、交通、金融等行业客户提供智能化

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

开源证券王珂认为,降本增效是光伏行业不变的主题,以TOPCon和HJT为代表的新技术将引领行业发展。技术迭代将释放大量设备需求,光伏设备厂商将充分受益。 金辰

-

点评:《风能北京宣言》提出,在“十四五”规划中,须为风电设定与碳中和国家战略相适应的发展空间。去年,中国风电新增并网装机容量高达7167万千瓦,创造历史最高纪录

-

今年以来,L3级别自动驾驶能力的蔚来ET7、小鹏P5、华为极狐相继发布。在政策、造车新势力等多方势力共同推动下,自动驾驶正在加速落地。IDC预计到2024年,全

-

IPv6为我国网络设施升级、技术产业创新、经济社会发展提供了重大契机。全面推进IPv6规模部署是我囯新一代信息基础设施升级的必然要求,也是下一代互联网发展的必由

-

业内认为,随着鸿蒙操作系统装机量的不断增加,内容资源作为鸿蒙生态关键一环将加速补齐,游戏、影视等吸引流量的重要领域将成为布局重点,相关合作伙伴也将迎来发展机遇。

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一