基金大佬道歉潮下的冷思考

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

随着近期A股再次迫近427低点,管理规模超大的基金经理们又开始排队检讨,向投资者致歉了。

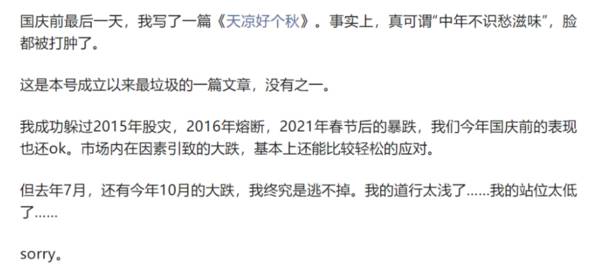

10月31日,百亿私募慎思资产余海丰写检讨:成功躲过2015年股灾,2016年熔断,2021年春节后的暴跌,今年国庆前的表现也还ok。市场内在因素引致的大跌,基本上还能比较轻松的应对。但去年7月,还有今年10月的大跌,终究是逃不掉。道行太浅了…站位太低了…

10月28日,百亿私募和谐汇一掌舵人林鹏在《致和谐汇一远景系列产品持有人的一封信》中致歉持有人。他表示,过去两年是他从业20多年来最困难的时光,在相当长的时间都处于“心灵被拷问”的状态,产品的净值表现也让人非常失望。

10月13日,千亿私募淡水泉创始人赵军再度道歉反思到:“为更好地适应市场变化,一方面我们要坚持已有的基本面驱动投资,判断企业中长期价值;另一方面,要加强宏观研究能力,这可能是一个更好的平衡、适应市场的方式。”而在今年3月底,赵军就曾因为产品净值大幅回撤向投资者致歉。

今年9月13日前后,千亿私募景林资产相关资产负责人表示,“和大家说声抱歉,这一两年我们业绩不太好,高点进来的投资者很多都亏钱了。”

除此之外,从去年下半年至今加入道歉大军的还有梁浩、焦巍、王崇、但斌、林利军、梁宏、杨锐文、庄涛、施建军、戴旅京……这些基金经理可谓是公私募圈响当当的头牌、顶流大佬,所在公司是如雷贯耳的幻方量化、正心谷、希瓦资产、景顺长城等等。

然而,这些大佬最近1年多时间亏得一塌糊涂……当然这有宏观大盘的客观因素,自然也有自身的主观因素。大佬们都在反思检讨,作为普通投资者,或许更应该检视自己的投资策略。

01 宏观研究

在股票投资决策布局上,宏观很重要,且越来越重要。这不是我一个人的观点,而是逐步成为市场的主流共识。

林鹏就反思道:过去习惯用逆向思考、均值回归的方式捕捉优质公司被错杀的机会,但在两年波动较大的市场环境下 ,对于均值回归过度的执念以及对宏观政策层面不够敏感,使得我在心理上、行为上没有做好对组合的风险管理,对于可能的风险没有做足预案,这是需要汲取的深刻教训。

对此,公司将表示引入宏观策略研究员以提高对宏观、产业政策的敏感度,希望可以更好实现风险控制。

上文也提到,赵军表示将加强宏观研究能力。

今年前10月,百亿级私募业绩前10名只有2名股票多头策略,其余均是债券策略、管理期货策略、相对价值等等。对此,有私募研究员就曾评价道:专注于自下而上选股的知名私募,由于宏观研究能力有限,在今年的市场中更显劣势。

是的,今年港A两市在宏观泥沙俱下的行情下,绝大多数公私募机构逆势大规模做多,不寻找降低仓位、不寻求做空机会或者用期货期权等工具进行对冲,产品净值很大负收益是太正常不过的事情了。

加强宏观研究,无非有两大类。一是研究货币政策、经济基本面等宏观因子,进而研判大盘整体的趋势与方向,尤为重要。二是宏观产业政策。这在过去2年的一些行业板块上演绎得淋漓尽致,包括房地产、教育、医疗、互联网等等。

这一波美股是在去年12月前后见顶,包括A股在内的全球主流股指几乎均于此时间见顶。不仅是全球股票市场,还包括债券市场、虚拟货币市场、大宗商品市场等等,均从那时开启大幅度的下跌。

无它,这些风险资产核心定价逻辑之一的货币政策发生了严重逆转。2020年初,新冠疫情爆发,欧美日央行释放了史无前例的货币大洪水,创造了全球股债商市场的超级历史泡沫。

去年11月4日,美联储议息之夜注定载入史册——Taper正式官宣,因疫情而导致的史无前例的、毫无底线的放水终于走向拐点。后来,美联储打脸自己过去将近一年都曾宣称的“通胀只是暂时的”的观点,并开始180度大转弯,进行了40年最为激进的货币紧缩狂潮。

在年初,你说美联储会加息475个基点,别人一定觉得你疯了。但时至今日,实现该目标的可能性越来越大。其实,今年这么多次议息会议,其实每次加息幅度几乎都是超市场预期的。很哗然,美联储去年一直鸽到底,今年一直鹰到底。

美联储可谓是全球央行的央行,它的货币紧缩政策其实决定了全球金融市场的大方向。A股也不例外,它不能独立于全球金融市场,一方面外资比重不小,且在市场内的话语权和风向标意义较大,另一方面中外经济紧密相连,呈现颇为一致的“一荣俱荣、一损俱损”的态势。

宏观还包括产业政策。过去1年多时间,大多数中概股跌幅高达80%-99%,颠覆了几乎所有人的跌幅认知。这主要有两个原因,一是监管的全面转向——防止资本无序扩张,反垄断举措打掉了已经处于存量竞争的互联网平台的持续高盈利能力,动摇了高估值的核心根基,自然暴力杀估值,二是货币紧缩持续超预期,估值泡沫破裂更加迅猛、流畅。

宏观是微观个股的上层建筑,如果不加深对于宏观的理解与研究,将很难在当今如此残酷的资本市场获得良好回报。

有人会反驳,你看巴菲特就专心研究企业基本面,根本就不关心宏观怎么样。在我看来,巴菲特在投资界的伟大成是伴随着美国经济的崛起,以及在过去40年一路宽松的货币环境下取得的。老巴口头上说不预测宏观,但重大投资决策往往都会考虑宏观时点。2008年大规模“抄底美国”的经典战役成为投资佳话。

只专心研究企业基本面,不关心宏观的投资策略将会越来越难,于机构,于个人均如此。

02 忌刻舟求剑

在纷繁嘈杂的金融市场中,投资容易陷入刻舟求剑的思维定式里面,无法自拔。这是导致亏钱重要因素之一。

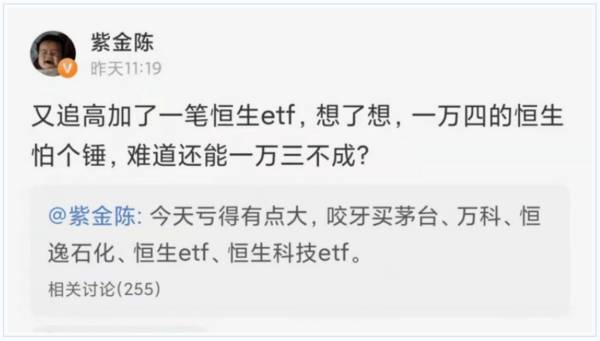

近日,炒股多年的知名小说家紫金陈在社交媒体上表示,又加了一笔恒生etf,一万四的恒生怕个锤,难道还能一万三不成?

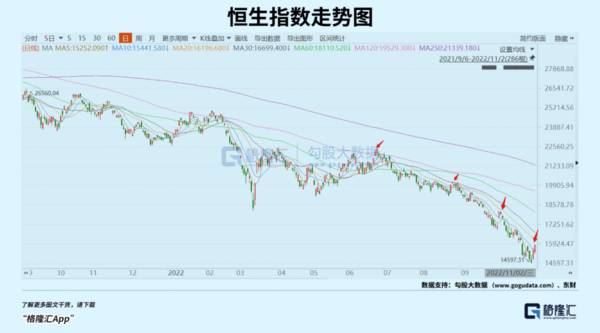

今年前10月,恒生指数暴跌36.5%,恒生科技指数跌逾50%。港股回撤如此之多,逻辑并不复杂。港股作为离岸市场,腹背受敌。

一方面,大多上市公司来源于大陆,受制于宏观经济下行影响,且指数权重的互联网、房地产、医疗等行业持续受到政策冲击。另外一方面,港股市场硬挂钩美元,美元暴利加息,港元也暴利加息,今年港元流动性大幅收紧。这就是股票市场分子分母的惨烈双杀。

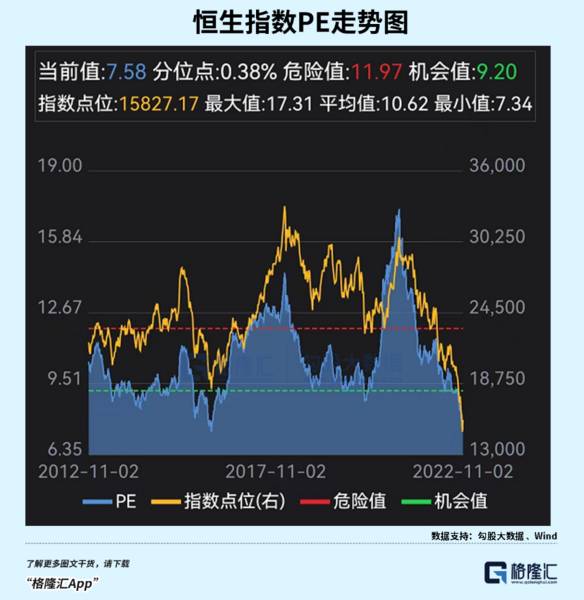

港股跌到如今,已经回到了2009年4月的水平。PE-TTM为7.5倍,远低于机会值的9.2倍以及平均值的10.6倍。如果从估值数字角度看,似乎可以闭眼抄底入市。但如果简单以此去做投资决策,明显有些刻舟求剑了。

过去的大盘点位可以参考,因为给了一个历史维度位置。但不能说现在跌到这个位置,就可以完全放心大胆去做多了 ( PS:针对中长期,且想重仓布局的投资者而言) 。比如2009年的7.5倍是怎样的货币环境、经济基本面,现在又是怎样的宏观情况,完全不可同日而语啊。

回到当下看,港股分子分母下杀的大逻辑似乎并没有改变。目前,美联储的紧缩政策还没有实时性放缓,相反还可能持续超预期加息,尽管市场“人心思涨”,多次YY美联储会因为经济衰退而放缓加息节奏,但多次事后被证伪。如果这个逻辑假设成立,恒指跌到13000点也不是不可能。熊市多长阳,过去几个月已经出现了多次单日大阳后的快速新低,这次会不会一样,耐心拭目以待。

板块以及个股投资更是如此,更是不能以某个价位或者多低的估值来作为投资决策的核心依据。

近日,某知名基金经理认为,中国互联网30指数在内的诸多互联网板块指数大幅回调,当前指数PE-TTM已经调整至31.55倍,处于历史较低水平,板块长期配置价值性价比凸显。

在我看来,这里有两个逻辑错误。

第一,投资不能以相对静态的估值倍数去评估公司是否低估与高估。比如未来整个行业盈利大幅下滑,股价持续回撤之下,PE倍数可以变得很高。就如某互联网巨头在今年年初PE仅仅16倍左右,但股价大幅之后,现在PE倍数却已经飙升至30倍,因为净利润大幅下滑。

第二,不能因为跟历史相比处于较低水平,就简单认为具备长期配置价值。因为现在的盈利能力跟历史上,尤其是反垄断之前,完全就是沧海桑田的变化。没有盈利成长性的板块,其实是不具备良好配置价值的。

中概互联,抄底的人很多,被埋的人更多。亏钱的主要逻辑就是不评估政策带来的盈利能力塌陷、美联储货币政策紧缩所带来的系统性风险以及因估值看起来低而抄底的刻舟求剑式的思维定式。

03 尾声

我们都常说,赚钱是认知的变现。在资本市场也一样,如果没有批判式思维,权威人士说什么就是什么的话,那么亏钱就会是绝大概率事件。

现在的市场充斥着五花八门的信息、各种各样抄底、个股机会类的声音。这需要我们拥有批判思维去看待,把投资回归于最本真的定价逻辑上面,就不会迷失在茫茫信息流之中无法自拔。

对于个股或者行业,投资切忌刻舟求剑,更不应低估值作为投资决策的核心逻辑。如果这样,无疑于兴奋地捡到了烟蒂,抽起来还有雪茄的风味,但很容易烫伤嘴,烧到唇。

当然,投资还需重视宏观研究,未来投资大方向都在大会报告里,不妨详细读一读,收获会颇多。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

融资1亿美元,在1400亿大赛道搞钱

脱水研报

-

今日,两家中成药企业同步发布了2020年业绩下滑的年度报告,说起来这两家企业的名头多年以来一直为我们所熟知,一个是有着知名医药品牌“999”的华润三九,另一

-

我一直在等着一只股票被错杀然后重仓,这只股票就是海天味业。6月份的时候给大家推了千禾味业,当时千禾的价格在15块钱左右;这月千禾味业创了新高涨了十块多,不知

-

稀土是元素周期表中原子序数57到71的镧系元素,加上与其同族的钪(Sc)和钇(Y),共17种元素的总称,通常用符号RE表示,是化学性质相似的一组元素。自然界中有

-

公司的前身中信证券有限责任公司成立于1995年10月25日,是中国证监会核准的第一批综合类证券公司之一。由中国国际信托(中信公司)(95%)、中信兴业信托(1.

-

据华安证券研报分析,首先,种猪繁育体系遭到破坏,2020年外购种猪占新增种猪比重高达36%,外购仔猪200万头;其次,2019-2020年生猪出栏量分别降至18

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:《方案》提出,到2035年,合作区经济实力和科技竞争力大幅提升,公共服务和社会保障体系高效运转,琴澳一体化发展体制机制更加完善,促进澳门经济适度多元发展的

-

点评:业内专家表示,电商基因正在逐步深入农村各地,将会更加促进农村和城市的资源互通,让农村电商的业态愈加多元化,为农村注入活力。加上农村电商远未达到饱和状态,市

-

目前国内锆资源短缺,同时下游市场需求旺盛,锆中矿价格高位持稳。今年以来,锆市场行情景气,南非锆英砂矿商停产加剧了全球锆英砂供应紧张局面,叠加我国锆市场下游产品需

-

点评:四氯乙烯价格的暴涨,主要因为供给极度紧张。国内四氯乙烯的进口依赖在40%-50%左右,受海外飓风影响,7月份四氯乙烯进口量迅速萎缩。受8月初国内公共卫生事

-

点评:国家高度重视以信息化推进国家治理体系和治理能力现代化,将“互联网+政务服务”作为深化“放管服”改革的关键环节。电子证照作为具有法律效力和行政效力的专业性、

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人