名校背书、毛利率仅次龙头,“莆田系”闯出一个眼科IPO

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

近期,医疗医药行业暖风频吹,板块终于迎来了一波像样的反弹!

医疗器械、CXO等沉寂已久的细分领域集体大涨,就连最近上市破发的“带U”医药股也被连续爆拉3个20cm。

就新股上市表现而言,除去基本面,最重要的就是当时的市场情绪。当下不失为一个医疗企业上市的好时机!

今日,华厦眼科(301267.SZ)将开启申购,其发行定价50.88元/股,对应62.63倍市盈率,低于三家可比A股上市公司的平均市盈率水平(80.14倍)。

预计本次募资总额达30.52亿元,超募3倍左右。按发行后总股本计算,华厦眼科的发行总市值约284.9亿元,在创业板处于较高水平,今年上市的两家眼科公司市值均不足百亿,公司发行估值相对较高。

不过,鉴于华厦眼科在行业内具有一定的市场地位,且近期医疗板块整体市场情绪较好,短期内市场或能给予一定溢价空间。

01 毛利率仅次于爱尔

华厦眼科前身可追溯至1997年成立的厦门眼科中心(全民事业单位),其于2004年才改制成一个营利性医疗机构。

华厦眼科的创始人苏庆灿,出身于1969年,福建莆田人,厦门大学硕士学历。

二十几年前,他辞掉当时的“铁饭碗”开始创业,先后创立了欧陆商贸、欧华进出口公司,实现了一定的财富积累。

不过,他并不满足于此。2004年,正逢厦门眼科中心改制,苏庆灿以全部身家投入其中,成为当时厦门公立医院改制的先行者。

虽然改制问题在其上市之路上一直饱受争议,但这位“莆田系”商人在商场依然如鱼得水、闷声赚钱,成就了今天的华厦眼科。

截至目前,公司无控股股东,实际控制人为苏庆灿,其直接持有公司34.05%股份,通过华厦投资间接持有34.1%股份,合计占比68.16%。

截至目前,华厦眼科在国内开设57家眼科专科医院,覆盖17个省及46个城市,2021年公司年门诊人次达167.14万人次,实施眼科手术的手术眼数达29.28万眼。

同时,在国内开设了23家视光中心,为屈光不正患者提供医学验光配镜服务。

经营成果方面,2019年至2022年1-6月,公司的营业收入分别为24.56亿元、25.15亿元、30.64亿元和15.79亿元,相应的归母净利润分别为2.18亿元、3.34亿元、4.55亿元和2.36亿元,三年归母净利润复合增速超40%。

报告期各期,公司经营活动产生的现金流量净额均高于当期利润规模,可见公司现金流较为充沛,能够产生真金白银的收入。

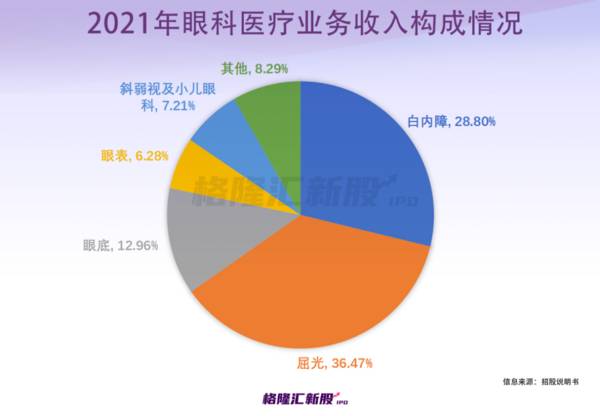

具体来看,公司的主营业务由眼科医疗业务、配镜业务及药店业务构成,其中眼科医疗服务是主要收入来源,其占比在9成左右。

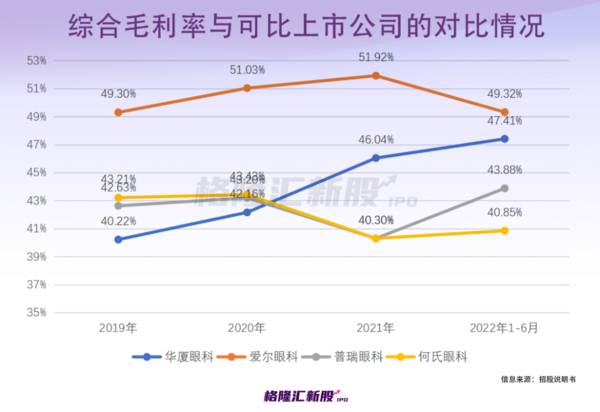

报告期内,公司综合毛利率由40.22%增长至47.41%,2021年以来,公司毛利率水平略高于普瑞眼科、何氏眼科,而行业内仅有爱尔眼科毛利率超50%。

02 寻求业务突破

华厦眼科是一家颇具代表性的企业,其业务发展与行业的变化趋势较为相似。

在眼科医疗服务细分市场中,以医学视光、白内障、屈光手术为主。

来源:官网

其中,白内障在我国是一种很常见的眼部疾病,中国庞大的患者数量以及医保报销兜底,使得白内障业务经历了一波快速增长的阶段。

很多民营眼科企业的发家就是依赖于白内障手术项目,即使到现在,该项目在各大眼科企业的收入结构中也占据较大的份量。目前,华厦眼科的白内障项目收入占眼科医疗业务收入的比重接近3成。

不过在医保控费的背景下,其业务天花板开始显现。华厦眼科的白内障业务收入占眼科医疗业务的比例由32.76%下降至25.67%。

如今来看,屈光业务和视光业务更为吃香。据统计,我国约有7亿人患有近视,而近视患者要么做屈光手术,要么只能配眼镜。

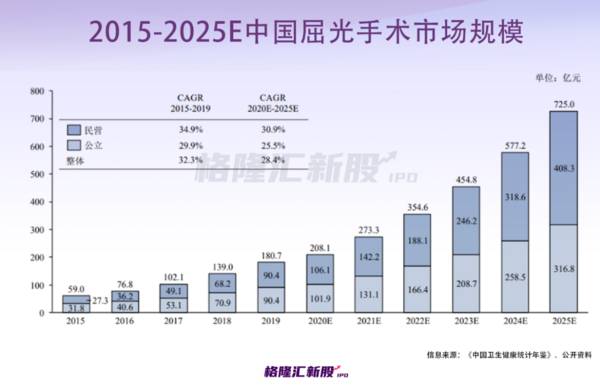

2015年-2019年,中国屈光手术市场规模从约人民币59.0亿元攀升至180.7亿元,期间年化复合增长率约为32.3%,预计2025年将增至725.0亿元,2020年至2025年的期间复合增长率预计为 28.4%,该市场具有一定的想象空间。

目前屈光和医学视光业务尚未被纳入医保,是眼科医疗服务企业着重介入的领域。

从本次华厦眼科募资拟投建项目也可看出,其对视光配镜和屈光手术业务较为重视,公司计划投入2.3亿元资金用于“区域视光中心建设项目”,拟新建200家直营店。

事实上,在业务的持续增长上,中小眼科企业普遍面临一定的压力。受疫情影响,今年以来部分企业盈利能力已经开始下滑,此时寻求新的业务突破显得尤为重要。

03 18家医院亏损

目前的眼科企业大多各占一隅,具有明显的区域性。当然,爱尔眼科的全国化程度是最高的,其通过产业基金不断收购、孵化新的眼科医院。

有了龙头作为标杆,中小眼科企业也纷纷效仿,进行全国布局、加速扩张。

要知道,建医院是一项重资产投入,前期对资金的需求较大,且市场培育期较长,盈利周期一般要3-6年。

在华厦眼科开设的57家眼科专科医院中,2021年有18家处于亏损状态,公司利润主要还是来自厦门眼科中心,由此看出公司尚未在全国打响知名度。

当然,这已然是二级医疗服务机构的通病。例如前不久上市的普瑞眼科,几乎半数医院都在持续亏损。

在竞争格局方面,华厦眼科的名字常被放在爱尔眼科后面,在业内被称为“全国第二民营眼科医院”,但其实不论是从营收、门诊量、医院数,还是从全国化程度来看,其与爱尔眼科之间的差距都较为明显。

虽然医疗行业有“金眼银牙铜骨”的说法,眼科赛道的确一直受到各路资本的追捧,但遗憾的是,数十年来也就诞生了一家超千亿市值的巨头。

只能说,在近两年冲击资本市场的几家“第二梯队”眼科企业中,华厦眼科算是比较突出的。

值得一提的是,公司与厦门大学签订了五年协议,约定厦门眼科中心承担厦门大学医科人才培养、科学研究、社会服务等相关任务,而厦门眼科中心可以使用“厦门大学附属厦门眼科中心”的名称开展业务。

(厦门眼科中心,官网)

正是有了厦门大学的“背书”,公司在客户拓展和建立品牌知名度方面少了许多阻碍。不过,公司与厦门大学并无股权关系,未来一旦因协议续约不顺利而失去使用高校附属医院名称的资格,公司可能需要加大在推广方面的投入,其经营业绩和利润水平也会受到影响。

04 结语

眼科医疗固然是一个长坡厚雪的赛道,目前玩家们都在激进的扩张,却很难把每家医院做到精细化,这对于品牌知名度的提升并没有起到太大的作用,华厦眼科也无法避免行业的通病。

对于二级市场而言,华厦眼科发行估值不低,但综合考虑下其大概率有一定的溢价空间。中长期来看,可以持续关注。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

家居行业的「梭哈」时刻:数字化转型熨平周期

脱水研报

-

华东医药股份有限公司,成立于1993年,总部位于浙江杭州。公司业务覆盖医药工业、医药商业、医疗美容三大板块,已逐步发展成为集医药研发、生产、经销为一体的大型综合

-

2月25日,过去一年被按在地板上摩擦的地产股集体爆发,A股房地产开发指数(881153)大涨3.79%,包括万科、新城控股在内的近10家房企涨停。这一轮地产股涨

-

国茂股份是国内通用减速机龙头企业,公司拥有十几个系列上万种减速机品类,为行业内产品线最全的公司之一。据东吴证券研报分析,其与国内同行相比竞争优势突出,盈利能力和

-

宁德时代起源于聚合物锂离子电池龙头企业ATL动力电池部门。ATL成立于1999年,在成立之初便斥巨资取得美国贝尔实验室持有的聚合物锂电池专利,并成为国内率先解决

-

公司为国内水电&核电装备制造龙头,2020年入局再生金属资源回收领域。公司成立于2004年,以水轮发电机组制造起家,于2011年后开展多元化转型,先后迈入核电装

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

从充电市场及车企的电动汽车产品来看,快充技术正成为国内外中高端电动汽车的发展趋势。据央视报道,全球最大的动力电池生产基地福建宁德开启了电动汽车快充时代。他们研制

-

《电动汽车换电安全要求》已在日前发布,是汽车行业在换电模式领域的首个基础通用国家标准。目前,国内运行的换电式乘用车在9万辆以上,可供换电的出租车超过2.5万辆,

-

点评:特斯拉首席执行官埃隆-马斯克提出,太阳能将成为未来人类清洁能源的主要来源。在世界范围内,特斯拉已经从用户到电网,铺开了千兆瓦时级别的储能设施,以及数万台的

-

点评:柔性屏(柔性OLED)被誉为“梦幻显示器”,具有低电耗、高亮度、色彩丰富、更轻薄、能弯曲等特点。柔性屏幕可广泛应用于智能手机、电视、电脑、平板、车载显示、

-

点评:超临界二氧化碳(S-CO2)发电技术除了体积小、重量轻之外,还可以不用水,施工简单,可显著降低发电成本,可实现发电效率的显著提升。二氧化碳循环发电机组成功

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人