短期内有限的上行空间,175美元或将成为“上车”特斯拉的绝好时机

编辑按:本文转载至微信公众号“美股研究社”,飞鲸投研经授发布 。

01 摘要

根据其2022年第三季度交付和AI日引起的价格变动,我预测特斯拉股票在不久的将来(直到第四季度交付)会出现175-250美元的交易窗口。

本文将详细介绍我对这些触发点的分析,以便投资者能够更好地准备其即将到来的第三季度财报。

我认为在短期内下行空间大于上行空间。

如果达到 175 美元的价格,将是波段交易和长期持有的绝佳切入点。

特斯拉(NASDAQ:TSLA)最近经历了最大的单日跌幅,此前该公司公布的第三季度交付量未达到共识预期。鉴于这种价格变动的幅度,我的看法是,市场已经将即将发布的第三季度财报(定于2022年10月19日)完全烘托在当前价格中。

因此,我预计该股在不久的将来会在175美元和250美元之间徘徊。在第四季度的交付报告之前,我没有看到打破这一区间的主要催化剂。

本文将详细介绍我对这些触发点的分析,以便投资者能够更好地准备。总的来说,我认为在短期内下行空间(约22%)比上行空间(约12%)更大。尽管175美元的价格,如果达到的话,将代表一个很好的进入点,既可以进行波段交易,也可以长期持有。

对于波段交易者来说,基本的估值指标对于像特斯拉这样极度波动的股票可能会产生误导。众所周知,对于这类股票,底部估值可能发生在其近期周期的底部,反之亦然。因此,波段交易者可能会发现下面的第一个图表更有帮助。

该股目前距离其近期高点下跌了46.6%。而自2017年以来,该股只遭受过3次像目前这样大的回调:2019年,2020年,以及最近的2022年。正如你所看到的,在每一种情况下,该股都在不久之后上演了快速反弹。而175美元的价格,如果是由于其第三季度收益报告引起的抖动而达到的,将比最近的峰值下降57%。

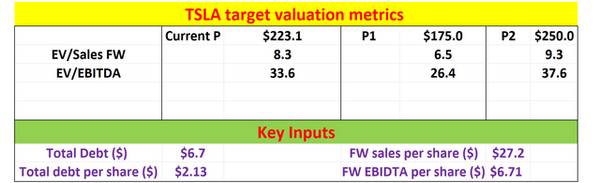

本文的其余部分更倾向于长期持有者。175美元的价格将转化为26.4倍的FW EV/EBITDA,接下来,你将看到为什么这样的入门估值在长期内创造了有利的回报潜力。

Seeking Alpha data

Author based on Yahoo data

02不变的长期增长潜力

我认为,第三季度的交付量只是一个短期的减速坎。也就是说,特斯拉第三季度生产了365,923辆汽车,交付了343,830辆,这些数字仍然代表着显著的增长(年增长率在40-50%之间,季度增长率在30-40%之间)。然而,这些数字比一致预期的交付量少了约4%。

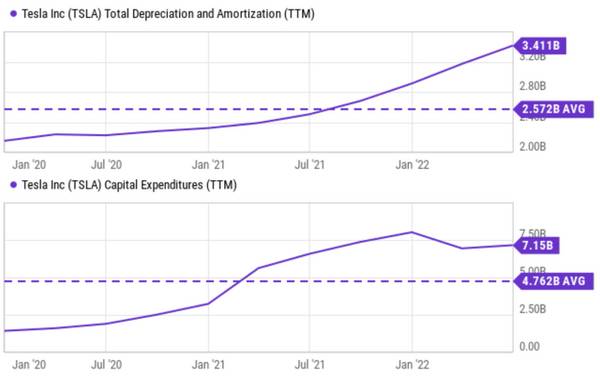

首先,特斯拉仍然享有资本分配的灵活性,并且仍在积极投资以实现增长。下图提供了自2020年1月以来近期特斯拉维护和增长资本支出的摘要。其总折旧和摊销("TDA")为34亿美元。其CAPEX支出为71.5亿美元,超过其TDA总额37.5亿美元。相对而言,其CAPEX支出是其TDA的2倍多。

Seeking Alpha data

因此,其资本支出的很大一部分用于增长资本支出。如果我们用TDA来估算其维护资本支出,那么从上面的图表可以看出,自2020年以来,其平均维护成本支出为25.7亿美元。而其总平均资本支出为47.6亿美元。21.9亿美元的差额可用于估算其再投资的增长资本支出金额。

换言之,近年来,增长型资本支出平均约占总资本支出的46%。因此,其所有者收益(“OE”)远高于其会计EPS,因为增长资本支出应加回到所有者收益中,如下图所示。

下图显示了特斯拉的真实经济收益与其会计EPS的比较,使用了格林沃尔德的方法。如图所示,自2018年以来,特斯拉的OE已经系统地超过了其会计EPS,也超过了其FCF(自由现金流)。截至2021年,其OE约为9美元/股,而会计EPS仅为2美元/股。

Author based on Seeking Alpha data

03未来的非线性增长动力

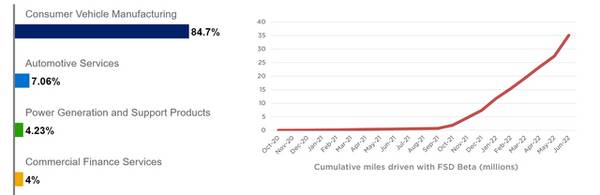

再往外看,还有一些长期的增长动力是高度非线性的。目前,特斯拉仍然是一家 "汽车 "公司,其大部分收入来自制造和销售汽车(如下图所示,占其总收入的84.7%)。

然而,其他部门,即非制造部门,正在迅速增长。作为一个明显的例子,其汽车服务现在占其总收入的7.06%。凭借其FSD潜力,这种服务可以打破硬件制造的所有限制。它可以像软件平台一样变得完全可扩展,并因此享受高阶非线性增长。正如我在之前的文章中详细介绍的那样,有几个关键因素需要考虑:

1.FSD可以带来更多的驾驶里程。例如,加利福尼亚大学交通研究所的研究人员表明,像特斯拉制造的那些自动或半自动车辆,当有足够多的车辆在运行时,可以使车辆行驶里程的增加("VMT")。

2.当更多人使用FSD技术时,它就会变得更有价值。在2022年的年度股东大会上(2022年8月4日星期四),马斯克认为,特斯拉的汽车累计产量将达到1亿辆。同时,其自动驾驶技术正在成熟并迅速扩大规模。截至2022年第二季度,北美地区有超过10万名特斯拉司机获得了完全自动驾驶测试版。而完全自动驾驶的累计行驶里程一直在成倍扩大,迄今已达3500万英里。

这些因素为特斯拉在服务销售(服务收入将与VMT成正比)、保险收入(也将与VMT成正比,但在大规模FSD部署的不同模式下)以及自动驾驶功能和软件等领域创造了新的货币化战略。

BofA data and TSLA presentation

04近期的不利因素

在短期内,如上所述保持股价区间的阻力并不缺乏,但第三季度的交付失败是这些持续的不利因素的一个症状。这些不利因素包括2022年上半年大部分时间上海工厂的有限生产和停工,以及今年剩余时间的潜在干扰。

该公司仍然面临着与持续的供应链中断和劳动力短缺等相关挑战。同时,其他传统汽车制造商也在积极投资于他们的电动车开发,并为市场份额展开激烈的竞争。此外,电动车的发展目前主要由政府法规和补贴推动,而这些法规和补贴可能在短时间内发生变化。

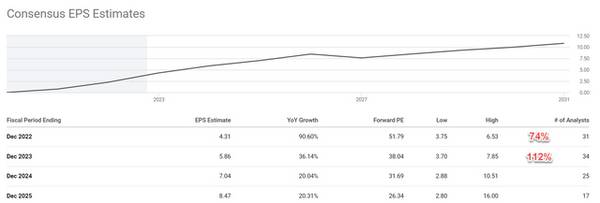

这些不确定性被概括为共识估计中的巨大差异。总共有31位分析师提供了过去3个月的盈利修正。而这些修正接近于向上修正和向下修正的完美分割。其中有18位分析师提交了向上修正,13位提交了向下修正,修订后的估计值也有很大差异。

即使是2022年,共识EPS的下限是3.75美元,上限是6.53美元,差异为74%。到2023年,差异进一步扩大到112%。

Author based on Seeking Alpha data

05175-250美元的交易区间再次出现

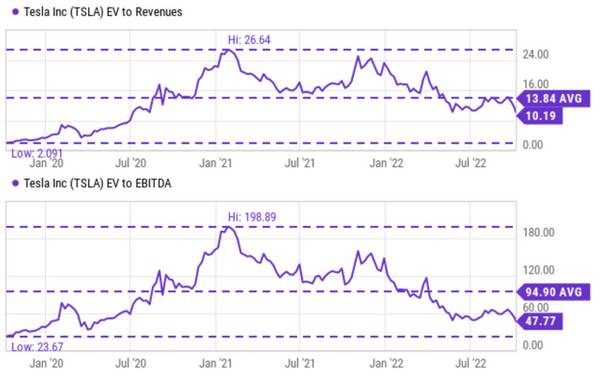

在目前的价格水平上,尽管最近出现了调整,但其估值仍然是高的。也就是说,它目前的估值约为10.2倍EV/销售比率和47.8倍EV/EBITDA。在FW的基础上,倍数略低,但它的EV/销售比率约为8.3倍,EV/EBITDA为33.6倍。

在我看来,无论从相对角度还是绝对角度来看,它都是不划算的。作为一个参考点,整个市场的估值约为3.5倍EV/销售额和16倍EV/EBITDA。从绝对规模来看,像BofA Global Research这样的领先机构对其近期估值的模型是13倍EV/Sales和55倍EV/EBITDA。

我认为考虑到近期的不利因素和历史上的波动,这些倍数过于乐观。

我的目标估值见下面第二张图。我基本上假设美国银行近期提供的估值为1/2。我的价格范围的下限对应于6.5倍FW EV/销售比率和26.4倍EV/EBITDA。这些估计是使用SA提供的财务数据进行的,如表的下部所总结的。

Seeking Alpha data

Author based on Seeking Alpha data

06结论

重申一下,在第四季度交付报告之前,我认为特斯拉股价将在175美元至250美元的交易区间内波动。随着最近价格的大幅波动,市场已经烘托出第三季度的收益报告。

总的来说,由于近期的不利因素,我认为短期内的下行空间要大于上行空间。其第三季度的交付不及预期是这些不利因素的一个症状,包括其上海工厂停工的影响,持续的供应链中断,劳动力短缺等。

虽然对于波段交易者和长期投资者来说,可能有一些机会,如果达到175美元的价格,将代表波段交易和长期持有的一个很好的进入点。175美元的价格相对于近期的高点下跌了57%。

对于长期投资者来说,175美元的价格将转化为26.4倍的EV/EBITDA,留下很大的安全边际。这大约是领先机构如BofA(55倍)所使用的倍数的1/2,并接近2020年初观察到的23.6倍的多年底部。这样的安全边际缩短了其非线性增长潜力的时间框架,如产量增加和FSD赶上其目前的估值。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

半导体零部件:卡脖子的核心环节!

脱水研报

-

金力永磁是定位于研发、生产销售高性能钕铁硼材料的高新技术企业。公司专注于永磁材料行业,下游主要涉及新能源汽车及汽车零部件、变频空调、风电、3C、机器人及智能制造

-

俄罗斯总理米哈伊尔·米舒斯京批准了氢能源发展构想。该文件确定了在俄打造新产业的目标、战略倡议和关键措施。在今后三年半的时间里,俄计划建成氢能源产业集群并落实试点

-

不要让贫穷限制了你的想象力。原来听说有人炒股赚大钱了,人们一脸不屑背地里说人家不务正业,好好的一个人主营业务不做了去炒股赚快钱了。人们能炒股至少表明人家手里

-

普冉股份成立于2016年,是国内领先的存储芯片设计公司,目前已逐渐形成以NORFlash和EEPROM存储器芯片为主的产品矩阵。据信达证券研报分析,公司自成立后

-

基于原材料、包装材料、辅材、能源等成本持续上涨,及公司优化升级产品带来的成本上升……对部分产品出厂价进行调整,各品类上涨幅度为3%~19%不等,价格执行于202

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:在当前锂离子电池体系下,依靠高镍三元正极、硅碳负极和电解液的组合将在3-5年内达到性能极限(能量密度上限350Wh/Kg),但仍无法彻底满足动力电池对安全

-

近年来,国内新型显示产业蓬勃发展,为产业链上游企业带来巨大发展机遇。数据显示,应用于智能手机、车载娱乐、电视、虚拟现实和智能手表领域的驱动芯片市场规模年增长率分

-

据了解,电源管理芯片几乎存在于所有的电子产品和设备中,而上述物料属于常用料,价格较为低廉,应用也非常广泛,使得缺货问题更难解决。国金证券郑弼禹表示,电源管理芯片

-

点评:超临界二氧化碳(S-CO2)发电技术除了体积小、重量轻之外,还可以不用水,施工简单,可显著降低发电成本,可实现发电效率的显著提升。二氧化碳循环发电机组成功

-

华创证券认为,供给增长放缓紧张态势凸显,氯碱行业开工率为84%,已达5年内最高。短期内继续抬升的阻碍主要是产地限电、环保督查等因素,可以释放的供应能力已不多。下

最新资讯

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“

-

尤其是工业4.0的到来,让制造业进入拼技术实力的阶段,实力强硬的企业会越发的迎来业绩和估值的戴维斯双击。而激光切割设备产业是先进制造的典型代表,并且是个增速非常