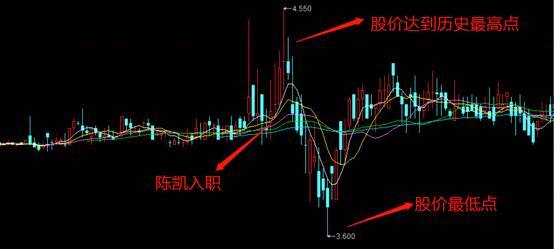

股价低位徘徊,“高周转达人”陈凯会将新力控股带向何方?

6月5日,新力控股(02103)发布公告称将于今年7月31日或前后以港元派发末期股息,每股股份人民币13分。对于投资者来说,这无疑算是一个安慰了,毕竟,公司上市以来,股价方面的表现确实不尽如人意。

对比去年11月15日正式登陆港交所时3.98港元的开盘价,今日4.15港元的收盘价似乎暗示着投资者用脚投票,对公司的未来并不看好。

01陈凯“资本吸引力”耗尽?股价跌回上市水平

事实上,作为首家赣系上市房企,新力控股在IPO开盘首日就遭遇破发尴尬,在今年的3月19日创出了上市以来的最低股价,盘中一度跌至3.60港元。

不可否认,陈凯的加盟在某种程度上为新力控股带来了“资本吸引力”。在今年3月2日,新力控股发布公告委任陈凯为联席董事长、行政总裁兼执行董事后,公司的股价有了一轮持续的上涨,盘中股价一度高达4.55港元。

然而好景不长,短暂的明星经理人效应过后,公司股价又迅速回落,在3月19日创出新低后,逐步恢复到刚上市时的状态。

新力控股上市以来股价走势

从新力控股上市以来的股票走势看,陈凯的到来对于资本市场的刺激是短暂的,但是这并不妨碍他着手“改造”新力。而新官上任,改的第一步,就落在了高管层“大换血”上。

5月22日,即将带领新力踏入千亿房企俱乐部的佘润廷辞职。这也是高管“换血”后,离开的最有分量的“重臣”。

“挤出”佘润廷后,陈凯面对的,是一个营收质量亟待提升、融资成本远高于行业平均水平的新力。

02管理层大换血,是否再度上演“高周转”

事实上,38岁的佘润廷在地产职业经理人圈中算是年轻人,他也曾是张园林拥有的三位核心高管之一,掌管着集团整体投资、运营、营销及品牌管理。空降后的陈凯与张园林平起平坐,这无疑会削弱佘润廷对于管理板块的掌控力,更为重要的是,在3月业绩会上,张园林公开表示,陈凯更专注公司业务和运营发展方面,而这些职责和佘润廷此前负责的板块有部分重叠。在这种情况下,佘润廷似乎也失去了留下的意义。

对于陈凯这位明星经理人来说,“空降”新力控股后,需要做的改变并不少。

此前,新力控股拥有的标签一度是江西龙头房企。区域性房企的标签对于新力控股来说,还不够。在2017年,新力控股把总部搬迁到了上海。而就在前一年,陈凯的前东家也将总部从南通迁至上海。

作为“区域性房企达人”,陈凯之前的“战绩”不错。如果不考虑经营的质量,陈凯确实把阳光城、中南置地这些曾经的区域性房企做成了全国性房企——布局拓宽了,体量上来了,但是从目前情况看,这两家企业都一再被贴上“高杠杆”的标签——负债率都处在较高水平:2019年,中南建设净负债率高达168.39%,而阳光城净负债率也高达164.15%(包含永续债影响)。

新官上任,新力控股高层的“大换血”也不可避免。

图片来源网络

据媒体此前报道,新力控股引入的新鲜血液也源源不断地流入:徐春(原卓越集团副总裁、深圳地产总理)担任新力控股副总裁一职;汤义龙(青特置业总裁)拟担任集团营销负责人;赵洵(原旭辉银盛泰集团副总裁)担任集团人力负责人;白皓(原祥生地产运营副总裁)担任广州区域总裁;胡俊(原中锐地产总裁)担任杭州区域总……据悉,两位新晋入职的区域总所管理的区域也正是公司将要大力发展的板块。据不完全统计,

引入的新鲜“血液”中,汤义龙、胡俊都是陈凯的老部下。

然而目前,房企面临的宏观环境已经有了显著的差别,出现在偏好带领“区域性房企”,擅长“高周转”的陈凯面前的,仍是一个亟待优化的新力。

有趣的是,在新力控股今年3月2日发布的公告中,陈凯的任职期限为自2020年3月2日起计三年。而往回看,从2017年8月,陈凯担任中南置地董事长,到2020年初离开,正好也是一个三年。下一个三年又会怎么样呢?

03大而空,营收质量堪忧

作为登陆资本市场的首秀,新力控股2019年报受到了市场的关注。数据上看,新力控股的“蛋糕”确实做大了,2019年报显示,公司总合约销售额(全口径)为914亿元,对比去年同期上涨28.6%,资产总值为962亿元,对比去年同期上涨24%。

但是对比几组财务数据,就会发现新力控股的营收的质量存在着隐忧。

从毛利率、净利润率指标来看,新力控股的2019似乎成色“不佳”。

2019年,新力控股毛利率为29.64%,而2018年为37.35%,在短短一年时间内下降了7.71%。

更为尴尬的是,新力控股的2019年度净利润率仅为7.46%,虽然略高于2018年的6.59%,但是始终低于行业平均水平。

分析人士指出,毛利率及净利率是指示公司营收质量的重要指标,而提高营收质量可以从“开源”和“节流”这两方面入手。其中,“开源”需要企业能以更高的价格、更多的数量进行销售;而“节流”这个方面则会涉及到生产成本的控制、融资成本的控制这两大内容。

结合新力控股目前的情况,其偏低的营利质量大致出于以下几个原因。

首先,新力控股较高的融资成本蚕食了利润。

年报显示,新力控股报告期内的融资成本为9.2%,显著高于行业平均水平。

以亿翰智库最新公布的数据作为参照,2019年,融资成本TOP30房企的平均融资成本仅为6.34%。值得一提的是,陈凯的前东家阳光城、中南建设融资成本也不低。

2019年,阳光城的平均融资成本为7.71%,中南建设为9.45%,连着也均高于行业平均水平。

其次,新力控股在非江西地区的净利润率偏低。

在加入新力控股后,陈凯曾经提到,新力在江西地区的净利润率达10%,但是长三角和大湾区平均净利润率5%左右。对于上市房企来说,5%的利润率甚至都无法弥补融资成本,以这种方式获得销售额的增长似乎并不可取。

随着时间的推移,新力控股在非江西地区的土储在不断扩大。

从成立到成为江西地产界“一哥”,新力控股用时不到十年。除了大本营江西之外,新力控股近年来也开始拓展长三角、粤港澳大湾区以及华中华西这三大块版图。2019年报显示,报告期内公司总土储为1509万平方米,其中超过六成位于江西及大湾区,两块区域所占的比例大体相等,依次为33.1%及32.5%。此外,长三角地区占比17.3%,其他中西部核心城市占比17.1。

据招股说明书披露,在2019年一季度末,新力控股土储总量在江西省的土储占比高达41.5%,

随着非江西省土储所占比例的上升,未来公司的净利润率或许还将进一步走低。

此外,相比位于周边的武汉、合肥和长沙等城市而言,南昌仍被定义为弱二线城市。因此,也有业内人士指出,随着地区经济发展,新力控股“大本营”江西地区的盈利水平是否会下降也是一个未知数。

据悉,擅长打“快”拳的陈凯将在上述区域持续深耕,并下沉到底线城市,通过高周转的模式提升销售规模。且这一模式在前东家中南建设身上的实践也较为成功。但是在“高周转”鼻祖碧桂园近期又发生安全事故、投诉率也不断攀升的当下,“高周转”组合拳真的那么“百利无一害”吗?

对于这家尚未踏入千亿房企大门的上市公司来说,如何获得高质量、可持续的增长,将成为未来需要攻克的重点。

本文来自微信公众号“Metal财经”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

今日早上看到一则消息,昔日大牛股康得新因为造假等问题收到了强制退市判决,虽然知道A股什么“妖魔鬼怪”都有,但康得新的操作还是震惊到我了,其中在2015年至2

-

据中泰证券研报分析,北方稀土披露2021 年一季报,公司 2021 年一季度实现营业收入 6 3.73 亿元,同比增长 39.77%,环比增长 11.47%,公

-

以3年为周期的中期发展过程中,次高端以上白酒、及光瓶酒扩容速度将领跑白酒产业,是白酒行业两大优选赛道:(1)次高端以上快速成长2012年限制三公消费政策出台后,

-

水井坊诞生于元末明初,位于成都老东门大桥外,历史悠久,是一座元、明、清三代川酒老烧坊的遗址。2000年被国家文物局评为1999年度全国十大考古发现之一,2001

-

茅台都搞冰淇淋了,贵公司也会搞吗?洋河股份回复说:尊敬的投资者您好!公司围绕产品个性化、年轻化、时尚化的发展趋势,不断推进跨界融合和产品创新,已经作了很多的技术

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:由于石墨烯拥有超乎想像的导电能力,石墨烯电池概念成为突破电池技术瓶颈的救命稻草。尤其国内电动汽车行业但凡有技术突破大都与石墨烯电池挂钩。 锦富技术(30

-

开源证券王珂认为,降本增效是光伏行业不变的主题,以TOPCon和HJT为代表的新技术将引领行业发展。技术迭代将释放大量设备需求,光伏设备厂商将充分受益。 金辰

-

各级财政积极探索有效方式,支持清洁生产工作。依法落实和完善节能节水、环境保护、资源综合利用相关税收优惠政策,强化绿色金融支持。加强清洁生产审核和评价认证结果应用

-

梳理宁德时代去年以来发布的扩产计划,投资规模已超千亿元。另外,中航锂电、亿纬锂能等另几大电池厂商也纷纷公布了后续扩产计划。民生证券关启亮预计,2022年国内动力

-

华友钴业(603799)旗下圣钒科技专注于磷酸铁锂正极材料,现规划年产7.5万吨磷酸铁锂;龙蟠科技(603906)子公司常州锂源拟在印尼设立合资公司,总投资2

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人