白酒,鬼故事越来越多

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

资本市场寒气逼人。

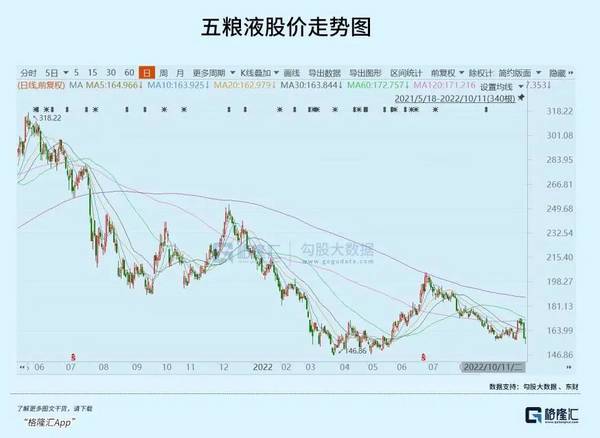

A股在今年第二次下破3000点,上证50大跌22%,沪深300大跌25%,众多白马股跌得稀里哗啦,包括白酒。昨日,白酒整个板块大跌5%,贵州茅台跌4.6%,五粮液和山西汾酒均跌超6%,舍得酒业跌超7%,泸州老窖跌超8%。

昨日传言即将在机关体系内实施禁酒令。

在我看来,该消息并不可靠,鬼故事的可能性更大。自从2012年八项规定出台后,政务高端白酒消费占比大幅萎缩,目前聚焦在商务消费与个人消费,比例大致一半一半。

白酒行情整体追随大盘,从4月底反弹到7月初,后再度下跌探底至今。如何看待当前白酒的机会与风险?

01疫情

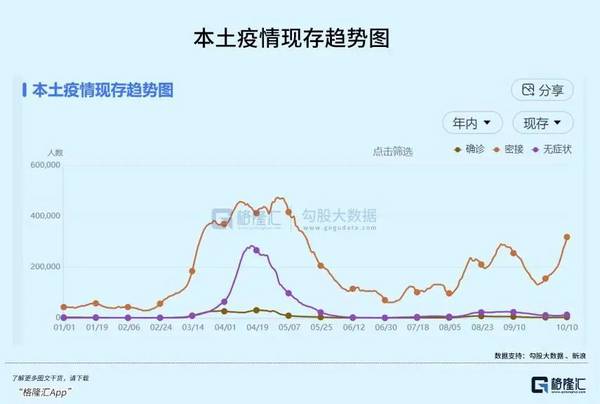

中秋、国庆所在月份是历年来白酒消费的旺季,但今年明显趋冷。据东吴证券报告,各地区库存持平或增加,国庆消费回补不明显,渠道反馈宴席有回补的主要是安徽、四川地区,其余地区宴席恢复有限,22Q3整体动销达不到同比持平。

其实,今年以来白酒动销都不怎么好,从高端白酒的批价就能够看出端倪来。先看茅台,飞天整箱批价和散瓶啤酒都较2021年高点回撤不小。除此之外,掉价最狠的是茅台1935,从年初推出时1700元回落至目前的1220元,逼近零售指导价的1188元,不到10个月时间大跌28%。虽然跟i茅台大比例直销有关,但批价下跌如此之大,跟新品炒作以及下游动销均有一定关联。

此外,五粮液最新批价为980元,与去年基本持平,维持比较疲软的状态。该酒厂目前计划内外的综合平均出厂价为969元,渠道利润相当微薄。国窖1573最新批价为905元,较近期920元回落15元,也较为疲软。

白酒消费场景与餐饮深度捆绑,但今年疫情散点爆发,对线下消费场景产生了不小冲击——想消费但无法消费,被动减少。

一说疫情,包括不少券商在内的机构均把它看成短期脉冲式的影响。不管是写报告,还是做投资,均暗含着疫情短期影响的前提假设。

但在我看来,疫情整整已经持续将近3年,对于各行各业的影响早已经不能处理成一个中短期的脉冲事件了。对于一些行业,已经实实深刻改变原有运行轨迹,比如航空机场业。对于白酒、啤酒等消费行业的影响也正在从短期往中期的阶段去演化,不能把疫情因素排除在定价逻辑之外。

今年7月28日,政治局会议再次对疫情防控定调。今日,人民日报发文《“动态清零”可持续而且必须坚持》,其中明确提到:

必须清醒看到,我国是一个有着14亿多人口的大国,加上地区发展不平衡,医疗资源总量不足,放松防控势必令易感人群感染风险加大,一旦形成规模性反弹,疫情蔓延势必会对经济社会发展造成严重冲击,最终付出的代价会更高,损失会更大。

如果疫情是一场持久战,在定价模型里面不应处理为短期因素。这也意味着疫情将一定程度上伤害白酒行业良好的业绩基本面。

02宏观消费

当前,宏观经济总体承压,消费较为萎靡。这将影响白酒的消费,属于主动性减少,跟疫情防控被动减少有所不同。

从历史拟合看,地产、基建同白酒的营收高度相关。因为高端白酒消费有一半在商务宴请,而这些行业中,房地产是大户。

楼市向好,对白酒消费起到不小的推动作用。据媒体援引郑州某位经销商表示,楼市辉煌的时候,他60%以上的业绩来源于房地产企业和围绕着房地产的上下游行业,房地产下行,客户流失了四分之三。他还表示,房地产带动了中高端白酒消费,房地产向好对名酒品牌的高端产品消费帮助很大,是名酒一个新的增长点。不过,今年楼市承压较为明显。

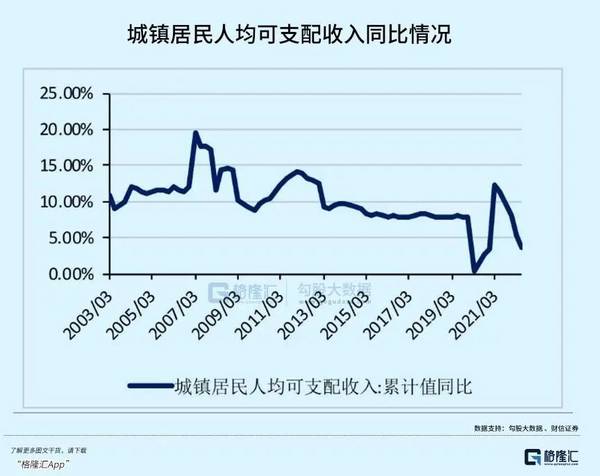

个人消费方面,高端酒针对的是高净值人群,受到的影响会相对小一些。但对于中高端以及低端酒影响比较明显,主要受人们可支配收入的增长以及对未来收入的预期。因为疫情等因素,居民部门的资产负债表长达3年受创且对于未来收入预期有较大下滑。

纵观历史数据,我们也发现白酒存在周期,与经济活跃度密切相连。2008年、2013-2015年、2018年,中国经济在这些时间段内均有一些降速,而同期白酒也迎来了非常糟糕的行情表现。

2008年那一波,白酒整体估值从90倍下滑至20倍,跌幅高达73%。其中,茅台估值从100倍下挫至18.5倍,跌幅62%,五粮液、泸州老窖均从120倍左右下挫至26.3倍、16.3倍,跌幅高达74%、78%。另外,汾酒、舍得、酒鬼酒、古井估值倍数分别下挫78%、74%、88%、78%。

2013那一波,行业遭遇塑化剂、三公消费禁令、宏观经济下行等众多因素,白酒板块估值从40倍下滑至10倍以下。其中,茅台从27.7倍下挫至8.8倍,跌幅高达55%。五粮液、泸州老窖则从20倍左右下挫至5.95倍、6.61倍,跌幅均超过62%。汾酒、洋河、舍得、酒鬼酒均回撤70%-80%。

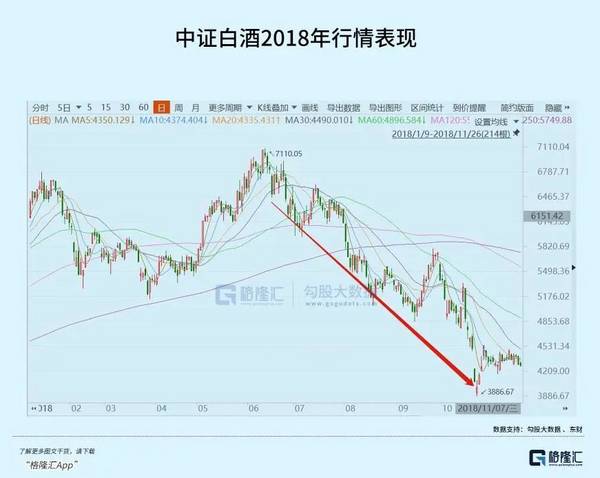

2018年那一波,从6月至10月,白酒整体下跌44%。茅台也在三季报个位数增长后被市场干到跌停。

今年呢,白酒在第二季度已经呈现了不小的业绩压力。山西汾酒、洋河股份、酒鬼酒、舍得酒业Q2归母净利润同比为-4.33%、6.07%、-18.74%、-29.67%。而茅五泸相对坚挺,利润同比增速17.29%、10.3%、28.97%。但整体与较去年全年以及去年Q2相比相去甚远。这也印证了疫情以及经济下行对于白酒消费的影响。

接下来,白酒动销不佳将反应在业绩报表上。

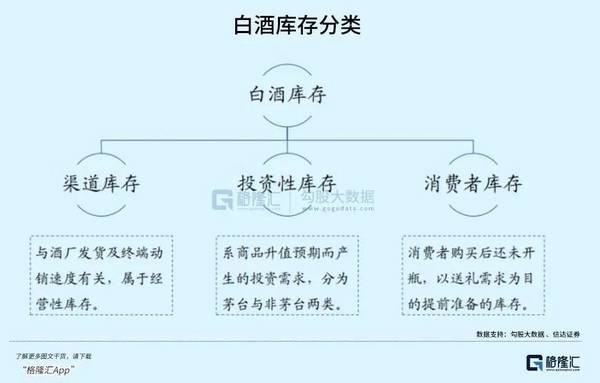

03库存

白酒批价疲软,反应动销不佳,同时渠道库存压力明显上升,尤其是消费旺季的中秋国庆落空之后。

有一组数据,中酒展在今年8月发布的《2022年度酒商现状及发展报告》显示,今年1至6月,80%的白酒经销商库存严重。其中,约39.7%酒商库存在5个月以上,33.6%酒商库存在3至5个月。

面对渠道很大的库存压力,龙头酒企已经开始有所行动。五粮液就是明显的一例。截止6月末,五粮液的应收票据高达253.72亿元,较年初继续增加13.9亿元,相较于2021年同期增加70亿元,增幅高达38%。

另外,五粮液Q2末合同负债仅为18.77亿元,环比一季度大幅下滑17.3亿元,相较于2021年同期下滑44.5亿元,骤降70%(如果扣除合同负债对利润调节,Q2利润直接负增长6.8%)。 合同负债大幅锐减,很大程度意味着经销商在去库存,进而说明终端需求萎靡,动销很不佳。

从2016年到2021年,白酒开启了轰轰烈烈的长达数年的涨价潮。这有利于经销商渠道以及消费者手里捏有更多的货,而这些货并没有被实际消费掉。但现在由于各种因素,动销不佳,酒企涨价将变得非常之难。打掉这个涨价预期之后,形成负反馈,渠道中捏的货风险较大(资金有机会成本,且库存有存货成本),存在低价甩货给市场的动机。

这样会加剧白酒批价的疲软,酒企发货量也将走低,业绩将承压明显。中酒展公布的酒商调查显示,今年上半年,受访酒商的销售额平均下滑5.7%,其中63.6%的酒商业绩同比下滑,只有27.2%的酒商与同期持平,8%的酒商实现销售增长。

经销商的业绩以及库存压力很大,自然也会传导至上游的酒厂。虽然上半年一些龙头还不能明显看出这种库存压力,但下半年这种压力会陆续浮出水面。

04尾声

白酒应该是A股商业模式最好的赛道。未来几年,多数牛股会依旧牛下去。但站在当下,酒企确实面临不小的挑战,包括疫情、宏观经济、库存等问题,业绩下行趋势较为明显(除茅台)。

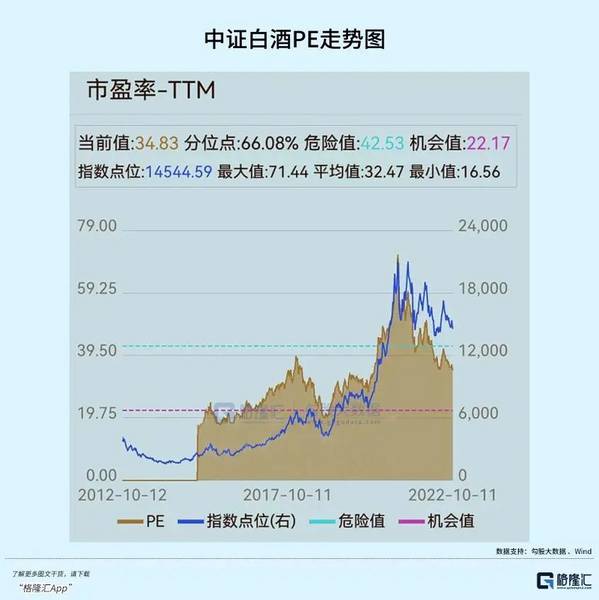

目前,中证白酒PE-TTM为34.83倍,位于最近8年估值中位数,不算贵,但也不算便宜。

普通的投资行为,除了考虑企业本身的α,还要考虑大盘市场的β。鉴于业绩与大盘的压力,目前板块整体表现在今年还会有一些压力。 但对于中长期投资者,在大盘低于3000点,总体来说,机会是大于风险的,包括估值相对合理的酒企龙头。同时,需做好鬼故事越来越多的心理压力。

最后,以一句简单朴素的话结束今日的推文:风险是涨出来的,机会是跌出来的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

水滴不搞 996

脱水研报

-

住建部城区常住人口300万人口以下城市严格限制新建150米以上超高层建筑。9月10日,住建部印发就《关于加强超高层建筑规划建设管理的通知(征求意见稿)》,城区常

-

上个世纪九十年代起,调味品龙头海天味业的酱油销量就已经拿下了全国第一;2013年茅台营业收入就已经超过五粮液坐上白酒龙头宝座……在分析大消费企业与行业的时候我们

-

金力永磁是定位于研发、生产销售高性能钕铁硼材料的高新技术企业。公司专注于永磁材料行业,下游主要涉及新能源汽车及汽车零部件、变频空调、风电、3C、机器人及智能制造

-

本周有色金属跑赢大盘,涨幅为8.75%。同期上证指数涨幅为3.39%,收报于3703.11点;深证成指涨幅为4.17%,收报于14771.87点;沪深300涨幅

-

公司依托互联网发展红利,以淘品牌起家,成功打造“互联网第一面膜”御泥坊,管理层具备较强的电商基因。公司成立之初抓住淘品牌的风口期,敏锐感知互联网时代用户消费习惯

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

江苏神通(002438)的核级蝶阀、球阀市占率超过90%,产品竞争力突出;中国核建(601611)在核岛建安领域占据绝对市场份额。

-

面对新能源车的续航能力以及充电过程等痛点,蔚来汽车在线下投资充换电站,并打造出“可充可换可升级”的NIO Power体系。并在2020年推出了电池租用服务Baa

-

长江证券高登表示,新能源车与燃料电池车均是能源转型重要发展方向。国内新能源车在乘用车领域已逐渐形成完备的产业链与技术,未来有望持续普及。但在商用车领域,新能源车

-

另外,电表赛道迭代的本质是用8-10年更换全国5亿颗电表,即平均每年智能电表的招标量为5000-6000W颗。从2020年第二批招标开始,国网已经开始招标202

-

点评:服务卡片作为鸿蒙的首创,可以快捷的让用户触及应用中常用功能。利用鸿蒙的分布式技术,将用于玩游戏的服务卡片,分布到任意多部手机或者平板上。这样从理论上可以任

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个