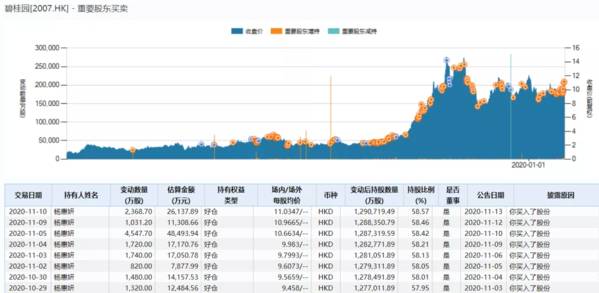

杨惠妍频繁“踩点”增持碧桂园盈利指标走弱难撑股价

作为中国女首富头衔的长期持有者,碧桂园(2007.HK)实控人杨惠妍身家已突破2000亿元,而增持自家股票已成为其财富持续增值的主要途径之一。但与上市公司控股股东或实控人大多在行情低迷时通过增持来增强投资人信心不同,现年39岁的杨惠妍更中意“右侧”顺势交易。

Wind显示,2010年至2019年,杨惠妍家族通过二级市场密集增持碧桂园股票的年份分别是2013年、2016年和2017年,分别累计增持46次、34次和25次,碧桂园股价同期涨幅分别为19.80%、42.82%和252.62%。其他年度碧桂园走势相对平缓,杨惠妍家族的增持也不活跃。而在碧桂园股价全年下跌的2014年(-28.12%)和2018年(-28.76%),杨惠妍家族仅分别增持7次和9次。

杨惠妍部分增持明细

特别是在今年上半年,内外环境双重利空影响下,碧桂园股价期间跌幅达20.63%,在TOP15房企同期跌幅排名中位列第五名。其中,该公司今年一季度跌幅为24.84%,排在中国恒大(3333.HK)之后高居第二。

然而,面对仅次于2008年金融危机“开门黑”行情,杨惠妍并未通过增持来增强投资者信心,反倒是在行情回暖之后才开始进行她熟悉的“右侧交易”。

数据显示,从9月2日启动今年的首次增持至11月10日的最近一次增持,杨惠妍在45个交易日内累计增持23次,合计增持金额超过31亿港元,期间碧桂园股价涨幅超过18%。

其中,11月5日是杨惠妍今年增持金额最高的一个交易日,其增持金额为4.85亿港元,占碧桂园当天成交总额的比例达42.32%,全天股价涨幅达8.76%。而在杨惠妍“停增”的11月11日至11月23日,碧桂园股价9个交易日内最大跌幅超过9%。这意味着,行情越是低迷,投资者越无法得到杨惠妍的“援助”。

截至2020年11月23日收盘,碧桂园最新10.36港元/股价格较年初高点已下挫15.32%。

事实上,杨惠妍今年的密集增持效果逊于往年主要受制于三大因素,一方面,房地产行业高增长态势戛然而止,且房企TOP15股价走势今年以来表现低迷,平均跌幅为5.92%;另一方面,支撑未来业绩增长的销售额增速大幅放缓,而在三季度强势回暖后,碧桂园权益销售额10月份再度陷入下滑趋势;

更主要的因素是,今年上半年,碧桂园实现营收1849.57亿元,同比下滑8.44%;归母净利为141.32亿元,同比减少9.61%,12年来首次双降。在TOP15房企的同期业绩对比中,碧桂园成为仅有的营收和归母净利均同比下滑的两家上市公司之一,另一家为2019年行业排名第10的华润置地(1109.HK)。

受此影响,碧桂园多项盈利指标均呈大幅下滑趋势,这也对其市值进一步形成压制。

碧桂园财务摘要

数据显示,截至2020年6月末,碧桂园净资产收益率同比下滑3.3个百分点至9.10%;投入资本回报率同比下滑0.24个百分点至0.86,近年来首次破1;毛利率同比下滑2.76个百分点至24.27%,创近年来新低。

营运能力方面,碧桂园营业周期、存货周转天数和应收账款周转天数分别同比增长39.49%、41.14%和1.81%,均创近年来新高;存货周转率和应收账款周转率则均创近年来新低。

纵横陆家嘴注意到,与往年投行一致性看多观点不同,Wind显示,碧桂园今年以来已被研究机构五次下调目标价,下调幅度最高已达22.31%。在后者看来,疫情拖累施工进度使得碧桂园全年业绩承压,预计该公司2020年核心净利润微降,全年收入同比持平,毛利率下降。

多重因素影响下,特别是在少了杨惠妍的增持,碧桂园的沽空比率居高不下。公开数据显示,截至11月23日,碧桂园沽空比率为35.748%,排在联交所地产发展版块上市房企的第二位;3天和5天平均沽空比比率分别为37.846%和33.456%,均排在联交所地产发展版块上市房企的第三位。

碧桂园沽空比率

此外,碧桂园处于弱势行情中的另一大隐患是其与日俱增的司法风险。截至11月23日,杨惠妍旗下公司共存在19条被执行人信息,执行标的金额合计逾4500万元。这是否会令碧桂园旗下公司的“老赖”风险加大,而杨惠妍是否会通过进一步增持“拯救”碧桂园股价,值得持续关注。

本文来自微信公众号“Metal财经”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

蔚来遭遇香橼看空背后拖了造车新势力未来的“后腿”

脱水研报

-

第一,公司水电费和办公室大幅降低是否合理?第二,公司的“应付账款”里包括应付设备款、工程款和应付广告费是否合理?第三,年报显示除了泡菜产品公司2021年产品销量

-

思考一个问题,在成本不变的情况下,公司产品毛利率从90%降到80%会怎么样?对产品的销售价格影响大吗?从表面看起来似乎没什么影响,其实不然。一件产品成本10元钱

-

01两个公司第一,先来看最近闹得沸沸扬扬的一个公司,就是丽人丽妆,做线上化妆品代销运营的。公司股价两个交易日近2个跌停,市值蒸发20多亿。导致公司股价大跌的

-

由于浓香型白酒的优品率相对较低,为实现资源有效利用,需要在打造高档品牌的同时打造中档和低档品类。2015年后,公司对品牌体系进行梳理调整,由之前的多品牌开发转向

-

通策医疗是国内口腔医疗服务企业的标杆,致力于打造有使命感、将医学精神和科学精神完美结合,集临床、科研、教学三位一体的大型口腔医疗集团。截至2020年报,公司拥有

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

另有业内人士透露,电网规划专家初步建议,“十四五”期间规划的特高压工程数目在16条左右,以直流线路为主,主要负责输送新能源,助力实现“双碳”目标。电网投资一直是

-

今年以来,几乎所有家电厂商的新品发布会上,宣传重点不外乎“Mini LED”。海内外各大厂商争相布局Mini LED产品,苹果、京东方、华硕、群创、友达等巨头也

-

智动力(300686)+1.79%拥有热管、均热板和新型散热组件的制备技术并具备量产能力;中石科技(300684)+2.73%通过收购凯唯迪,完成石墨+VC、

-

国家一号人物强调,发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择。一是数字经济健康发展有利于推动构建新发展格局,数字技术、数字经济可以推动各类资源要

-

点评:今年上半年,有消息称华为将向苏州国资打包出售服务器产品线,华为内部人士则表示华为不会放弃服务器业务,但目前生产依然受阻。根据IDC按营收计算,2020年中

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一