黄红云“被执行人”事件背后:金科股份ESG评级风险高居行业首位

四年前,正处于战略转型期的金科股份(000656.SZ)公告称,该公司实控人黄红云和陶虹遐经友好协商,已办理离婚手续、解除婚姻关系。尽管二者当时依约定,各自持有的金科股份股份、金科控股(金科股份控股股东)股权归各自所有,但当“门口野蛮人”在二级市场疯狂扫货对黄红云的实控人位置已构成威胁之时,这对财富超百亿的重庆富豪夫妻并未解除一致行动人关系,并保持至今。

四年间,金科股份年合同销售额从500亿阵营跨越至2000亿阵营,营收规模从347.58亿元增长至877.04亿元,净利润则由22.85亿元增长至接近百亿元。但如今,现年55岁的黄红云却“不幸”沦为“被执行人”。

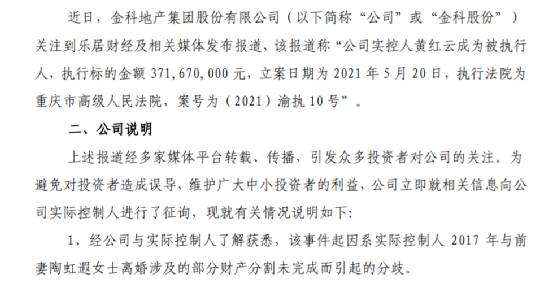

5月23日,金科股份公告称,该事件起因系黄红云2017年与前妻陶虹遐离婚涉及的部分财产分割未完成而引起的分歧。对此,黄红云表示,其本人完全有能力且有意愿积极、快速履行解决陶虹遐向法院提出的前述申请事项。

金科股份公告

事实上,黄红云旗下多家参股公司已被贴上了“被执行人”标签。公开资料显示,金科控股持股比例为8.55%的重庆融鼎融资担保有限公司,因借款合同纠纷导致存在14条“失信被执行人”信息和62张“限制消费令”;金科股份间接参股、黄红云曾担任法定代表人的渝商投资同样收到“限制消费令”,而其今年以来的两条被执行人信息合计涉及的执行标的金额已超过4亿元。

此外,“金科系”金融版图中的科易小贷和金科商业保理存在多条司法拍卖信息,受此影响,黄红云“周边风险”中的司法协助信息已超过20条。

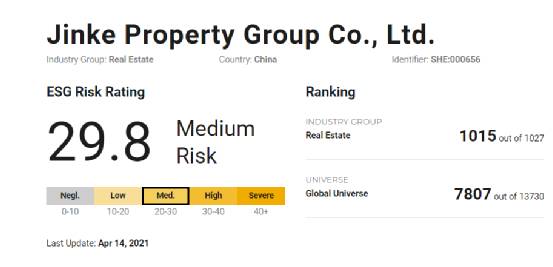

“系内系外”均存在被执行人信息背后,在衡量上市公司可持续发展的核心因素——ESG方面,金科股份的表现同样不容乐观,其ESG评级风险更是远高于同行。

金科股份ESG评级信息

国际主流ESG评级机构Sustainalytics(晨星旗下)官网显示,截至4月21日,金科股份的ESG评级分数为29.8分(风险与分数成正比),较前一次评级微降0.2分,风险等级为“中等风险”,并在全部61家中国房地产行业上市公司的ESG风险评分排名中高居首位。

当“ESG投资是资管行业蓝海”成为后“疫情时代”资本市场新共识的前提下,ESG评级的高低可以衡量公司对于相关ESG风险因素的管控能力。而在该机构看来,金科股份的ESG重大风险在于其相关ESG问题的管理水平相对薄弱。

归母净利润增速持续承压

在衡量上市公司可持续发展的另一核心因素——业绩方面。通过存在“明股实债”可能的权益占比较低的项目并表,实现所有者权益同比大增逾四成,通过抽回联营及合营公司富余资金增厚货币资金,以及通过增加合作项目实现资产端的长期股权投资和投资性房地产大幅增长,迈入2000亿房企阵营的金科股份,仅用半年时间便由去年上半年末的“红档”房企降至“绿档”。

截至2020年末,金科股份现金短债比为1.34,净负债率和扣除预收款后的资产负债率分别降至75.07%和69.85%,均为触及“红线”。不过,若考虑该公司同比大增167.75%至21.42亿元的永续债,其扣除预收款后的资产负债率将恰好“踩线”。

与此同时,随着合作项目增加导致少数股东拿走的利润增加,金科股份归母净利润增速呈持续下滑态势,且多项盈利能力指标走弱。

金科股份财务摘要

数据显示,2020年,金科股份实现营收877.04亿元,同比增加29.41%;归母净利润70.30亿元,同比增长23.86%;扣非归母净利润同比微增7.9%至61.86亿元;净资产收益率、毛利率和归母净利率分别同比下滑0.4个百分点、5.7个百分点和0.4个百分点。

其中,受制于少数股东损益比同比增加16.8个百分点至27.6%,金科股份归母净利润增速已连续三年下滑,并在今年一季度末进一步大幅下探至15.57%;同样遭遇三连降的还有该公司的毛利率;

至于金科股份归母净利润与扣非归母净利润在增速上的差距,主要取决于合作项目增加带来的同比增长773%至16.2亿元的投资性收益,以及投资性房地产逆势带来的4.6亿元公允价值变动收益。

这也意味着,金科股份房地产主业利润增长已陷入停滞态势。数据显示,截至2021年一季度末,该公司扣非归母净利润为4.11亿元,同比增速骤降至0.17%。

事实上,面对盈利能力的下滑,以及“融创系”的离场和短期偿债能力堪忧的“美凯龙系”进场,金科股份已不再是资本市场的宠儿。

在金科股份的大本营——重庆,作为该区域连续多年的销售规模龙头,融创中国(1918.HK)于2016年9月通过定增入主金科股份,并在此后三年通过二级市场持续增持,持股比例最高达29.35%,距黄红云及其一致行动人合计29.99%的持股比例差距微弱。

2020年4月,融创中国将金科股份11%的股份转让给“美凯龙系”实控人车建新旗下的红星家具,这也宣告此前多次爆发的控制权纷争落下帷幕。然而,随着融创开启“离场”模式,金科股份的市值也开始面临持续承压的境况。

截至5月25日收盘,金科股份最新6.18元/股股价较融创减持期间的历史高点已下挫45.16%,市值最高蒸发逾270亿元。

本文来自微信公众号“Metal财经”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

辣条也疯狂,卫龙三大“辣眼”问题或成IPO的“绊脚石”

脱水研报

-

山东国瓷功能材料股份有限公司成立于2005年4月,2012年1月登录创业板,公司为专业从事新材料领域,集研发、生产、销售为一体的高新技术企业。目前公司产品包括电

-

第二个问题:有没有哪些财务指标能帮我们避雷,避开那些可能会踩雷的企业?如果只选一个财务指标,你会选谁?今天这篇文章小北会从实用性的角度出发,聊下对上面净资产收益

-

上周六哈药股份发布的2020年年报,叫人吃了两惊。吃的第一惊是2020年哈药股份不仅营业收入开始下滑,其净利润更是一落千丈跌幅达到了-957.69%。吃的第

-

格力电器的某个会计科目单独拿出来分析,就会把人给难倒给烦死。如果没有这种感觉,多半是因为我们的分析只是走马观花而已,根本没有深入下去。因为无知,我们觉得自己无所

-

舒华体育与国家体育总局等多个部门和协会有着专业合作,从2014年起多次为奥运会提供体育器材,并将在2020-2022年作为国家体育总局冬季运动管理中心唯一指定健

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

政策支持是可降解塑料行业发展的重要驱动力。近日,工信部制定了《“十四五”工业绿色发展规划》,根据《规划》,塑料污染治理是“十四五”工业绿色发展的重要内容之一。为

-

今年以来,几乎所有家电厂商的新品发布会上,宣传重点不外乎“Mini LED”。海内外各大厂商争相布局Mini LED产品,苹果、京东方、华硕、群创、友达等巨头也

-

近日发布的《中国互联网络发展状况统计报告》显示,我国工业互联网“综合性+专业性+特色性”的生态正在逐渐成型,具备一定影响力的平台已经超过100家,连接设备数超过

-

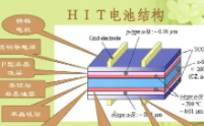

点评:异质结电池(HIT)综合了晶体硅电池与薄膜电池的优势,是高转换效率硅基太阳能电池的热点方向之一,具备更高的发电能力、度电成本更低。 捷佳伟创(30072

-

点评:国内云视频产业仍处在成长初期,发展空间广阔。一方面,随着国内政策对于信息化建设的推进,云视频在党政、公检法司等政府市场加速落地,另一方面,在新冠疫情的影响

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个