疯狂抄底的万达,王健林笑到了最后?

编辑按:本文转载至微信公众号“首席商业评论”,飞鲸投研经授发布 。

“老王”归来

1月,万达低价将葫芦岛的烂尾项目接手过来,并规划为葫芦岛万达广场;

2月,万达宣布全面接管山西忻州田森汇,“忻州万达广场”将诞生于此;

3月,万达签下合作协议,将接手经营鑫苑旗下多个商业项目…………

据悉,今年前7个月,万达已经陆续介入20多个地产项目。豪气直逼当年在海外买买买的盛况,于是有网友说了“当年不识王健林,如今方知真首富”。当年你笑老王错过上涨风口,老王笑你不懂市场。

相比之下当年意气风发的同行,恒大、奥园、融创、富力如今大多落个债务违约深陷泥潭的局面。有的负债率未必比老王高,但是时代变了当年的香饽饽如今打骨折难卖,就算是愿意降价也难找合适的接盘方。

这么一看老王才是大智若愚啊,你看人家早就说了住宅地产是一锤子买卖,不能带来长久的现金流,而商业地产开发完之后可以一直收租金,形成长尾效应。但请注意说这话的时候是2000年初,直到2019年万达才彻底脱离住宅地产业务。说归说但老王的身体是诚实的,住宅与商业地产并重才是万达主旋律。

很多人只关注到了王健林今年“王者归来”的一面,却并不明白万达当年为何会负债高达6000亿,仿佛只要成功了说啥都是对的。

早已看穿一切?

有人把万达拿来跟生死难料的恒大、融创、富力做对比,早早坚决转型的万达就是业界清流,老王那是胸有成竹早就看穿一切。笔者不反对大家跟牛人学习寻找榜样,但是你要先弄明白以下问题,第一万达6000亿负债从何而起,第二万达是如何转型的,第三万达真的做的很好吗?

先说第一点,2017年开始万达遭遇资金链危机自此之后深陷困境,不少人认为是银行收紧贷款导致万达出了大问题。但这只是表面原因,根本在于万达多元化的失败,“商业地产、住宅地产、文旅、电商、金融”五朵金花,其中电商和文旅严重拖累集团利润。

2012年央视年度经济人物颁奖典礼上,王健林和马云打了一个有趣的赌:到2020年,如果电商在中国零售市场的份额占到50%,王健林将给马云一个亿,如果没有达到,马云给王健林一个亿。

后来王健林表示打赌是开玩笑。虽然老王没当真但网友却认真了,万达电商关注度一直很高,都想看看老王如何颠覆业界。在2017年据《财经》杂志报道,网传的裁员比例和裁员流程并不完全准确。万达电商不同部门的裁员比例各不相同,从40%-70%不等。部分产业和研发岗纷纷被劝退。

万达电商最大的希望飞凡网,曾经被王健林指出要在2020年利润过百亿并上市,但却在2020年6月份计划注销进行债务清算。

当然比起烧钱,万达电商跟万达文旅比那是小巫见大巫。万达启动的文旅项目投资规模普遍大(单个项目的投资额多在300亿以上),回报周期多在5-8年,部分甚至在10年以上。与传统的住宅开发模式相比,对资金的需求更加庞大,且对开发和运营能力有着很高的要求。

据兴业研究的统计,在2016年底的时间节点上,万达在建文化旅游综合体数量为8个。这带来的资金压力不容小视。为此,万达采用滚动开发的模式,撬动资金杠杆。具体而言,先销售项目中的可售部分(通常为住宅和商铺),通过这部分资金支撑后续的开发和运营,从而尽可能实现单个项目的资金平衡。简单来说万达文旅靠的是以商业地产续命文旅项目,文旅做的好不好先不说首先要把商铺卖一卖。

但是文旅项目不管是谁来做都是重投资重运营长周期,传统房地产实现文旅和地产协调发展的只有华侨城等少数央企,就算是迪士尼在国内也没有遍地开花目前只有两座乐园,像万达这样动辄几百亿投资十几个项目同时开发,不出事反而奇怪。同样倾心于文旅的恒大现在什么样子大家都清楚。

我们再来看第二点万达是如何转型的,万达转型更多是被迫的。万达转型始于2017资金链危机之后,2017年万达年度工作总结显示相比2016年出现最高逾两成跌幅,包括集团收入下跌10.8%,核心业务商业地产收入下跌21%。受转让文旅项目和酒店资产影响,万达资产同比减少11.5%,仅为7000亿元。

看上去业绩也就是下滑两成,比今年的很多企业业绩怕是好多了。但万达对应的是逾六千亿的负债,需要在2018~2021年分别偿还273亿元、210亿元、473亿元和480亿元。与之对应的是,2017年~2020年经营活动现金流量净额分别是256亿元、293亿元、168亿元和132亿元,根本不够还第二年到期的债。这对万达来说是严峻的现金流考验。所以万达才必须要卖卖卖删减业务线,一边再融资借长还短。

第三万达真的做的很好吗?如今万达的债务危机已经基本解除,甚至有余钱不停买项目。但你要硬说万达是王者归来显然是不客观的。2016年万达商业私有化退市,并且逐渐剥离传统房地产业务,改名万达商管,通过重组全面转型轻资产。

按理来说轻资产运营压力应该小很多,但在盈利指标上,万达商管净利润出现了连年下滑的局面,从2018年的20.22亿元下降至2019年的12.48亿元,2020年进一步降至11.12亿元,2021年净利润为35.12亿元完成率67.67%仍有较大差距。

此外万达商管仍有较高负债,招股书显示,2018年至2020年,资产负债率分别为80.5%、80.4%、95.8%,2021年上半年资产负债率则为80.4%。整体资产负债率保持稳定,2020年达到95.8%主要是因为其在当年派息达51.78亿元。按2021年上半年负债率的80.4%来看,仍高于三道红线要求的资产负债率不超过70%。

当然压力最大的还是盈利要求。招股书显示万达商管主要股东正背负着三年的对赌协议,协议要求万达商管在2021年至2023年三年间净利润分别达到51.9亿元、74.3亿元和94.6亿元,如未达成,则大连万达商业及珠海万赢将以零对价转让有关数量的股份或向投资者支付现金以作为补偿。目前来看万达这份业绩对赌完成的并不好。

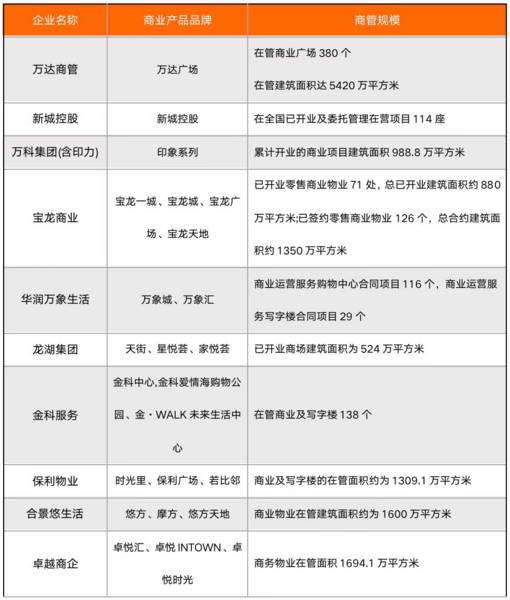

从体量上来说万达仍然是国内商管巨头。根据弗若斯特沙利文的数据显示,截至2020年年末,万达商管在管建筑面积排在中国乃至世界第一的位置,超过中国第二名至第十名的总和;储备建筑面积以及管理第三方商业广场数量皆位于首位。

但大不等于强,在万达招股书中也披露了,2018年,280个万达广场的资产回报率是9.6%,而2019年,万达广场的数量达到323个时,就只有4.5%了。

国内物管公司在商管板块的投资同样频繁,今年碧桂园服务、龙湖智慧服务、远洋服务等物管公司都在强化商管业态布局。对于万达来说已经构成了不少的业绩压力。

“过气网红”王思聪

相比“首富”王健林他的爱子王思聪,才是常年活在热搜上的人物。久未发声的他,最近又有了新动向。8月30日,“王思聪不再担任万达集团董事”的消息冲上微博热搜。此前一日,国家企业信用信息公示系统显示,大连万达集团股份有限公司发生工商变更,王思聪卸任董事职务。

于是网友们又搬出来了那个陈年老话题,王思聪是纨绔二代还是年轻有为者。可以说长期以来各种看法都有谁也说服不了谁。但王思聪不想现在接班这点,应该算是为数不多的共识。

不过单就这次王思聪不再担任万达董事并不能说明问题,这并非王思聪首次退出。据工商信息变更记录,他在2009年8月7日首次进入万达集团董事会,2011年3月8日退出;2016年1月26日,王思聪又重新担任了万达集团董事,直到这次卸任。对于接班,王思聪自己的看法是认为自己还年轻还有很多自己想做的事。他要不要接班,这是他个人的事我们不做评价,但王思聪这些年的创业倒是可以说一说。

过去10年间,王思聪投资涉猎广泛。借由普思资本,他构建起了一个“泛娱乐”投资圈,收获了兴趣、财富和名利,但也因投资、管理失利,而一度饱受争议。

笔者认为恰当的评价王思聪可以将其创业分为两个部分。前半部分是普思资本阶段,像美团、得物、闪送、笑果文化、乐乐茶、奇虎360、网鱼网咖、哔哩哔哩、创梦天地等知名公司,都接受过普思资本的投资。此外,其投下的许多企业最终都成功上市。

凭借连续成功的“押注”,王思聪的资金池越滚越大。在他涉及的泛娱乐业务中,最早的电竞俱乐部IG战队、英雄互娱、熊猫TV、香蕉娱乐、香蕉游戏等都给他带来一定声望和红利。2017年,普思资本的发展达到巅峰状态,收入高达63亿元。

后半部分是王思聪直接操盘管理熊猫直播,熊猫直播背后的主体公司亏损近20亿,其投资主体普思资本股权遭冻结的消息也冲上各大热搜榜单。2022年,熊猫TV正式宣告破产。

王思聪的前五年创业成功,有人认为普思资本实际决策者和投资管理,并非主要来自王思聪,而是前淡马锡投资人何志坚。对于这种小道消息笔者认为可信度不高,但王思聪的实际投资能力却很难证实,真正的成熟投资人是可以取得一系列投资成功,有自己的投资方法论。在王思聪身上并未看到这些,更多的可能还是人脉圈关系带来的机会。

如果说前半部分见仁见智的话,那么后半部分亲自下场做熊猫直播就主要是王思聪自己的问题。自2017年5月完成B轮融资后,长达22个月的时间,熊猫直播没有融到任何钱,难以维持高昂的带宽费用和主播的高额工资。更要命的是熊猫直播成本管理不足,没能形成自我造血能力。

王思聪抢人是直接拿钱砸,甚至放话,主播的违约金由熊猫直播付。在直播疯狂扩张的过程中熊猫终究是没拼过背靠腾讯的斗鱼虎牙,最终只能黯然退场。单就熊猫直播这几年的创业经历来看,王思聪显然是不及格的,直接创业显然比投资困难的多。所以距离王思聪超越其父王健林的成就来看,尚道阻且长。

写在最后

如今的万达当然比不少同行强不少,但是吹成“王者归来”不仅是尬吹,更是对万达的捧杀。2017年王健林大概率不会料想到今天,这一路走来更多是遇山开路遇水架桥。退出传统地产坚决做商业地产轻运营,与其说是高瞻远瞩不如说是万达选择了自己的优势项,而不是在红海市场继续内卷。看错还是看对王健林,前提是你真的深入了解,比投资者更深入的了解。

万达商管多次提交材料申请港股IPO,迟迟未通过多少说明监管对其经营能力和经营风险有所担忧,那怕是珠海国资入股都未能改变局面。对于王健林来说能够成功上市才是眼下第一要务。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

注意风格切换,这类股票或重新站上C位

脱水研报

-

投资要点昊海生科是国内优秀的医用生物材料企业,公司在2007年成立后通过自主研发+外延并购双轮驱动的模式,布局了眼科、医美、骨科、防粘连及止血四大领域,近几年公

-

在海天因为酱油闹得鸡犬不宁的时候,千禾味业一点问题都没有。还是千禾好呀,产品都没有双标。对呀,千禾味业都没有产品出口,还哪来双标这回事呢。那么,美味鲜是不是有酱

-

今天有色、化工等顺周期行业继续暴走,但也出现明显分化,后面是拼公司受益以及质地的时候了。对于有色等周期行业,老张在昨天《这轮有色,不一般!》一文中进行了详细的解

-

公司突破传统安防监控的范畴,融合物联网、AI、5G技术,打造智慧物联产品及方案(86%)和创新业务(9%),赋能政府(16%)、企业(27%)、消费者(15%)

-

都说,天下没有免费的午餐。作为一个企业,要想得到资本的青睐,必须要让他们看到点希望。今天的主角是丸美股份。如果你曾经听到过“弹弹弹,弹走鱼尾纹”这句广告语,那么

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

2020年是Mini LED背光的商用元年,2021年是Mini LED的起量之年,也是Micro LED商业应用的探索之年,TCL、三星、小米等相继发布Min

-

安信证券认为,5月份光伏组件、逆变器出口金额均同比增长,海外市场需求和景气度超预期。在央企“十四五”装机规划的约束下,之前核准的绝大部分竞、平价仍将会在今年并

-

中来股份(300393)定增募资15.2亿元投向年产2.1GWN型单晶双面太阳能电池项目,目前公司已成为全球最大的N型单晶双面太阳能电池企业。林洋能源(6012

-

业内认为,短期看,有机硅下游进入传统旺季叠加上游工业硅持续缺货,有机硅产业链涨价潮将延续,为氯甲烷涨价创造了条件;中长期看,氯甲烷作为有机硅合成两大原料之一,受

-

国泰君安证券认为,全国碳排放权交易系统作为全国碳市场建设中至关重要的基础设施,上海联交所已积极做好运行保障工作,期待碳交易正式开展。随着碳排放额度的收紧,碳交易

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人