“非洲手机之王”传音控股偃旗息鼓?

编辑按:本文转载至微信公众号“鳌头财经”,飞鲸投研经授发布 。

在国内无人知晓却在非洲市场称霸一方的“非洲手机之王”传音,近日在二级市场动作频频。

7月29日,传音控股(688036.SH)发布了投资者关系活动记录表公告,有三大战略规划值得我们重点关注,一是传音将进行产品结构升级迭代,持续深耕非洲市场;二是,不断探索并优化适合新兴市场的发展模式,以此来提高传音在新兴市场份额;三是,积极拓展包括家电、数码配件在内的智能终端周边产品。

不难发现,以上三点释放了一个积极信号:传音开始加速转型步伐。

然而现实是,传音控股并没有凭借该份公告扭转二级市场股价下跌颓势,截至8月16日收盘,传音控股报收于70.69元,较2021年最高点259.36元/股,跌去7成。

与之相对应的是传音Q1季度业绩也并不亮眼,2022Q1,传音实现营收110.55亿元,同比下滑1.75%;净利7.94亿元,同比下滑0.39%。

那么,在股价和业绩均不理想的状态下,传音还能讲出新故事吗?

解构传音近些年业绩,表现如何?

如果我们单独以营收和净利两方面来衡量传音,近三年业绩表现也算可圈可点,2018-2021年,受益于非洲市场市占率的不断提升以及对新兴市场的不断开拓,传音的营收和净利同比一直保持两位数高位持续增长。

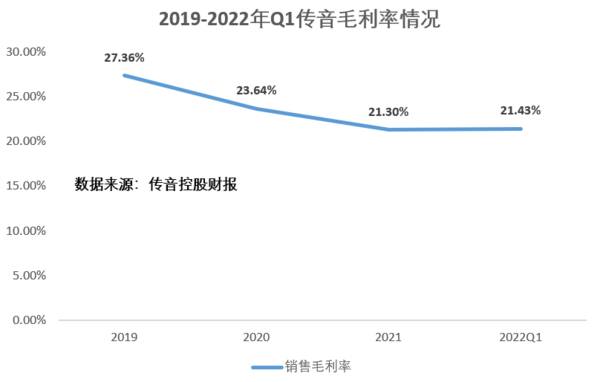

但从衡量公司盈利能力的毛利率指标来看,传音整体呈下降态势,从2019年的27.36%下降至2020年的23.64%,再下降到2021年的21.30%,三年总计下降了6.06pct。

为什么近几年传音的毛利率一直持续下降?

首先,我们不能否认的是传音手机凭借极其高性价比、个性化消费优势,在非洲市场拥有绝对的优势。在巅峰时期,传音手机占据了非洲总市场57%的份额,即便是目前各大品牌都把目光盯向非洲,但传音依然占有总市场超40%份额。但是这样的弊端也日益凸显,以价格为导向的销售策略,想要通过性价比来赢得市场,那么势必会面临毛利率过低、盈利能力不佳等问题。

其次,由于众品牌不断入局非洲市场,传音在拓展市场时,必定会要加大宣传,因此销售成本就会不断攀升,财报显示,传音销售费用从2018年的22.54亿元上涨到2021年的32.45亿元。

这也就意味着,高销售成本势必会拉低整个产品线的毛利率,这也不得不令人担忧,其通过牺牲毛利获得销售额还能否持续。

转战新兴市场,传音胜算几何?

一直以来,非洲是传音的主战场。

当年创始人竺兆江在从关闭海外市场部门的波导手机公司离职后,敏锐洞悉非洲手机市场需求巨大,于是自己成立了公司传音,专门供应非洲消费者。

在产品上,为了贴合非洲用户的需求,传音对手机的功能进行了本土化创新。例如,传音手机就抓住了黑人夜间拍照不清晰的痛点,着重开发出了具有智能美黑功能的手机,不仅能清晰地拍出非洲人的样貌,还能智能调节肤色。

再比如,针对非洲不少地方不通电,周围没有充电桩的难题,传音开发出了超长待机21天,供四卡四待功能的手机;还针对非洲人热爱音乐和舞蹈特性,研发出了主打低音炮功能,8个扬声器的智能手机。

最重要的是,传音手机定价也很低,极大程度上匹配了非洲用户的消费能力。对比小米(01810.HK)和三星在非洲推出动辄上千元的智能手机,传音下属的功能机均价仅在65元人民币/台,智能手机均价也仅在454元人民币/台。

不难看出,传音凭借先发优势以及极具差异化战略,在非洲市场取得稳定的龙头位置。但时移世易,在疫情“黑天鹅”持续影响下,非洲的4G网络建设进程与消费需求双双下滑,智能机市场的成长空间受到了严重压制。

有“危”就有“机”,传音也在积极开拓亚洲及其他新兴市场,希望复制过去在非洲的成功模式,实现对新市场的突破。根据2021年财报显示,传音在亚洲及其他新兴市场的营收从2020年的145.50亿元增长到2021年的242.98亿元,同比增长67.14%,占营收的比重提升至49.17%。

可以说,传音在新兴市场的突破也算强劲,但毕竟每个地区市场不同,传音也很难将非洲成功模式照搬嫁接到其他市场。

譬如在印度,传音还是以低价策略和低端手机为主要打法,与包括三星、小米等在内的前五大手机厂商早已占据超半数的市场份额的竞争对手相比,传音仅依靠低价来抢夺低端市场份额,显然很难突破实力更强的竞争对手围剿。截至2021年底,其在印度市场的占有率仅为7.1%,排名第六。

第二增长曲线,能助力业绩增长吗?

正如上面提到,双重压力下,传音也不断向第二增长曲线发力,加速开拓多元化战略布局。 逐渐形成了以数码配件品牌Oraimo来丰富旗下数码产品矩阵; 以售后服务品牌Carlcare来完善全球售后服务体系; 以家用电器品牌Syinix来开拓家电市场。

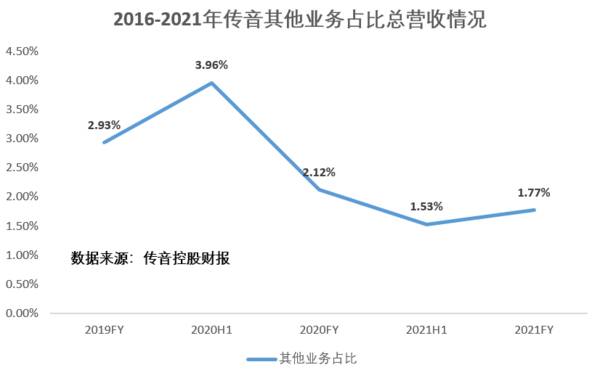

但就目前来看,虽然三者对传音的营收贡献每年不断增长,但占比依然很少。财报显示,2020年和2021年,传音的其他业务收入分别只占到总收入的2.12%和1.77%。

因此从这个维度来看,短期内该三大业务并不会给传音带来太多的业绩增量,如果拉长周期来看,三大业务也会面临不少的市场竞争压力。

比如,被传音寄予厚望的家电业务在非洲的渗透率一直很低,一方面在于非洲经济发展水平低、电网覆盖率不高,压制了大部分消费需求;另一方面在于国内家电企业例如海信(000921.SZ)、海尔(600690.SH)等家电巨头早已纷纷出海,抢占了非洲很大一部分市场份额。数据显示,在中东非市场,海信的主流产品,市场份额基本都位居前列且每年均取得超过25%的增长,其中电视、冰箱、冷柜品类是第一名,空调排名第三。

综上来看,以牺牲利润来薄利多销的“机海战术”或许在前期撬动非洲及新兴市场有一定助推作用,但市场一直在变化及其他业务也面临较大的竞争压力。因此,对于传音来说,行业的发展前景、业务的战略调整和行业竞争依旧残酷无比,也是其接下来必须要直面的多重问题。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

打败沃尔玛的折扣超市:开出1万家店,年入5400亿

脱水研报

-

【小北价投圈】的成员在7月初刚学过这个科目,当时还给大家留了作业。今天再来复习下当时学过的内容,也当作是对那位留言的朋友的回应。应收账款的分析要点有三个,应收票

-

近段时间有幸看到了李国飞先生的投资理念,他提到的一个点我认为很有意思,在这里分享给大家。《金刚经》里有一段著名的经文:“无我相,无人相,无众生相,无寿者相”,佛

-

水井坊诞生于元末明初,位于成都老东门大桥外,历史悠久,是一座元、明、清三代川酒老烧坊的遗址。2000年被国家文物局评为1999年度全国十大考古发现之一,2001

-

宋城演艺成立于1994年,2010年上市,主要从事文化演艺活动。公司三阶段发展:本地发展(2010年~2013年)→异地扩张(2014年~2020年)→纵深发展

-

2月22号晚上,中药老字号企业同仁堂突然发了条公告,说自家董事长正在接受审查。根据北京纪委和监察委网站消息,董事长高振坤涉嫌严重违纪违法。董事长突然被抓这种事一

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

产业链调研显示,在气温走高及环保限产的影响下,上游企业停工检修情况较多,致使二氧化碳原料气供气不足,本周湖北、广东等地陆续有厂家进入检修期。当下正值二氧化碳行业

-

数据显示,虽然全球汽车芯片30%的市场在中国,但我国自主汽车芯片产业规模仅占全球的4.5%,约20多亿美元。目前国内汽车行业中车用芯片自研率仅占10%,90%的

-

点评:我国总体上“缺油少气”,随着经济的发展,石油与石化产品需求持续增长,我国油气供求矛盾将长期存在。据权威数据,2020年我国原油自给率仅为40%左右,烯烃自

-

相较于传统液态电池,固态锂电池安全性更高、能量密度更大、续航时间更久、应用领域更广。目前全球包括宁德时代、松下、LG化学、丰田、宝马、大众等动力电池和汽车巨头纷

-

VC添加剂主要作用于提高电池的容量和循环寿命,由于VC在磷酸铁锂电池中添加比例远高于三元电池,随着磷酸铁锂产销持续回暖火爆,不断加剧VC供应紧张。VC添加剂制取

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火