业绩亏损,股价却翻倍,巨星农牧还值得看好吗?

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

近期猪价持续上涨,每公斤猪肉价格已经从3月的12元飙升至如今的22元左右,猪周期出现反转迹象。虽然现在很多生猪养殖企业都深陷亏损泥潭,但在猪价上涨的预期之下,猪肉股已经先涨起来了。

近两个月,养猪龙头牧原股份、温氏股份都有20%以上的涨幅,傲农生物和天康生物猛涨约40%,涨得最猛的巨星农牧股价直接翻倍,一时间成了猪肉股里的“巨星”。

之所以能在一众猪企中脱颖而出,与其产值增速快、养猪利润高,以及从“公司+农户”模式向自繁自养过度有关,加上行业集中度提升、猪价上涨预期通通给巨星农牧等养猪龙头股带来想象空间。

于是,我们看到,即便巨星农牧今年上半年预亏2.5亿元至2.7亿元,归母净利润同比下降186.76%至193.70%,公司股价依然坚挺。但随着股价一再刷新历史纪录,这种涨势还能持续多久呢?

01 高成长猪企

巨星农牧通过做饲料起家,2007年进入生猪养殖行业,2020年7月,巨星农牧借壳振静股份上市,生猪养殖业务进入高速发展期。振静股份以前主营皮革生意,资产重组后,公司的主营业务成了生猪,饲料、皮革商品和商品鸡的营收占比较低。

近一年半以来,巨星农牧生猪产值增速迅猛。2021年,巨星农牧生猪出栏量在87万头左右,同比增幅超过190%;今年上半年,公司生猪销售 68.12万头,同比增加118.51%。虽然与“猪茅”牧原股份相比,巨星农牧的生猪产值并不大,但其高成长性备受市场关注。

近年来巨星农牧一直在进行产能扩张。在去年定增募资4.08亿元之后,今年巨星农牧又发行可转债拟募资7.5亿元用于生猪繁育项目建设,完成扩建后,预计能增加母猪产能8.6万头,出栏生猪225万头。按照这个速度,今年完成出栏150万头生猪的目标应该不难。而且随着未来产值的提升和猪价的上涨,公司业绩也有望大幅提升。

除了产值增长快之外,去年猪价下跌,在许多猪企巨亏的情况下,巨星农牧成为赚钱的极少数,而去年生猪业务是公司的主要营收来源,占比超过60%。2021年,巨星农牧营收29.83亿元,同比增长107.26%;归母净利润2.59亿元,同比增长102.84%。

巨星农牧在去年能盈利,得益于及时调整销售结构,加大售价较高的种猪、仔猪的销售规模,使公司的生猪毛利率高达26.21%,远超同行。同时公司的仔猪、饲料都是自产的,也有利于降低养殖成本。今年上半年,由于生猪销量的上升叠加猪价的下降,导致公司生猪养殖业务出现亏损。

此外,在猪企普遍面临资金压力的情况下,巨星农牧的资金安全性较高,这有利于其产值的继续扩张。今年一季度,巨星农牧资产负债率为49.15%,低于16 家上市猪企68%的平均水平。

高成长性、低负债率、毛利率较高等都是巨星农牧受资本热捧的原因,在猪价上涨预期之下,公司股价持续猛涨。今年5月以来,公司股价从16元左右一度飙升至36元的高位,创造了翻倍上涨的神话。

除此之外,生猪养殖行业集中度的提升,也对巨星农牧等生猪养殖上市公司有利。

我国是全球最大的猪肉生产和消费国,拥有14亿人的大市场,加上大家吃猪肉的频率与数量远高于其他肉食,就形成了一个万亿级的生猪养殖市场,每年要出栏约7万亿头生猪才够大家吃。

目前我国生猪养殖以中小养殖户为主,规模较为分散。2021年,市占率最高的牧原股份生猪出栏量为4026.3万吨,占全国生猪总出栏量的6%;前20家上市猪企生猪销量占全国生猪出栏量的20.4%。与欧美发达国家相比,我国生猪养殖规模还有很大提升空间。

近年来,我国生猪养殖业集中度已出现提升趋势。由于在养殖成本和抗风险能力上都不占优势,这些年我国散养户的数量明显减少,大规模养殖场数量却大幅增加。据统计,2007-2020年期间,我国生猪饲养场数量从8235万家降至2078万家,大约有75%的养殖户退出市场;同时,年出栏5万头以上的养殖场数量由50家猛增至554家。

在非洲猪瘟之后,我国生猪养猪行业经历了大洗牌。2018年的非洲猪瘟令许多养殖户损失惨重,大量风险承受能力差的散养户无奈退出;2021年以来的猪价低迷期间,许多中小养殖户亏损严重,加速了产能出清。在行业集中度提升的过程中,头部公司是受益者。

过去几年来,猪瘟的打击,以及猪价持续低迷,使许多中小养殖户亏损严重,加速了产能出清,行业集中度进一步提升,这也有利于巨星农牧等资金雄厚的上市猪企扩大市场份额。

02 养殖模式转型

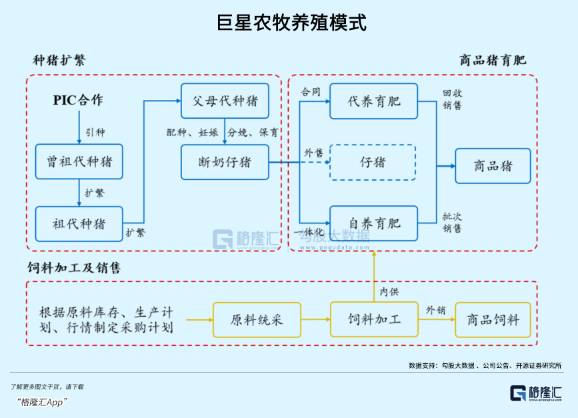

目前市面上的养猪模式主要有三种:小规模散养、 “公司+农户”模式、自繁自养模式。散养成本高,这些年散养户不断减少;“公司+农户”模式虽然能低成本扩张,但防疫压力较大;自繁自养模式由于养殖成本底、防疫效果好等优势,在非洲猪瘟后备受推崇。

巨星农牧采取的是“公司+农户”和自繁自养一体化养殖两种模式相结合,并在大力新增布局一体化养殖。

一方面,公司采用“公司+农户”的代养模式进行养猪。由公司提供猪仔、饲料、药品、疫苗等物资,合作农户在公司的养殖培训、指导下开展育肥饲养工作,生猪育肥后,公司再根据委托养殖合作协议回收销售,给合作农户结算对应的报酬。这种方式能促进农村地区就业,带领农户创收。

另一方面,近年来巨星农牧在四川等地投建了多个生猪养殖基地,着力打造“粮进肉出”一体化模式。比如公司的德昌巨星生猪繁育一体化养殖项目,就包括饲料区、养殖区、环保区等多个区域,养殖区还包括配怀舍、分娩舍、公猪舍、隔离舍、育肥舍、待售舍等多个猪舍,采用全程自养的方式,建成后将达到年出栏生猪97.2万头的规模。

一体化自繁自养不仅能提高养殖效率与猪群健康水平、均匀度,还能降低生物安全风险,是公司未来着力发展的方向。

虽然巨星农牧在向自繁自养的一体化模式转型,养殖成本在行业内相对较低,但与牧原股份相比还是存在差距。生猪养殖成本占比最高的三大费用分别是饲料费、仔畜费和人工费,人工费可以通过规模化养殖来降低,但前两项则更考验养殖技术。

育种方面,牧原通过多年选育,建立了独特的“轮回二元育种体系”,已无需高价外购父母代母猪;巨星农牧则是通过与世界知名种猪改良公司PIC合作,带来高PSY和低料肉比的种猪。

饲料方面,牧原在传统“玉米+豆粕”型饲料配方基础上,研制出“小麦+豆粕”型配方,充分利用当地生产的小麦做原料,降低了饲料成本。巨星农牧的生猪养殖虽然也是用自产饲料,但大豆、玉米等原材料依然需要采购,而这些原料对进口的依赖度较高,成本难以降低。

总的来说,巨星农牧在生猪养殖方面,相对许多猪企还是具有一定成本优势的,但由于育种和饲料配方技术门槛较高,短期内难以赶上“猪茅”牧原股份。

03 尾声

生猪养殖行业受猪周期影响很大,猪企的业绩也往往随着猪价涨跌而波动,股价则很大程度上受市场预期扰动,当市场预期未来猪价反转向上时,股价往往会先涨起来。今年6月以来A股猪肉板块就反弹了一波,巨星农牧等许多猪企都有可观的涨幅。

作为一家高成长猪企,巨星农牧拥有负债率低、养殖成本较低等优势,颇受市场关注,今年在猪价上涨预期下,更是领涨猪肉板块。如今公司股价早已翻倍,估值也涨到了高位,投资安全边际并不高。从静态市盈率来看,目前牧原股份在44倍左右,而巨星农牧高达58倍,所以即使未来巨星农牧生猪产值有所提升,业绩随着猪价上涨而改善,也需要时间来消化估值。

本文不构成投资建议。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

快抖抢救“失意人”

脱水研报

-

据德邦证券研报分析,随着Z世代成为消费者主流,直播、抖音、微信私域等新渠道对消费者进行护肤教育及品牌营销,成分党崛起促进功能性护肤品高增长,预计2024年市场规

-

三安光电是国内LED及化合物半导体领域龙头企业。公司于2000年成立,主攻LED业务。2011年公司开始布局蓝宝石衬底,向上游关键物料延伸。2013年公司收购l

-

2007年,一句“弹弹弹,弹走鱼尾纹”让丸美眼霜火遍大江南北。2019年,丸美股份在上交所首次上市,超过上海家化、珀莱雅,成为A股市场市值第一的化妆品企业。然而

-

需求受疫情与降水双重压制,二次收储有望稳定市场信心。8月以来,受德尔塔毒株与连续性强降水影响,需求端表现持续低迷,多地贸易商白条猪走货难度较大,屠企收猪意愿不强

-

通策医疗是国内口腔医疗服务企业的标杆,致力于打造有使命感、将医学精神和科学精神完美结合,集临床、科研、教学三位一体的大型口腔医疗集团。截至2020年报,公司拥有

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

安信证券张汪强表示,考虑到快递包装、一次性餐具、购物塑料袋、农膜等领域对于一次性塑料的替代,预计到2025年,我国可降解塑料的需求量有望达到260万吨,市场规模

-

中信证券认为,我国盐湖锂资源开发潜力巨大。盐湖提锂技术经过多年发展趋于成熟,“吸附+膜”集成法有望成为主流。中国盐湖提锂产能远期规划达到30万吨,全球锂供应占比

-

为输送新能源电力,电力外送通道建设正在提速。推进多时的白鹤滩—浙江特高压直流输电工程,近期已获得国家发改委核准并开工建设。业内人士认为,特高压通道配套电源项目将

-

业内认为,特斯拉带有星链技术手机推出,运用卫星互联网技术打破传统运营商通信垄断。2021年有望成为国内卫星互联网建设元年。政策推动及市场需求的催生,卫星互联网正

-

梳理宁德时代去年以来发布的扩产计划,投资规模已超千亿元。另外,中航锂电、亿纬锂能等另几大电池厂商也纷纷公布了后续扩产计划。民生证券关启亮预计,2022年国内动力

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一