特斯拉二季度财报浅析:疫情压制交付&毛利,市场预期出现分化

编辑按:本文转载至微信公众号“满投财经”,飞鲸投研经授发布 。

截至7月21日美股收盘,特斯拉股价大幅上涨,报815.12美元,较昨日上涨9.78%,这也是特斯拉近半年以来最大的单日涨幅。消息面上,特斯拉于周三美股盘后发布了第二季度的财报。在上海工厂受疫情冲击停工的背景下,特斯拉依旧给出了一份令美股市场满意的答卷。

财报数据显示,二季度特斯拉营收169.34亿,较去年二季度同比增长169.34亿美元,符合市场一致预期(168.8亿美元);净利润达到22.59亿美元,同比增长98%。在特斯拉的“高分答卷”背后,却并非一昧的光鲜亮丽,特斯拉能够守住自己的王座吗?

交付低于预期,疫情压制增长趋势

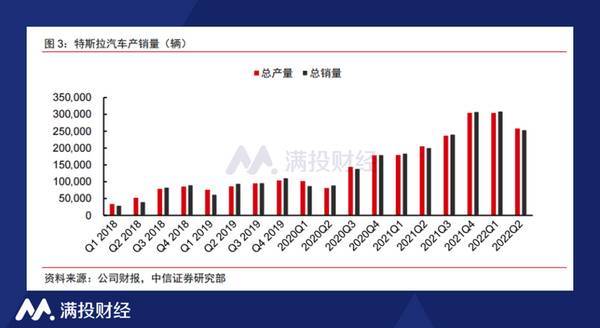

在二季度,特斯拉汽车总产能达到25.8万辆,同比增长25%,环比下降15%,其中 Model3 和 ModelY 合计生产 24.2万辆,环比下滑 16.8%。受疫情影响,上海工厂有近两个月的停工停产事件,在6月复工后其产能利用率也受到了限制。从交付来看,特斯拉二季度合计交付车辆25.47万辆,尽管同比增长27%,但远低于市场预期的35万辆,也是两年来特斯拉首次出现交付量环比下滑的情况。

从产能上来看,目前特斯拉上海工厂于近期完成了产能升级,年产量达到75万辆以上,美国加州工厂年产能为65万辆。柏林/德州的新工厂于近期投产,目前周产能均为1000辆左右,预计会持续释放。在第一、第二季度的财务报告中,特斯拉均强调了了多年内汽车交付量年均增速 50%的预期,按其指引预计2022全年交付量可达140万辆左右。

产能的爬坡为特斯拉未来的增长兜底,但也在一定程度上压缩了当前特斯拉的盈利能力。柏林与德州两大新工厂的产能爬坡、用工成本、转接成本都给当前的特斯拉带来了压力,而疫情与通胀的影响也在逐渐发酵。二季度,特斯拉的销售毛利率为25%,同比增长0.88%,环比下降4.1%。剔除非汽车业务后的毛利率为25.7%,同比下降2.2%,环比下降3.9%;二季度公司Non-GAAP 净利润为26.2亿美元,同比增长62.1%,环比下降30%

在产能下滑的背景下,特斯拉的营收与利润依旧保持了较为优质的水准,这是由于公司高端车型销量占比提升以及车型涨价。在过去的几个月中,特斯拉不断上调Model 3、Model Y等车型进行涨价。就在6月份,特斯拉车型再次上调价格,将Model Y长续航版的售价直接从62,990美元提高到65,990美元。

提价能够在一定程度上保证公司的利润率,但同样有可能会导致公司相应车型的销量下降。正如马斯克本人在电话会议中所说:“我们不能仅仅因为超过了负担能力,就任意将价格提高到某个高水平,这会导致需求直线下降。我希望在某个时候我们能把价格降低一点,希望这不只是个承诺。”

从财务支出来看,斯拉22Q2资本支出为 17.3亿美元,同比增长15%;研发支出 6.7亿美元,同比增长15.8%;销售和管理费用9.6亿美元,同比减少1.2%。经营性现金流23.5亿美元,同比增长10.7%,自由现金流6.2亿美元。

值得一提的是,马斯克在二季度减持了手中持有的比特币,造成资产减值损失约1.06亿美元,但增加了9.36亿美元的现金。

技术端持续发力,市场预期出现分化

在二季度的财报电话会上,马斯克着重谈及了有关4680电池的进度。目前特斯拉的主要生产的电池为2170电池,且足以满足今年的汽车生产需求。而4680电池预计将在明年开始大规模配装。据悉,4680结构电池性能将随着规模化和制造技术优化而提升,最终达到电池日所展示的300Wh/kg能量密度、16%续航增加、单位成本下降56%的理想状态。

在自动驾驶方面,特斯拉采用的是纯视觉方案的全自动辅助驾驶(FSD) ,经历多次技术迭代后,预计将于2022年末正式向北美客户落地。截至二季度,FSD Beta已经累积了超过 3500 万英里(约5632万公里)的自动驾驶里程。预计未来将逐步对欧洲以及世界其他地区用户开放此功能。

而在新车型Cybertruck(电动皮卡)上,马斯克预计2023年年中开始交付电动皮卡Cybertruck。今年5月,Cybertruck已停止接收中国和欧洲市场的订单,仅在北美允许预订,据悉订单量已接近150万辆。值得一提的是,特斯拉原定发布的自动驾驶型号出资车“Robotaxis”被列为了一种独立成型,状态是开发中,根据马斯克此前的承诺,该车型将于2024年落地。

对于特斯拉的前景,分析师表示出了不同的观点。花旗分析师Itay Michaeli给予特斯拉“卖出”评级,目标价为375美元。Michaeli在一份研究报告中告诉投资者,特斯拉第二季度的报告中没有出现重大意外:汽车行业的毛利率持平,经调整后的盈利超过预期,主要受非汽车领域、较低的运营支出和较低的税率的影响。

方舟投资(ARK Invest)的“木头姐”(Cathie Wood)则表示已经重仓了特斯拉,并认为特斯拉目前遇到的问题大多都是短期的,ARK仍然看好特斯拉的后续表现。他们不明白特斯拉是一家机器人、能源存储和人工智能公司,而不是汽车公司。“在短期内具有争议性和波动性,专注于解决问题和颠覆传统行业的创新的公司可能会以显著的指数增长轨迹获得惊喜。”木头姐在报告中写道。

在全年交付量预期上,特斯拉预计其2022年至少交付140万辆,车辆交付平均年化增速为 50%。作为参考,特斯拉2022年上半年全球已经完成交付56.4万辆汽车。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

深度剖析顶流基金调仓

脱水研报

-

五粮液集团公司(以下简称公司)是一家以酒业为核心,涉及智能制造、食品包装、现代物流、金融投资、健康产业等领域的特大型国有企业集团。其主导产品五粮液酒历史悠久,文

-

一、全产业链布局把控原料巩固龙头地位在锂离子电池中,正极材料在原材料中成本占比高达30-60%,公司对此进行了从资源端到材料端的完整布局。资源端参股海内外锂矿和

-

20世纪90年代之前的泸州老窖是中国浓香型白酒的“老大”,80年代末,老窖的产量是川酒六朵金花中其他五朵之和,其主打产品泸州大曲酒更是唯一蝉联五次国家名酒称号的

-

韩国与我国消费者在文化背景、肤质特点、产品需求上有一定相似性,消费结构上也都以护肤品为主,结合宏观经济环境和外资品牌布局来看,我国2019年人均GDP达到10,

-

截止2019年12月底,A股的完全竞争性行业里,国企数量占比由高至低排序分别为商贸零售、食品饮料、汽车、家电、医药、纺织服装。从省(市)的维度来看,国企数量占比

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

VC添加剂主要作用于提高电池的容量和循环寿命,由于VC在磷酸铁锂电池中添加比例远高于三元电池,随着磷酸铁锂产销持续回暖火爆,不断加剧VC供应紧张。VC添加剂制取

-

中金公司彭虎指出,Pico在今年5月发布新款VR设备Neo 3,消费者认可度较高。在Facebook和Pico等一线品牌摧动下,VR硬件基准已基本确立,未来更多

-

业内人士表示,虽然当前需求一般,但随着下半年基建及房地产项目逐渐开工,届时水泥需求环比增加将会带动销量,有望同步带动水泥价格走高。 上峰水泥(000672)、

-

点评:脑机接口技术被称作是人脑与外界沟通交流的“信息高速公路”,是公认的新一代人机交互和人机混合智能的关键核心技术,甚至被美国商务部列为出口管制技术。脑机接口技

-

点评:飞轮储能突破了化学电池的局限,用物理方法实现储能,由于是电能和机械能的相互转化,真正实现零污染。日前,国家发展改革委、国家能源局正式发布《关于加快推动新型

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火