威海首富要拆出一个世界500强?

编辑按:本文转载至微信公众号“市值观察”,飞鲸投研经授发布 。

已拥有3家上市公司的威海首富陈学利,并不满足。

这个上世纪70年代的村支书,用30多年时间,将威高集团从一个“小作坊”式的乡镇企业,发展为涵盖骨科、血液净化、医药商业、药业、医疗机器人等多个产业的综合型集团。目前,威高已挺进全球医疗器械前15大细分市场中的11个。

尽管已经年过七旬,但陈学利对规模和排名有着执着的追求,他梦想带领威高跻身世界500强,甚至是成为全球医疗器械之首。

而他的晋级“法宝”便是——分拆。

01 分拆,再分拆

前有威高骨科,现有威高血液,未来还有爱琅医疗器械。

早在2004年,当时以一次性医用产品(注射器、输血器、输液针等)为主营的威高股份(01066.HK)登陆港交所,陈学利收获第一家上市公司。

其后,在资本助力下,威高股份成功进军骨科(2005年)、血透(2008年)、介入(2018年)、药品包装等高耗材医疗器械领域。

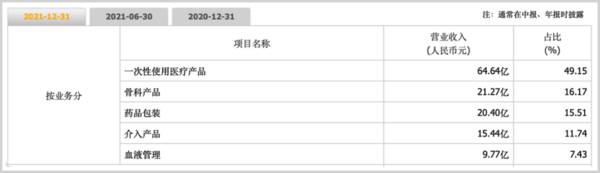

威高股份收入结构 来源:威高股份2021财报

不过港股却对这家年赚20多亿的医疗企业不怎么待见,除了2020年因疫情引发医疗股暴动,威高股份连带获取β收益外,其长期以来的估值水平均不高。

数据来源:同花顺

当前,威高股份市盈率仅有16倍,和A股同行相比实在太过寒酸。如今其股价已跌回本轮上涨的起点,更是折回到12年前的位置。

估值低,资本价值难以彰显,农民出身的陈学利却深谙资本之道,随即启动他的“分拆大计”。2021年6月,威高骨科(688161.SH)成功在科创板上市,成为集团第一家分拆出来的企业。

可就在此时,带量采购正从医药领域延伸至医药器械,骨科行业遭受巨大压力。威高股份随行就市,股价连创新低,今年一季度利润出现罕见下滑。

即便如此,威高骨科这个“儿子”的动态市盈率(48倍)也是威高股份“老子”的3倍多。

今年6月27日,威高血液向港交所递交招股书,冲刺上市。与此同时,陈学利还有意分拆爱琅医疗器械上市。

威高血液所在的血液净化,和爱琅医疗的介入产品,是骨科之外,陈学利产业大厦的重要支柱。

2021年威高血液净化的透析器销售额市占率为32.4%,位列国内第一,行业还给予了其“中国血透之王”的称号。

过去三年,威高血液净化收入连续增长,从2019年的22.02亿元上升至2021年的29.48亿元;但受疫情影响,净利润出现波动,三年的净利润分别为1.96亿元、3.08亿元、2.69亿元。

血液净化之外,还有新故事。

2018年,陈学利主导威高完成两项重大资本交易,先是以8.8亿美元收购美国排名前三的介入器械龙头爱琅医疗,成功跨界至介入这一细分赛道。

同一年,威高还斥资2.83亿元收购了陷入困境的华东数控(002248.SZ),陈学利又斩获一家资本平台。华东数控至今仍在盈亏线上挣扎,考虑到数控机床和医药产业相差甚远,这极有可能是为威高储备资产上市的壳资源。

如今,陈学利已经积累了120亿元身家,但他为人十分低调,极少公开露面。陈氏家族更是身居幕后,儿子陈林目前已担任威高集团董事长,但在公开场合,威高的员工对陈氏家族都是讳莫如深。

从农民到大队支部书记,到组建福利院,再到挺进医疗器械行业,陈学利的人生经历和威高集团一样,趟过了多次大跨越。

02 排名,还是排名

“进入全球医疗器械50强,世界500强。”已经71岁高龄的陈学利,不乏宏图夙愿,“威高未来要冲刺世界医疗器械行业之首。”

2021年,全球医疗器械排名第50名是英国的康维德,营收为18.94亿美元(126.62亿元);威高股份去年营收131.52亿,可以说威高基本达到了全球TOP50的门槛。但和美敦力、丹纳赫等巨头相比,差距甚远。

由于国际机构统计的遗漏,迈瑞、英科、威高等很多中国企业并未纳入评选,所以要想稳固TOP50的位置,威高还需要保持稳健的增长态势。

但和医疗器械里的世界顶尖选手相比,威高的个子还太小。2021年,行业头魁美敦力的收入是威高股份的15倍,强生医疗、西门子医疗分别是威高的12倍、10倍。

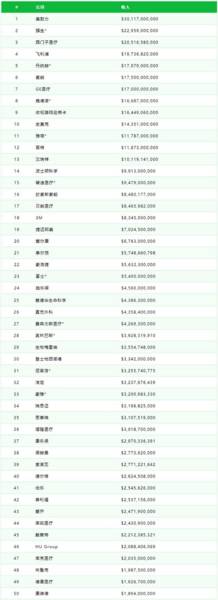

来源:MDO杂志 2021年度全球医疗器械公司“BIG 100”

除了意欲问鼎医疗器械行业,陈学利还有一个更大的梦想。2019年威高集团表彰大会上,他声称,“要将威高打造成为国际一流医疗器械和医药创新型企业,进入世界500强。”

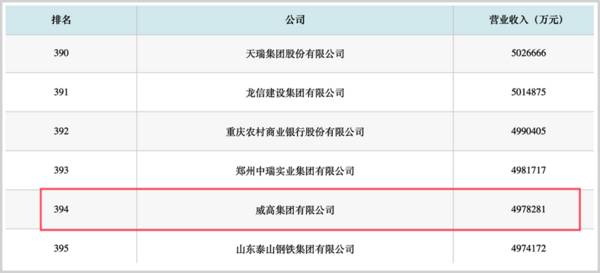

2021中国500强企业 来源:中国企业联合会,以2020年企业收入排名

2021年,威高集团总收入已突破500亿元,而世界500强的门槛是240.43亿美元(1607.39亿元),尚有千亿之差。

所以,从规模体量来看,陈学利的“世界500强”、“全球医疗器械首位”的梦想都还有很长的路要走。

除了体量上的鸿沟,医疗器械是典型的资本密集型和技术密集型行业,我国医疗器械企业在科技研发上还有不小差距。

陈学利深知技术研发的重要性,“我是农民,但我有100多位院士朋友。”殷敬华曾在中国科学院长春应用化学研究所任职,陈学利亲自登门拜访,邀请殷敬华来威高挂职,他的到来直接催生了静脉留置针的国产化。

“基础创新耗时很长,花钱很多。但要意志坚定,威高做手术机器人,用了十几年;做骨科研发,用了二十几年……就是要持续地、长期地布局和投入。”威高已有100多种产品打破国外垄断,并用国产平价替代进口产品。

譬如,妙手微创手术机器人弥补了国内20多年的空白;曾令患者“闻价兴叹”的心脏支架已经低于万元,而且还在持续降价;曾成本100元/支的胰岛素注射器如今只需20元/支;血透患者透析一次从1500元降到如今的300元……

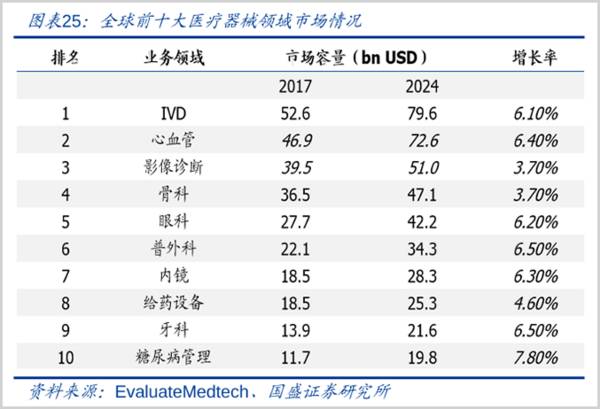

全球医疗器械可归纳为15大类,威高已进入其中的11大类。并在诸多领域做到了国内第一,但陈学利却认为“产品还是不全,要把这11大类产品做全、做好、做优,形成一个完整的产品体系,打造一个完整的医疗器械供应商。”

“医疗器械的发展无止境,现在世界临床有七千三四百种,十年之后,估计有八千三四百种。”在陈学利的规划中,“威高未来每年上市30-50种产品,满足患者对于高性价比医疗器械的需求,同时保障威高的持续发展。”

03 对标,再对标

“单一的输液器支持不了威高的发展。”在行业里打拼30余载,陈学利深知医疗器械行业的发展规律。在他的带领下,威高开始跨赛道整合。

相比医药领域,每隔一段时间就会冒出颠覆者不同,医疗器械格局相对稳定,各行业以迭代创新向前演进。

医疗器械细分行业繁多,但各细分领域天花板较低,每个子赛道差异很大,领先者的优势地位很难被打破。所以追赶者要想突破瓶颈,必须进行跨赛道整合,或者另辟蹊径。这也就是为什么陈学利矢志不渝的强调要“做别人没有的产品。”

创业初期,威高只能生产一次性使用输液器,也就是吊瓶。但这种医疗耗材价低利薄,难以支撑起陈学利的雄心壮志。

更严峻的是,如果威高只做一次性耗材,就会停滞不前,这是医疗器械行业的生存法则。“我们的危机意识非常强烈,如果没有新产品的补充,我们的收入就要倒退、市场就要萎缩。”

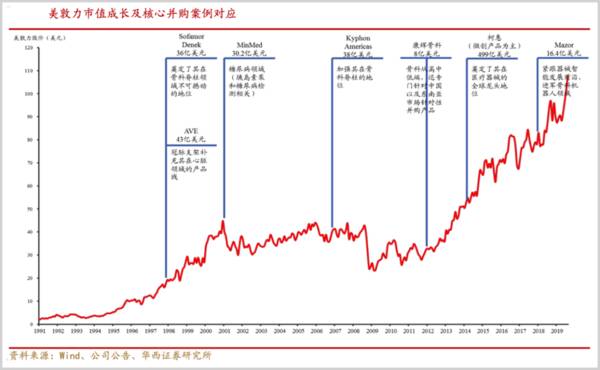

与全球医疗器械巨头美敦力的发展路径不谋而合,1949年,在车库诞生的美敦力,经过73年的自主研发和频繁并购,以医疗电子产品起家,成长为横跨心血管、糖尿病、骨科、介入、手术机器人等领域的世界巨头。

在美敦力的发展历程中,跨界并购助力其成为多元化医械航母。1998年以来,美敦力发起了超过700亿美金的并购,其中2015年以近500亿美金合并柯惠医疗,借此迈进微创领域,并一举超越强生医疗,成为行业“巨无霸”。

此外,罗氏、GE医疗等巨头的扩张都离不开资本并购。珠玉在前,陈学利以世界领头羊为对标,期望通过构建多个资本平台,进行多元扩张。

甚至在集团层面,威高集团还成立了金控公司,下辖股权投资、融资租赁、财务公司、资产管理、金泰小贷等金融类子公司。此外,威高集团还发起成立了威海蓝海银行,这是山东首家民营银行。

近期,威高集团还携手与中泰证券,推动威高旗下资产境内外上市,拓宽融资渠道。金融层面的多线程发力,无疑也是为医疗器械主业做战略储备。

“晚上千条路,白天还得卖豆腐。”陈学利时常引用这一俗语告诫自己和员工,尽管自已已经“交班”,但他依然保持着早晨4点半起床,7点准时到办公室,90%的精力关注医疗器械行业的生活节奏。

即便退居二线,深谙行业发展规律的陈学利,依然操盘着“威高系”向前走。

#免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

陷入瓶颈的威马能否拯救奄奄一息的猎豹

脱水研报

-

公司现有民爆及锂盐两大业务板块,实行双主业运行。国内大基建时代即将过去,民爆产业规模增长有限,而锂电行业景气度不断提升,产业增长潜力巨大,公司将继续增加锂盐业务

-

一、公司经营现金流一直都很好下图是从“同花顺iFinD”中提取的近10年来利尔化学现金流量表中经营活动现金流部分的数据。从中可以看出利尔化学的经营现金流一直都很

-

公司前身航天星图科技成立于2006 年,2018 年更名为中科星图,2020 年 7 月于科创板上市。公司数字地球业务对标谷歌地球,是国内最早从事数字化地球产品

-

云南白药是我国云南省特有的老字号中成药,是经过百年的发展的老品牌,2019年公司以品牌价值255亿元位列2019胡润品牌榜第66位,蝉联医疗健康行业第1位。公司

-

新宙邦成立于2002年,成立之初的主营业务是铝电解电容器化学品。2003年开始锂离子电池电解液研究,2005年量产。2004年,公司开始研发固态高分子电容器用导

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

目前海盐秋扒作业尚未开始,海盐整体库存趋紧。9月份江苏省部分井矿盐装置有检修计划,局部趋紧。国外疫情形势影响下,预计下半年中国进口盐量维持减势。总体来看,9月份

-

近期市场活跃度持续保持高位,7月份以来的7个交易日,A股成交额均突破万亿元,其中7月9日两市合计成交11276亿元。今年至今,沪深两市单日交易额超万亿元的交易日

-

点评:今年以来,受益于下游光伏胶膜的需求爆量,EVA树脂成为光伏产业链中的香饽饽,产品供不应求。

-

据行业数据,近3个月,PVDF粉料、粉粒价格已经从7万元/吨上涨至14万元/吨,电池用PVDF价格也从11万元/吨上涨至15-20万元/吨的区间;另一方面,在《

-

亿帆医药(002019)在全球泛酸钙市场占有率逾四成。兄弟科技(002562)年产5000吨泛酸钙项目已建成投产。

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个