猪圈的弃子与黑马

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

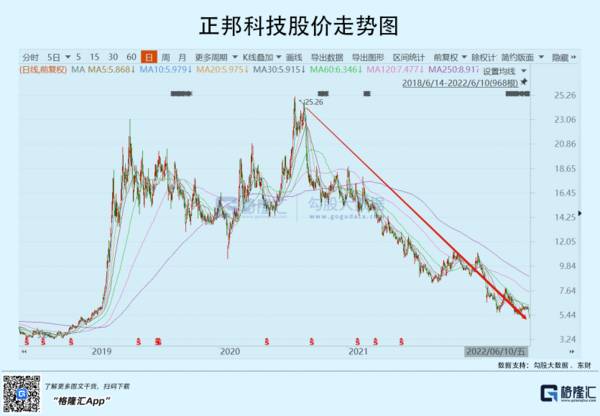

近日,猪股投资者活跃了起来。牧原、温氏、新希望整体表现较好,且现价较去年7月低点累计反弹26%、50%、30%。

而行业老二的正邦科技却经历了一波又一波的至暗时刻。周四,正邦暴跌7.3%,周五一度大跌8%,再创数年来新低,较2020年历史高点回撤将近80%。

正邦向下,牧原为首的龙头向上。

01 正邦债务危机

上一轮猪周期,曾是“中国养猪第一股”的雏鹰农牧悍然倒下了。本轮猪周期,会不会又有另一个雏鹰倒下?

6月8日,正邦科技官宣:5.4亿元商票逾期无法兑付,包括上市母公司及多家地方子公司。其中,昆明新好农54.37万元的金额都出现逾期。其实,早在今年4月,正邦首次出现1.02亿元的商票逾期。

正邦到底有多危险?

截止一季度末,正邦资产负债率高达97%,归母净资产仅仅6.53亿元,而负债合计高达406.87亿元,短期债务(流动负债)高达286.81亿元。这可比当年雏鹰农牧退市前的财务状况恶劣得多。

2018年,雏鹰农牧资产负债率为87.89%,净资产(含少数股东)为25.5亿元,但负债合计185亿元,短期债务150亿元。在此背景下,雏鹰遭遇信用挤兑,银行和各债权人要求公司提前偿债,然而公司固定资产(猪舍等)根本不值钱,变现率太低。其实,在2018年末,雏鹰农牧实际净资产已经负几十亿了。

那么,现在的正邦呢?固定资产+在建工程高达202.8亿元,如果进行实际资产变现的话,假设50%来计算,现在正邦净资产为-177亿元。

当下及未来,正邦困境重重。

一方面,由于极度恶化的财务状况,正邦几乎不可能再进行债券融资与金融机构借款融资。股权融资呢,也堵死了。截止6月1日,公司控股股东正邦集团及一致行动人累计质押股份数量超过所持的80%。

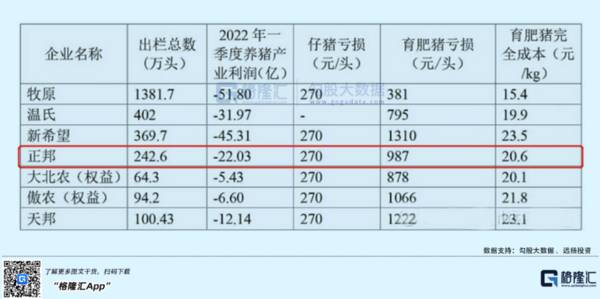

另一方面,内部经营还在大量失血。今年一季度,正邦养猪产业利润亏损超22亿元,育肥猪完全成本高达20.6元,远超出栏猪价。

当前,猪价为15.99元,较3月20日的11.8元,累计反弹逾35%。对于牧原来讲,经营现金流可以为正了,因为养殖成本已经低于猪价,然而正邦养殖成本很高,接下来的存栏生猪会继续吃料吃现金流,会让正邦更加亏空。

牧原有良好的肉料比以及饲料成本优势之下,一头生猪出生到出栏(110kg)吃掉的饲料现金流要超过1000元。即便按照牧原饲料现金流来计算,假设正邦接下来数月出栏75万头(5月出栏数据),那么一个月消耗的饲料现金流就超过7.5亿元,还不包括代养费、融资利息费用等大笔现金支出。

要知道,正邦一季度末货币资金为30.73亿元,还包括一部分的受限资金。这点流动性资金无法让养猪业务正常经营下去。

无它,只能壮士断臂,猪还没有养大就要出栏。今年4月-5月,正邦出栏生猪均重分别为86.96kg、86.58kg,远低于去年同期均在140kg以上的均重,也显著低于标准出栏110kg的均重。

另外,正邦已开始出手卖手里的资产。今年3月,正邦公告卖掉旗下几家饲料厂,涉及资产交易总额为20亿元-25亿元。

杠杆越去越高,越去越大。没有更多的办法,只能商票逾期,暴雷了。

正邦遇到的困境基本无解,即便未来几个月猪价涨起来,可能跟正邦也没多大关系了,因为要大量还债,栏里面没有那么多货了(没钱补栏)。

2019年,雏鹰农牧曾反思到:产业链太长、盲目扩张过于自信,最终成也杠杆,失也杠杆。

正邦呢,似乎在重走雏鹰的老路。2017年,正邦出栏生猪342万头,养猪业务占比仅30%左右,而饲料业务超过60%。2018年全国遭遇非洲猪瘟,正邦想抓住“历史给的机会”猛加杠杆上产能,2019年出栏量飙升至508.4万头,跃居第三名。2021年出栏量已经达到1492.67万头,超越温氏和新希望,跃居行业第二。

但高成本的生猪规模,却是容易出局的噩梦。

02 底层逻辑异同

温氏原来是行业老大,但这些年猪越养越少,2018年出栏量为2229.7万头,2021年只有1321.7万头(2020年仅955万头),而牧原则是有点穿越周期的黑马,2015年出栏量为191.9万头,2021年已经高达4026万头,年复合增速高达66%,早已成为行业第一。正邦这些年扩张也很快,但现在处于生死的边缘。

这一切的背后,还是最基础的商业模式不同而带来的巨大差异——“公司+农户”VS自繁自养。

在非洲猪瘟之前,两种养殖模式经营成本差距不算大。前者可以利用农户土地、劳动力要素低廉的有利优势来弥补一部分饲料成本高、育种等方面的劣势(自繁自养的优势)。

非洲猪瘟之后,彻底打破了两种养殖模式的平衡。公司+农户模式,养殖户特别分散,无法有力防御猪瘟,死淘率相关指标上升,导致养殖各项成本大幅提升。而牧原为首的自繁自养模式,可以做到完全净化养殖(对空气、水、饲料等进行全方位消毒),反而能够很好的防控非瘟,同时还可以防御其它猪病。

这样一来,牧原相较于温正新天的成本优势越拉越大。其实,仅仅在饲料成本,牧原就领先300元左右。我们来详细算一笔账。

2021年11月,农业农村部公布全国饲料成本大致为3.64元,而牧原的成本在2.7元。那么一头猪成本领先行业:(3.64-2.7)*110*3(肉料转化比)=310.2元。

为什么饲料成本会差距如此之大?

在自繁自养模式下,原粮运进猪场,一体化加工直接用于生猪养殖,节约了饲料在流通环节大部分的成本。但普通养殖户或公司+农户模式下,饲料加工企业需要盈利+省市县乡运输及盈利+包装/储藏/装卸费用+农民赊销饲料付利息等。另外,饲料销售还需要缴纳所得税。

其次,牧原还研发了一套独特的低蛋白配方——用小麦代替大豆降低成本(社会养猪豆粕用量占比17.7%,2021年牧原豆粕用量为6.8%),而一般饲料企业会添加无效的元素(诸如营养或生长概念),抬升饲料成本。还有,牧原是全国化布局,主战场位于河南,有原粮采购与规模化优势。另外,牧原采用的是智能化养殖,有投喂系统避免一些饲料浪费。

当然,牧原的竞争优势与壁垒,还有20年来自创的“二元轮回育种体系”,可以兼商品和种用两种用途。这是一个挺有颠覆意义的事,让在行业低谷时可以自主调控生产节奏、景气周期时可以迅速扩张产能。非洲猪瘟爆发以来,牧原以很快的速度恢复自己的产能,且能够快速为行业供给除了商品猪以外,还有大量的种猪与仔猪。

温正新天采用的外三元育种体系,简单来说就是需要不断循环去进口国外的原始种猪。

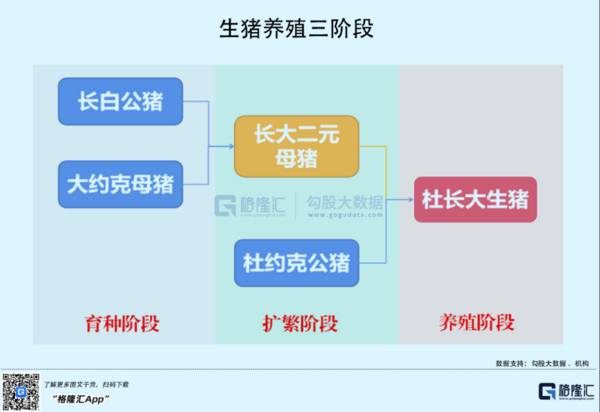

国外纯种猪主要有3种——大白(英国,产仔数多,生长速度快,但易发多蹄腿病)、长白(丹麦,产仔数多,生长速度快)、杜洛克猪(美国,肉质性能好,缺点是产仔数少)。

要选育出优质的能繁母猪,要经过三代(故称“外三元”)——第一代是纯种猪同种自繁(大白父本与母本自繁;长白父本与母本自繁),第二代是大白父本与长白母本结合为大长猪,长白父本与大白母本结合为长大猪。到了这一代,就具备了优良的繁育能力和成长能力,但肉质性能不算好。这需要跟杜洛克在进行交配,选育出商品代可以育肥的猪了。但商品代因有杜洛克繁殖性能不好的基因,在正常情况下无法直接留种。

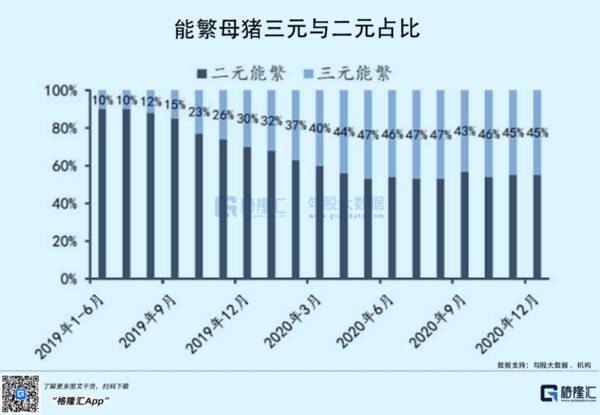

猪瘟爆发之后,市场非常缺能繁母猪,不管是温正新天,还是普通养殖场开始大量把三元商品代的猪直接留种当能繁,但繁殖性能不佳,大幅提升了行业平均养殖成本。

而牧原采用二元轮回体系,在父母代的时候,不用与杜洛克交配,而是再拿自己育种体系内的公猪进行回交,得到二元商品猪。这样会有极大的优势,但市场急缺能繁母猪的时候,牧原可以把二元商品猪直接留种当能繁,繁殖性能会比正常情况下少一些,但比三元要好太多。这就是2019-2020年,牧原除了自己大幅扩产外,还有产能向温正新天提供能繁母猪的重要逻辑。

温正新天的育种体系走的是断头路。当猪价低的时候,母猪要一直吃现金流,就得卖掉杀掉,去能繁产能。当猪价高的时候,却没有能繁母猪,需要大量外购或直接三元留种,大幅抬升养殖成本。这会大幅增加企业的经营风险,雏鹰农牧就是这样倒下的。正邦也就是这样遭遇重大困境的。

在非瘟常态化下,自繁自养才是稳定、持续低成本经营的尚佳模式。牧原已经证明了这一点。

03 尾声

正邦遭遇了前所未有的生存考验,温氏、新希望同样挑战巨大。一季度末,温氏资产负债率高达66.48%,2019年却仅有28.9%,新希望一季度末为68.43%,2019年为49.16%。

都是养猪的,模式不一样,成本不一样,也决定了未来投资的回报率以及投资风险不一样。

在《牧原的惊喜不远了》中,我们也说到本轮猪价的拐点可能已经出现了:发改委的观点、秦英林的判断、生猪期货走势。在5月25日,全国稳住经济大盘电视电话会议上,也明确提及猪价回升的影响。

来源:机构整理

谁是市场弃子?谁是黑马?无需多言。想要把握周周期行情,唯有在市场有分歧,比较悲观的时候下注,才是投资性价比最好的时候。

本文仅做信息交流,不构成投资建议

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

杭州购物中心更青睐哪家咖啡品牌?

脱水研报

-

据东莞证券研报分析,受益近年来LED芯片向中国大陆持续转移,叠加行业份额持续向龙头厂商集中,公司近十年营收、净利润保持高速增长,复合增速远高于行业平均水平。公司

-

上周厂商库存环比增125万重量箱,其中华东地区受降雨 影响库存增加,总体来看下游资金压力仍存,累库速度较上周有所上升。上周浮法玻璃产能环比持平约17.5万t/d

-

3月份终于迎来开门红,被闷了一周的投资者今天能舒一口气。从市场来看,核心优质龙头开始出现回暖,特别是一些行业景气度高、成长性确定的品种反弹力度更大,比如三一、东

-

朗姿股份2016年进军医美终端机构运营领域,旗下子公司朗姿医疗下辖米兰柏羽/晶肤医美/高一生三大医美事业部,通过并购及自建20Q3已拥有18家机构,深耕成都、西

-

那个时候还不知道证监会问询函和业绩说明会纪要的妙用,不知道这两类公司公告中会披露很多公司年报和招股说明书中都没有披露的信息,因此会觉得自己分析企业走到了绝路,不

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

今年上半年,国外动力电池企业扩产加速,LG化学和SKI将陆续启动上市融资计划,以匹配后续的扩产需求。国内电池厂商也在加速扩产中,宁德时代、亿纬锂能等均公布了下一

-

据了解,人造石墨仍是负极材料的应用主流,作为人造石墨制备过程中的关键工序,石墨化加工电费约占石墨化成本60%,属于高能耗产业,主要集中在内蒙古、四川、山西、云南

-

据统计,欧洲天然气现货价格指数已较去年同期上涨近7倍,美国天然气期货合约价格达到近十年新高。国泰君安孙羲昱认为,全球碳中和背景是推升天然气价格的重要因素。因燃煤

-

今年一季度,新能源车中的L2级智能网联汽车渗透率已经达到30.9%,智能网联化汽车在运行过程中的数据安全、信息安全等问题日益凸显。开源证券陈宝健表示,在全球范围

-

点评:由于石墨烯拥有超乎想像的导电能力,石墨烯电池概念成为突破电池技术瓶颈的救命稻草。尤其国内电动汽车行业但凡有技术突破大都与石墨烯电池挂钩。 锦富技术(30

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火