扎根肿瘤细分赛道,3年亏损17亿的美中嘉和无法做到小而美

编辑按:本文转载至微信公众号“深潜atom”,飞鲸投研经授发布 。

2022年5月31日,肿瘤医疗整体解决方案平台美中嘉和向港交所递交招股书。这意味着,美中嘉和开始第二次冲击IPO。

2008年,北京泰和诚医院管理有限公司成立,2015年改名美中嘉和,在2016年1月挂牌新三板。但两年零一个月后的2018年2月,美中嘉和便从新三板退市。

美中嘉和退市后,业绩并未好转。招股书显示,美中嘉和在报告期内,累计亏损超过17亿人民币。美中嘉和的现金流并不充裕,2019年底甚至低至600万,截至2021年12月31日,美中嘉和现金及现金等价物也仅为1.36亿。

现金流不足且持续亏损,登陆股市似乎成为了美中嘉和的救命稻草,短时间内难以摆脱亏损的美中嘉和,此次冲击港交所能否成功?

013年亏损17亿

肿瘤已经不再是陌生词汇,肿瘤每年带走数以万计的生命,是人类最大的杀手之一。2021年,我国因癌症(恶性肿瘤的一种)以及癌症相关死亡人数,分别占全球的23%以及27%,远高于我国17.9%的人口占比。

根据弗若斯特沙利文报告,我国所有类型癌症总和的五年生存率约为40.5%,而美国则约为67.7%。造成我国癌症死亡率高发的原因,还是肿瘤医疗服务仍处于早期发展阶段,相关的医疗服务稀缺和分配不均。美中嘉和,便是在这大背景下出现的医疗服务企业,并致力于改变这一局面。

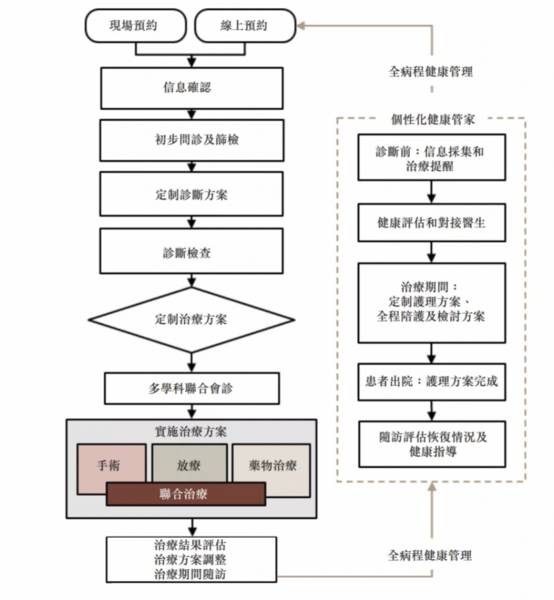

美中嘉和是肿瘤医疗整体解决方案平台,其全病程健康管理服务遍及筛查、诊断、治疗和治疗后的健康管理。从肿瘤医疗服务上,美中嘉和基本上是民营肿瘤治疗企业的天花板级别的存在。

服务流程

基于肿瘤医疗服务,美中嘉和的业务主要分成了两部分:

医院业务:通过自建或者收购的方式,美中嘉和旗下有7家(2家肿瘤医院、4家诊所、1家诊断中心)线下医疗机构,以及一家在建肿瘤医院,从而可以为患者提供全流程的癌症医疗服务。此外,同样在银川建立了1家互联网医院,可以提供远程医院预约、诊断解释、MDT会诊、治疗后健康管理及肿瘤相关教育等服务。

网络业务:基于互联网技术,美中嘉和打造了云系统解决方案(CSS),从而赋能其他医疗机构。招股书显示,基于云服务,美中嘉和的CSS系统涵盖了医疗解决方案、管理及技术支持、经营租赁等肿瘤相关服务。截至2021年底,美中嘉和网络业务客户达到88家,赋能19家合作医院。

从业务模式上看,尽管美中嘉和遍及自营与合作,但业绩效果并不理想。

根据招股书,2019年到2021年,美中嘉和分别实现营收1.27亿、1.66亿、4.71亿。其中医院业务收入占比分别为34.5%、50.2%、34.3%,网络业务占比为65.5%、49.8%、65.7%。网络业务几乎成为了美中嘉和的主要营收业务。

在医院管理的重运营下,美中嘉和的毛利并不高,同期毛利分别为25.8%、4.4%、-10.0%,2021年的毛利率竟然为负。低毛利率下,亏损似乎也是正常表现。美中嘉和净利润率分别为-222.1%、-357.3%、-176.8%;净亏损分别为2.81亿、5.94亿、8.32亿,三年累计亏损17.07亿。

从运营数据上看,美中嘉和的业绩不说亮点全无,但也是有些惨不忍睹。2021年的业务提升,离不开对于北京和信康的收购,2021年和信康为美中嘉和带来了3.68亿的营收。

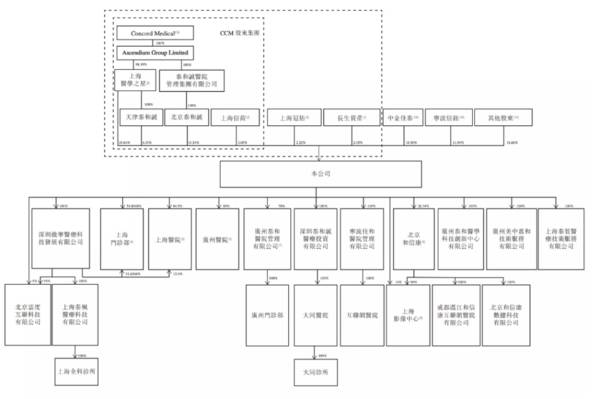

医院营收详情

美中嘉和有22位持股股东。创始人和法人杨建宇通过上海医学之星持股29.64%、北京泰和诚持股 10.54%、天津泰和诚持股 4.33%、上海信荷持股 2.05%;通过上海冠佑持股2.22%,长生资产持股2.05%,获得投票权。杨建宇通过6家企业合计获得50.83%的投票权,为控股股东。

股权分布

成立之初,泰和诚医疗与上海医学之星持股比例分别为30%和70%。在美中嘉和的发展过程中,与母公司之间,关联交易频繁。

早在新三板上市之初,美中嘉和与母公司泰和诚医疗就傲华科技和世纪友好产生了交易,全资收购了这两家企业的股权;2021年,美中嘉和将旗下北京世纪友好科技开发有限公司,以2967万的价格转让给上海医学之星;报告期内,分别与上海医学之星产生了4577.6万、4278.3和2005.4万的贸易性关联交易。

自1993年在广州安装了第一台头部伽马刀系统和第一台磁共振成像系统后,泰和诚一直顺风顺水,并且在2009年登陆纽交所。2019年到2021年,泰和诚医疗营收1.984亿、2.230亿和4.856亿;却是连年亏损,净利润分别达到-3.07亿、-3.1亿和-2.714亿。可见,母公司也处于困境当中,为美中嘉和提供的支持能量已经不足。

对于美中嘉和来说,关联交易和子公司交易,或许只是快速改善报告表的数字游戏。但业务终归是核心,与其玩数字游戏,不如静水流深,踏踏实实做好业务。

02流量不足是核心困境

根据弗若斯特沙利文报告显示,截至2021年12月31日,在自营或托管肿瘤医疗机构数目上看,美中嘉和排全国第二;按照肿瘤治疗赋能服务的收入计,美中嘉和排名第一。

报告上看,美中嘉和的排名虽然光鲜。但仔细看来,这些榜上有名的医院都是民营属性,排名充满了技术性操作的痕迹,缺乏权威医院作为参照系。比如,2016年到2021年,癌症治疗赋能服务市场年复合增长率6.4%,到2021年也仅仅67亿;此外,2021年,中国民营肿瘤医疗机构的市场虽然高达499亿,但美中嘉和并未吃到市场红利,而另一家主攻肿瘤业务的海吉亚医疗营收却高达23.1亿。

在医疗服务上,民营医疗机构与公立医疗机构的差距,更多是在品牌影响力,这也是获取流量的核心。2021年,美中嘉和自营医疗机构,为50662人次提供了服务,仅实现了778人次的住院数据。显然,美中嘉和困境在于流量不足,也在于没有产生品牌效应。

为了提高患者信任度,美中嘉和也做了一系列调整:

引入高质量设备:设备和服务,是民营医疗机构的两个主要抓手。在设备投入上,美中嘉和是我国少数拥有质子治疗舱的民营医疗机构之一。

搭建高质量团队:为了满足患者的需求,美中嘉和建立了一支由来自各学科的全职医生及护理人员组成的专职团队。

补齐技术短板:招股书显示,美中嘉和收购的和信康是以AI为导向的公司,自研中医舌诊AI技术。通过对和信康的收购,美中嘉和补齐了人工智能上的部分技术短板。但能否在其他领域有所建树,依然需要观察。

公立医疗机构和私立医疗机构各有利弊,私立医疗机构虽然发展快也更加灵活,但需要大规模的资金投入。尽管美中嘉和做了一系列调整,但现金流不足,虽然做了最大的尝试,但依然不足以让其在竞争中占据优势。

巧妇难为无米之炊,或许股市,才是解决困境的快速答案。美中嘉和计划将募集的资金,用于:

扩大医疗机构以及升级设备基础设施,以提升服务能力及质量;

采购质子治疗设备,建设质子治疗中心以及后续的质子治疗临床应用;

研发投资及人才培养;

更新CSS服务,以扩大业务规模及市场份额;

用于拓展互联网医院的服务范围及能力;

用于营运资金及其他一般企业用途。

理想是美好的,至于现实能否向美中嘉和预期方向发展,依然难以确认。毕竟,已经有过新三板上市的经历,曾经有过机会放在眼前,但美中嘉和的改变并不明显,也未能改变颓势。

此外,深潜atom对于美中嘉和能否得到股民认可,同样存疑。毕竟其掌舵人杨建宇手中的另外一条船,泰和诚医疗市值已经跌至7511万美元。在同一个舵手掌舵下,美中嘉和是成为“泰和诚医疗”概率更高,还是成为市值268亿港元的海吉亚医疗概率更高呢?

近年来,为了推动医疗行业的发展,政府出台众多政策鼓励社会办医。对于美中嘉和来说,有很多自营和网络医疗医疗,也正在为患者治疗后的生存质量、心理因素等全面考量,并提供了相对应的医疗服务。但能否形成协同效应,有效打造服务品牌,才是获取流量关键,也是美中嘉和破解困局的密钥。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

拆股之后,科技巨头的估值“焦虑症”要治好了?

脱水研报

-

据德邦证券研报分析,公司铬盐产能超国内铬盐总产能半数,规模效应摊薄公司成本。公司数字化无钙焙烧技术行业领先,并依托“全流程循环经济与资源综合利用体系”,实现铬、

-

政策利好行业快速发展。近年来,随着国家对网络安全的重视程度逐渐提高,网信办等政府部门围绕网络安全陆续出台了多项法律法规。国家监管环境的变化以及大量政策的出台,均

-

中国三峡能源公司是中国长江三峡集团公司的全资子公司。三峡能源前身是中国水利投资集团公司。公司形成了风电、太阳能为主体,中小水电、战略投资为辅助的相互支撑、协同发

-

先安利一款特别实用的查询资料的软件:超星移动图书馆。每天我想随便看点东西自娱自乐的时候,它总是用心良苦把我看的东西变成学习资料,比如,当我在【学术资源】中搜索“

-

恒玄科技发布2021年半年度报告,上半年实现营业收入7.33亿元,同比增长117.08%;实现归母净利润1.89亿元,同比增长286.87%;实现扣非后归母净利

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

招商证券王超认为,军工行业景气度从2020年以来加速改善,今年业绩提升明显,得到了自上而下的全面验证。中航沈飞、航发动力两大主机厂确认百亿级预收款项,同时部分中

-

科华数据(002335)自主研发的数据中心后备储能管理系统项目入选了工信部《绿色数据中心先进适用技术产品(2020)》;英维克(002837)大份额中标了阿里

-

近期市场活跃度持续保持高位,7月份以来的7个交易日,A股成交额均突破万亿元,其中7月9日两市合计成交11276亿元。今年至今,沪深两市单日交易额超万亿元的交易日

-

◆据报道,中国国家药监局(NMPA)最新公示,复星凯特CAR-T细胞治疗产品阿基仑赛注射液(又称:益基利仑赛注射液,代号:FKC876)已正式获得批准。这意味着

-

靶材是半导体、显示面板、异质结光伏等领域的关键核心材料,目前全球顶级靶材供应商主要有四家,垄断全球80%的中高端市场份额和90%的全球晶圆制造靶材市场份额,其中

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个