“节流”过冬的雾芯科技,将面临怎样的电子烟市场?

编辑按:本文转载至微信公众号“满投财经”,飞鲸投研经授发布 。

雾芯科技(RLX.US)于上周五(5月20日)晚间发布了截至2022年3月31日止的未经审计的一季度财报。报告期内,公司实现营收17.14亿元,同比下降28.52%,一季度毛利率为38.3%,较去年同期约46%的毛利率水平出现明显下降;实现净利润人民币6.87亿元,而去年同期为亏损2.67亿元,非通用会计准则净利润则为3.618亿元,较去年同期下降40.6%。

在电子烟产品管理办法生效,国标即将生效的当下,雾芯科技的一季度数据在某种程度上反映了市场对电子烟行业的观点,行业趋严之下,电子烟正处于产业供给端整合,机会与风险叠加的时期。

01疫情冲击产品供给,成本持续缩减

作为国内第一大雾化电子烟品牌“悦刻”,雾芯科技的营收增长自2021年2季度以来被打断,国内对电子烟的监管政策使电子烟销量逐步受限,冲击了公司整体的营收规模。2022年一季度,疫情的爆发显著影响了雾芯科技的营收情况,受疫情封控冲击,公司位于深圳的工厂出现停产,影响了公司产品的生产量和出货量。

(数据来源:公司公告)

从利润角度来看,国内监管对电子烟口味的限制影响了公司的盈利能力,公司毛利率从2021年一季度的46%下降至2021年的38%。在美国公认准则标准下,雾芯科技的净利润自2021年2季度起实现正向盈利,但非美国通用会计准则净利润却出现了一定的颓势,从财报披露的数据来看,是因为公司正在削减成本,以应对新监管政策的冲击。

从一季度的费用支出情况来看,雾芯科技一季度的营业成本、销售费用、管理费用和研发费用分别为3360万元、7590万元、6640万元、2400万元,分别较去年同期下降97.2%、73.9%、109.3%、88.7%。费用支出下降的主要原因为公司削减了给予员工的薪酬开支和绩效薪酬。值得一提的是,这是雾芯科技连续四个季度实施削减成本的战略,这与国内电子烟监管政策的变化不无关系。

削减开支或许在一定程度上也导致了营收的下降,但换来了公司充足的现金流量。截2021年3月31日,公司拥有现金以及现金等价物、受限现金、短期银行存款、净额、短期投资和长期银行存款共人民币149.48亿元。充足的现金流量使公司有自信能够应对政策变化与调整,公司董事长兼CEO汪莹表示将基于国家标准,追求为消费者提供口感和满足感的满分方案,并有信心在国家标准和监管的指导下继续服务好消费者和零售客户。

从雾芯科技近期的动向来看,减害是目前国内电子烟企业主要发力的方向。日前,悦刻与中国科学院深圳先进技术研究院科研团队联合发表论文指出,电子烟中常见的凉味剂 WS-23 不具备奖赏性,相比纯尼古丁产品含有凉味剂 WS-23 的电子烟的成瘾性更低。企业对电子烟产品的减害化能够使市场接受度更高,也符合替代传统烟草达到减害的初衷,在市场监管明朗的背景下,电子烟产业依旧具有较好的成长空间。

02 国内短期销售承压,长期向好趋势不变

自5月1日《电子烟管理办法》生效以来,中国境内已有31个省实施并颁发了电子烟零售许可证。截至5月20日,全国除上海、山东地区,全国31个省/直辖市/自治区皆公布了各个区域内的电子烟零售许可证规划数量,总量达到48740张。

根据《2021电子烟产业蓝皮书》数据显示,截至2021年末,全国电子烟零售店数量约19万家。按照目前的数据预估,电子烟销售规模将下降至原先市场的1/4。《电子烟管理办法》要求电子烟零售牌照将实行“退一进一”制度,短期内总量将不做改变。考虑到对未成年人的保护,电子烟售卖区域将远离中小学等未成年人集中的区域,预计下游门店将面临较为激烈的竞争情况。

管理办法的出台明显对市场情绪产生了冲击,年初以来,新型烟草相关企业持续出现下跌走势。港股市场中,思摩尔国际(06969.HK)、中国波顿(03318.HK)、中烟香港(06055.HK)等电子烟公司都出现了不同幅度的下跌,而雾芯科技作为国内电子烟龙头企业之一,年初以来下跌幅度超过50%,同样反映了海外市场对公司的担忧情绪。

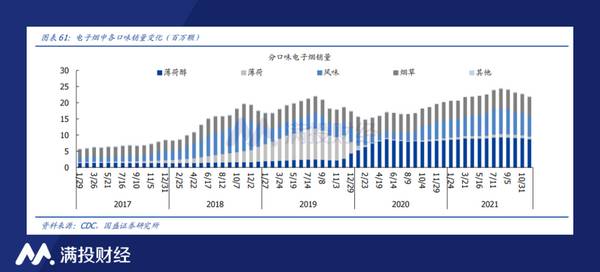

在口味限制上,《电子烟管理办法》要求禁止非烟草口味的电子烟,相关公司产品需要进行新旧产品的切换。但在当前时间点上,调味口味的电子烟并未暂停销售。根据政策规定,电子烟企业具有5个月的过渡期,直至9月30日止,电子烟生产经营主体依旧可以生产并上架调味电子烟。

根据蓝洞公布4月电子烟企业经营数据,受到政策和疫情影响,65%的门店反馈经营业绩环比3月出现下滑。考虑到10月以后将禁止非国标电子烟销售,预计下游会谨慎订货原先的产品,而上游则会加速清理原有的库存,或进一步对二、三季度的电子烟销量产生压制。

值得一提的是,在有关电子烟口味的限制上,国内企业也并非毫无头绪。美国FDA对换弹电子烟的口味做出限制,对水果口味的电子烟产品下发了营销拒绝令(MDC)。以目前美国电子烟龙头Vuse(雷诺烟草(RAL.US)旗下品牌)通过审批或正在审批的产品来看,其口味主要涵盖烟草味与薄荷醇口味。参考美国市场,薄荷醇或许会成为国内下一个开放的电子烟口味。

对电子烟口味的限制会对短期销量带来打击,但并非知名。2020年初,美国雾化电子烟销量就因为口味限制出现明显的下滑,从19年8月的2500万件下降至2020年2月的2000万件,换弹电子烟的增速降至个位数。但行业的成瘾性和对传统香烟的替代性对产业形成了支撑,而新产品、新口味的开发也逐步实现了对旧有调味烟的替换。截至2021年底,美国雾化电子烟的月度销量已达约2700万件,同比20年同期增长31%。

从长期来看,电子烟“减害”逻辑不变的前提下,电子烟的监管将对国内电子烟的违规销售行为进行遏制和打击,而对于正规品牌,正规渠道的电子烟产品来说则是提升集中度,产业出清的机会。无论是传统烟草产业入局电子烟,还是原本的电子烟龙头维持优势继续发展,其长期的产业趋势将持续向好。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

“蔚小理”按下暂停键

脱水研报

-

概要2021年,在宏观逻辑的强一致预期下,权益资产在全球范围内的表现继续受到相对看好。而在这之中,自2020年末以来,我们同时观察到近年以来持续跑输主要市场的港

-

公司上半年实现营收848.16亿元,同比+81.45%;实现归母净利润24.09亿元,同比+138.99%;实现扣非归母净利润14.01亿元,同比+175.92

-

第一,销售区域的角度:(1)省内市占率高,大本营市场稳固受地区资源环境、白酒文化以及饮酒习惯影响,清香型白酒为山西白酒市场主流香型,汾酒作为清香龙头,在省内具有

-

“二八原则”的适用范围超乎我们的想象。20%的人拥有世界上80%的财富;20%的客户为公司带来了80%的销售收入;20%的员工为公司创造了80%的业绩;20%的

-

核心观点:我国青少年近视率高达54%,远高于美国、德国、英国,多部委联合出台近视防控方案,到2030年近视率要大幅度降低。这势必会推动青少年早筛查、早诊断、早控

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内认为,随着技术的成熟化发展,OLED面板已进入加速渗透期。机构预测,2021年全球OLED 手机面板出货量将达到5.845亿片,同比增长28%;OLED面板

-

点评:6G将在5G基础上进一步拓展和深化物联网的应用范围和领域,并通过使用超大规模的智能化网络实现“万物互联”向“万物智联”的转换。此外,6G具有全频谱通信能力

-

6G的技术趋势在于超维度智能天线技术、天地大融合技术和太赫兹波通信技术等方面的突破,通信各产业链将迎来更高程度的科研突破,更大的资本开支和更宽广的市场前景。机构

-

业内认为,SMR在安全性、多用途、灵活性方面具有大型核电不可替代的优势,如建造时间只需3年(大型核电站5年以上)、高安全性可以建于大城市周边(大型核电站应急规划

-

本次大会上,多项量子科技及产业的重磅项目及合作将实现“落地”与推进。包括启动建设合肥量子城域网项目,启动量子信息应用产业生态合作,发布一批量子产业应用成果。同时

最新资讯

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技