市占率不到1%的日料品牌,要上市?

编辑按:本文转载至微信公众号“餐饮老板内参”,飞鲸投研经授发布 。

01 46家店的上井冲上市,但市占率仅为0.8%

沉寂已久的日料赛道,终于有大动静了,有人要上市了。

近日,日料连锁品牌上井在港交所提交了招股书,2020年的收入是2.47亿元,位居日料放题连锁品牌榜首,但市场占有率仅为0.8%。

这0.8%的占有率,还只是日料细分出的放题领域。

这次上市的主角上井,我们先从招股书了解下:

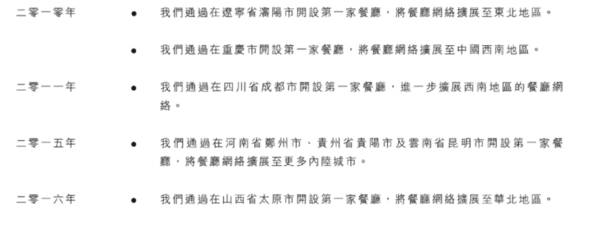

2004年,上井在上海开了一家放题餐厅,随后开启了相对混乱的“南征北战”,东一榔头西一榔头。

经历了近16年发展,到2021年,上井的自营门店数才开到34家,差不多一年开2家。

在2019年-2021年,仅仅只增加了一家门店。

在2022年,上井还开了附属餐厅俩俩和牛,加上加盟餐厅,勉强凑够了46家店。

根据上井的招股书显示,在2019年、2020年和2021年全年的收入分别为3.2亿元、2.47亿元和3.6亿元,净利润分别为6237.3万元、1863.2万元和3381.1万元。

受到疫情冲击的2020年,业绩下滑非常明显。

上井的人均在280元左右,与其他日式放题餐厅的50-80种菜品,超100种菜品的供应是其最大的亮点。

在翻台率方面,上井一天不足1次,2019年到2021年,翻台率仅仅为0.6次/天、0.6次/天和0.7次/天。

虽然有280元以上的高客单支撑,但仍不是一个理想的数字。与之相关联的上座率也并不高,这三年只有63%、59.5%、64.8%。

面对如此的数字,有业内人士评论这次上市“很硬”—没有条件硬要创造条件上市。这背后可能会有对赌协议等不得不上的理由,否则创始人要付高额违约金。

在未来,上井还计划加快开店速度,在2022年、2023年和2024年分别新开19、31和32家门店,除了押宝在俩俩和牛这个新品牌外,还计划开发新的品牌,如日本茶馆。

俩俩和牛分为了日式烤肉放题和寿喜锅放题两个方向,门店规模在300平方米左右,人均降到了200元左右,是品牌年轻化的尝试。

02 疫情冲击,品牌老化,这几年日料挺难的

无论是新品牌的打造,还是拓店计划,在餐饮下行的当下,都不是件特别乐观的事,特别是日料赛道,近几年的发展已经不能用曲折来形容。

首先,日料品类高度分散,品牌的影响力有限。

日料这一赛道,品类众多,不仅有丼饭、乌冬面、日式拉面等快餐品牌,还有寿司、烧鸟、烧肉、居酒屋等特色品类,同时还有人均1000元以上的高端日料存在。

从快餐到精致餐饮,日料分散在餐饮金字塔所有层级中。

就上井所在的放题就有寿喜烧、日式烤肉等多个类型,最近还衍生出了“三文鱼放题”等更小的品类。

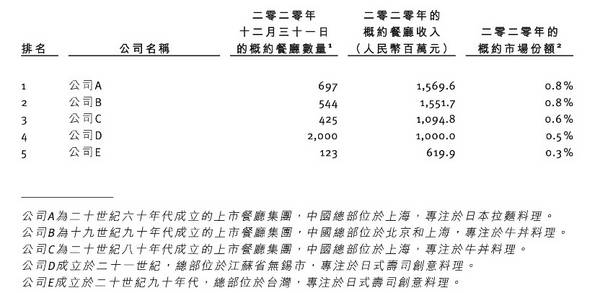

品类越分越细,各品牌的市场占有率也越来越少,上井在招股书中标榜为“日料放题连锁品牌榜首”,但市场占有率还不到1%。主打日式放题的连锁品牌们,规模也大多在5—10家店。

在招股书中,我们能看到这样的数据:

招股书提到这5个品牌,味千拉面、吉野家(不含合兴集团旗下门店数)、食其家、N多寿司和争鲜回转寿司,合起来也仅仅占了市场份额的3%。

连锁化程度不高、门店较少,会大大降低品牌对供应链的掌控能力。在上井的招股书中,我们能看到巨大的食材成本开支,报告期内,上井所用原材料及耗材金额分别达人民币1.23亿、9690万、1.52亿。在食材上涨的当下,这种成本无疑会再加大。

更小的市场份额,也意味着品牌的影响力有限,无法占据消费者心智,拥有稳定的消费客群。这些都降低着品牌的抗风险能力。

其次,疫情冲击,竞争加剧,日料这几年挺难的。

高度分散的日料品类,并未出现有影响力的头部品牌,暂居头部的品牌都遇到过不小的危机。

特别是2020年爆发的新冠疫情,对日料的冲击特别大。

北京新发地市场疫情中,因切割进口三文鱼的案板中检测到了新冠病毒,导致了三文鱼大动荡,不少日料店紧急下架了三文鱼相关菜品,海鲜市场、商超与电商一夜不见三文鱼。

事发当晚,有日料餐厅营业额直接下滑90%,缓了小半月后生意才有所起色。日后只要有涉“疫”相关的冷链事件,必然会波及日料品类。

日料也和其他品类一样,在反反复复疫情下,运营时断时续,亏损与关停成了常态。

在2011年经历了骨汤门(宣传纯猪骨熬制汤底,实则是浓缩液勾兑)后,味千拉面的利润逐年下滑,大规模关停亏损门店。受疫情冲击,味千拉面的门店数收缩至734家。

吉野家在2021年发布的财报显示,2020年业绩净亏损高达75亿日元,亏损的主因仍是疫情,为挽回损失,吉野家在2020年已经关闭了全球150家店铺,同时接连出售了旗下两个子品牌。

这些日式快餐品牌,一方面应对着突发的疫情,一方面又要面对快餐新秀们的接连挑战,内外受敌。

内参君常去的商场的美食负一层,食其家旁边是大米先生和老乡鸡,隔壁的味千拉面,则被和府捞面、陈香贵、马记永合围,原有的消费客群被大量蚕食。

这几年的日料挺没活力的,曾有从业者这样形容这几年日料品类的发展,品牌老化,疲态频出,又少有冲击力十足的新品牌出现。

其次,日料成食品安全重灾区,正降低消费者好感度。

3月14日,吉野家一上海门店被曝出撕除临期产品标签。在此之前,吉野家就曾被曝出腌制鸡块超过了保质期、鸡块贮存温度不合规、卫生状况堪忧等多重食品安全问题。

在上井所在的放题小赛道,也是问题频出。

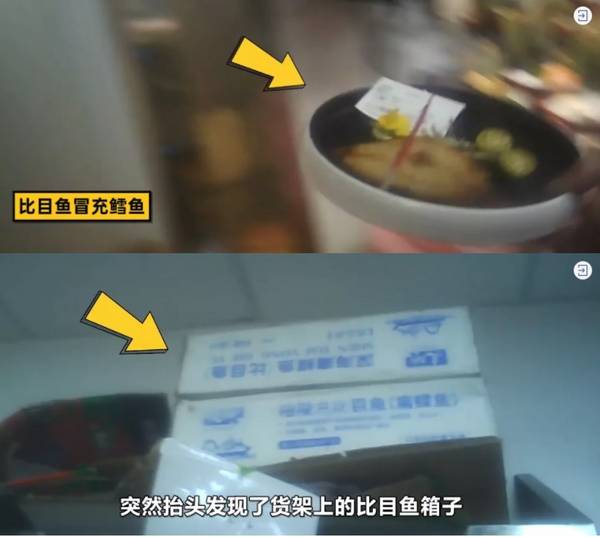

上海的网红自助餐厅一绪に寿喜烧就在去年爆出虚假宣传,用比目鱼冒充鳕鱼,还用廉价牛肉冒充澳洲和牛,客人吃剩的刺身回收后,还会添加新的继续使用。

频发的食品安全问题正降低着消费者对该品类的信任感,日料中食材讲究的好印象快被消磨殆尽。

03 跟着餐饮大趋势走,日料或许还能崛起

道路是曲折的,但方向是光明的。

高度分散的日料品类意味着各品牌仍有突出重围的机会,开启品牌连锁化发展将更有利于品牌的持续扩张。

在后疫情时代,消费者对“性价比”餐饮需求旺盛,这或许仍是日料品牌可以发展的方向。

此外,下沉市场的日料需求也日益旺盛,内参君在返乡时也观察到,小城里的年轻人也开始赶日料的时髦,约在日式居酒屋或者无限吃的寿喜烧自助店。

这几年曲折的发展路径,仍是上井和众多日料品牌直面的问题,经营理念的提升,呈现更有新意的产品与营销;更加重视食材安全问题,进一步提升品质,甚至还可以增加更多互动,更多体验感。

而从2020年至今,有藏寿司、寿司郎、唐扬天才、鮨小波、炎珀EMBER等不同价位、不同类型的日本餐饮品牌在中国开出首店,抢夺千亿日料市场。鲶鱼再入场,势必也会激发新的竞争态势。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

老网红“肥肠”,要火

脱水研报

-

广东风华高新科技股份有限公司成立于1984年,是一家专业从事高端新型元器件、电子材料、电子专用设备等电子信息基础产品的高新技术企业,1996年登陆深交所。目前产

-

公司作为国内男装行业龙头企业,全面发展多元品牌矩阵,以期实现“服饰生活零售集团”的战略转型。据中银证券研报分析,公司持续推进品牌多元化年轻化转型,预计随着疫情恢

-

公司是全球领先的光伏组件设备企业,产品主要为太阳能光伏组件自动化生产线成套装备。公司深耕光伏组件设备的同时,积极向电池制造装备领域延伸布局,研发生产电池核心生产

-

第一,公司水电费和办公室大幅降低是否合理?第二,公司的“应付账款”里包括应付设备款、工程款和应付广告费是否合理?第三,年报显示除了泡菜产品公司2021年产品销量

-

国联证券作为一家中小型券商,通过执行“泛财富管理”战略,发挥部门协同的优势,较早进入了财富管理转型阶段。据国信证券研报分析,公司执行泛财富管理的商业模式,是帮助

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:随着我国餐饮业的高速发展,餐厨垃圾产生量日益增大,据统计,截至2020年我国餐厨垃圾产生量为1.2亿吨。随着我国经济的飞速发展,城市化进程的加快,餐厨垃圾

-

中再资环(600217)是我国废旧家电、电子产品回收龙头企业,拥有完整的废电回收、拆解、分拣和部分深加工产业链。格林美(002340)通过回收、利用废电产品,拆

-

激光雷达是实现无人驾驶等技术的关键。从激光雷达技术路线看,预计短中期混合固态为主,长期纯固态OPA渗透提升,各参与者布局和优势不一,禾赛具备较强竞争实力。在汽车

-

点评:砷化镓电池一直被认为效率最高的光伏电池,其超高的光电转化效率让它在空间应用中常用。由于砷化镓高昂的制造成本,地面光伏电站极少使用。但目前新的生长技术大大缩

-

雷科防务(002413)的77GHz车载高精度毫米波雷达已与相关汽车厂商签订定点合作协议;德赛西威(002920)的77GHz毫米波雷达已量产并获得自主品牌车

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个