三线酒鬼酒,吊打二线水井坊

有网友吐槽,去了湖南很多次,从来没人请喝酒鬼酒(000799)。湖南人真的不喝酒鬼酒的吗?酒鬼酒作为一个地方酒企,省内及周边市场贡献了近六成的销售收入,在省内竟然没什么地位?

资料来源:雪球@投资修行之旅独行者

相比之下,资本市场对酒鬼酒的追捧却极为耀眼。2020年5月至今,酒鬼酒股价翻了十倍,2.68亿净利润,775亿市值。

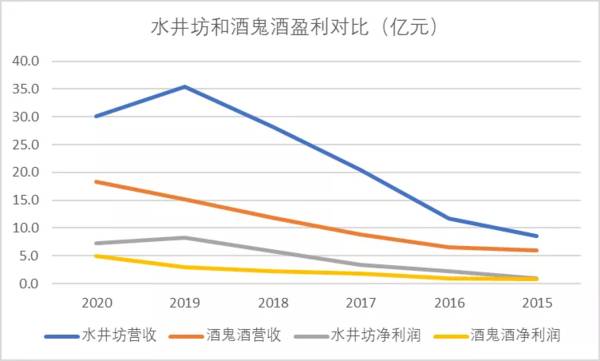

2015年,与酒鬼酒市值相同的水井坊(600779)却在资本市场上没那么幸运。虽然近几年营收净利都是酒鬼酒的二倍以上,但却只有620亿市值。这就好比,并列倒数第一的小明和小红,都是班里垫底儿的,突然小明就逆袭了。

按照传统财务分析的思路,净资产收益率(ROE)衡量的是企业的赚钱能力。根据2020年这俩公司的年报,假设同样投资100块,水井坊能赚到18块,而酒鬼酒只能赚9块。至于市盈率,就是大机构小韭菜认为这只股值多少钱,显然酒鬼酒作为三线白酒,比二线的水酒坊更受投资者欢迎。

那么问题来了,水井坊冤不冤?酒鬼酒估值高不高?

01水井坊低估or酒鬼酒闹鬼?

白酒赛道,小三四五六跟老大的根本区别就在于,茅台有金融属性,而这些二三线的白酒,归根结底还是消费品,渠道为王。

水井坊每年投入8-10亿销售费用(酒鬼酒4亿),进行广告投放、品牌宣传。冠名央视综艺《国家宝藏》。而酒鬼酒最大的广告,可能是2012年的塑化剂事件。

就比如提起高端酒,大家都知道飞天茅台,五粮液普五,泸州老窖1573。但有多少人知道,酒鬼酒其实有一个子品牌——内参(读餐),对标飞天,市场指导价1499,常年千元以上。

知道酒鬼酒的,估计多是炒股的。尤其是出了湖南省,有多少人喝过酒鬼酒?

酒鬼酒只做经销。目前合作经销商763家,高度集中在省内及周边。2019年华中三省集中度还在提高,营收占比已接近60%。华中华北两地集中度高达82%。

注:2020年财报没有披露各地区营收,取2019年数据参考

相比之下,水井坊的辐射范围要大的多。销售模式是一省(或多省)一总代理,28个经销商,就代表至少遍布了28个省。省外收入占比高达93%。

“酒鬼背酒鬼,千斤不嫌赘。酒鬼喝酒鬼,千杯不会醉。酒鬼出湘西,涓涓传万里。”如今来看,酒鬼酒是出了湘西,但距离传万里可能还差八千里。

02资本为何翻了酒鬼酒的牌?

既然如此,为何酒鬼酒股价能够涨超十倍?其中固然有资本抱团,白酒普涨的原因。但是自2020年5月起,

一线二线白酒涨,酒鬼酒涨

三线四线白酒涨,酒鬼酒涨

白酒板块都不涨,酒鬼酒还涨

这不是普涨,是偏爱。

01偏爱的起因

疫情之下,酒鬼酒业绩反而亮眼。2020年4月财报一经公布,立即进入了资本视线。

还是以水井坊和酒鬼酒为例。水井坊2020年一季度营收净利双降,而酒鬼酒净利润同比增长了32%。

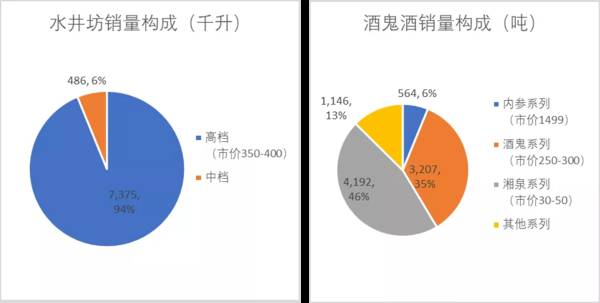

先别盲目乐观,这不过是产品体系的差异。

数据来源:《水井坊、酒鬼酒2020年年报》

第一,水井坊94%都是350-400元的次高端产品,宴席酒席是重要消费场景。疫情之下首当其冲。而酒鬼酒一半销量都是低端酒,属于日常消费品,受疫情冲击小。这就跟疫情之下也得吃大米是一个道理。

第二,酒鬼酒高端内参系列营收占比已达30%。仔细看酒鬼酒2020年一季度财报,与销量直接挂钩的营业成本也下降了41.16%,但因内参销量提升,营收只下降了9.68%。

02持续上涨的核心

疫情只是突发的黑天鹅事件,不可能成为股价的支点。但是相较于茅台、五粮液这种万亿市值的龙头,资本偏爱弹性更好的股票。在弹性好的白酒里中,酒鬼酒又更有故事。

首先,酒鬼酒独创了馥郁香型,产品稀缺,在细分赛道的地位堪比茅台。而浓香型的水井坊,不过是五粮液、泸州老窖的平价替代。地位就差了一截。

其次,内参酒零售指导价1499元,并且多次发布暂停供货及提价通知。意图非常明显,价格对标飞天,战略也抄袭茅台,饥饿营销。如果酒鬼酒能再造一个茅台,那现在的股价算什么,毕竟茅台2.2万亿市值,酒鬼酒才770亿。

但是正如我们前面提到内参的知名度、以及酒鬼酒的渠道建设,根本谈不上有多成功。2020年内参营收5.7亿,连茅台的零头都比不上。而且销量70%都来自湖南省内市场。

资料来源:《酒鬼酒2019年年报》,2020年未披露相关数据

酒鬼酒跟茅台没有任何可比性。大机构不知道吗?怎么可能。但是,这都不影响市场对内参的炒作。这样一个弹性好,有故事的白酒标的,只要业绩别太差就够了。

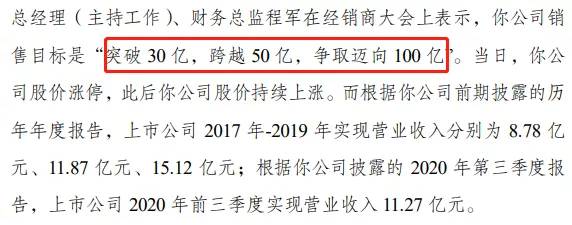

恰好,酒鬼酒很争气。2020年12月26日,经销商大会上,又出豪言壮语,2021年销售目标“突破30亿,跨越 50亿,争取迈向100亿”。

100亿是什么概念?2020年酒鬼酒营收18亿,市场吹捧的内参5.7亿。作为营收增长动力源泉的内参,至少翻十倍,才能配得上这个目标。

资料来源:《关于对酒鬼酒股份有限公司及相关当事人的监管函》

03结语

水井坊确实没有酒鬼酒的故事动听。专注次高端,只能做高端的平替。但酒鬼酒未来能走多远,还要取决于内参能飞多高。从酒鬼酒目前的渠道建设来看,依然高度集中于省内。虽然湖南省300亿白酒市场,酒鬼居市占率可能还不到10%,尚有极大的拓展空间。但是外省渗透率较高,川酒强势。集中在一个区域竞争,地头蛇也未必压得过强龙。

反倒是什么时候省内集中度降下来了,酒鬼酒的价值才是真的提上来了。当然,是在整体正向高速增长的前提下。

股价二十几块,现在也已经二百多了。冲动是魔鬼,冲动更是酒鬼。

编者按:本文来自微信公众号“星空财富”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

理想新车换国产AI芯,涨价1万,现场老车主欢呼拥护

脱水研报

-

2月25日,过去一年被按在地板上摩擦的地产股集体爆发,A股房地产开发指数(881153)大涨3.79%,包括万科、新城控股在内的近10家房企涨停。这一轮地产股涨

-

晶方科技是全球将晶圆级芯片尺寸封装(WLCSP)专注应用在以影像传感器为代表的传感器领域的先行者与引领者。据德邦证券研报分析,公司重点发力中低像素CIS晶圆级封

-

(1)次高端市场仍处较快扩容期青花系列产品是山西汾酒的核心产品,定位次高端,消费场景以商务宴请及家宴为主。自2015年行业复苏以来,次高端是增速最快的白酒市场。

-

安琪酵母的收入增速与净利润增速完全属于两种风格。公司的收入增速比较稳定,基本维持在15%—20%之间;但是净利润增速大起大落上蹿下跳,让我们不禁好奇出现偏差的原

-

帝亚吉欧入驻水井坊后,因限制性产业政策原因,外资不得控股生产类名优白酒企业,因此作为老八大名酒的全兴大曲从水井坊体系中剥离。2015年后公司基本全面放弃中低端品

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:换电技术不仅为电动汽车提供了目前最快速的补能方式,在车辆电池全生命周期的健康管理、电网的削峰填谷等领域都有着不可忽视的积极作用。2020年《政府工作报告》

-

点评:2020 年以来,国家连续推出相关政策推进塑料污染治理。据了解,发展改革委正研究制定《十四五塑料污染治理的行动方案》。随着国际、国内限塑、禁塑等环保政策的

-

点评:近年来,中央及多部委相继发文部署政务公开,“互联网+政务”以及利用云计算技术整合改造电子政务信息系统备受关注。机构测算,我国目前我国电子政务投资规模超过4

-

Model 3和Model Y产量提升之后,特斯拉上海超级工厂供应国内市场和出口的能力,也会明显增强。乘联会等所公布的数据显示,今年三季度,特斯拉上海超级工厂生

-

点评:联合国政府间气候变化专门委员会指出,如果没有CCUS技术,几乎所有气候模式都不能实现《巴黎协定》目标,而且全球碳减排成本将会成倍增加。研究表明,我国未来有

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人