分众传媒广告客户全面爆发,在线教育影响轻微,坚定看好——月度跟踪报告

前言:

近两天分众股价大幅波动,前一天还是大涨5个点,第二天便跌5个点,究其原因也是在线教育行业风波影响,当前在线教育北京已经出文,对广告与行业规范做出指导,并且对作业帮与猿辅导进行处罚。当下对分众影响几何?我们认为分众广告主多元化,而且在线教育并非一刀切,与预期相符,持续看好。

核心观点:

影响方向有两个,一个是广告业务投放的方面,北京海淀区发布的教育培训行业广告提示书主要是说,不得虚假宣传、需要有资质、广告内容与实际内容相符合,这不像猿辅导与作业帮这种虚假宣传被顶格处罚,这也算是杀一儆百,行业变得规范化,首先这对分众来说肯定是好事,国家没有一刀切说未来不让教育行业打广告,所以只要广告内容合规未来广告仍然会存在,这与我们预期的未来教育类会减少但不会消失相一致。

截止2021年5月25日看到斑马AI重新在微信上打广告,可见广告主规范后仍然会有广告投放需求,一刀切不现实。如果最悲观的情况下,在线教育行业不能投放广告对分众的影响也在个位数之内,据申万宏源传媒周报跟踪提到广告公司已经降低对教育行业KPI考核,积极寻找新消费等行业补单。从分众当前的播放刊挂率来看情况表现良好几乎满刊。

教育行业虽然处于风口浪尖,但是未来肯定还会有课外培训,即使说教育公平,那也是相对公平并非绝对公平,如果高考制度不改革,分数论不改变,反而要求不让补课,本质上就是治标不治本,课外培训行业未来仍然会存在,有人的地方就有江湖。

凯度调查研究发现互联网与梯媒吸引眼球与传播效率远高于其他途径,梯媒效果受到认可,Kantar的最新报告指出,中国消费者日均接触广告总时长为25分钟,其中,分众电梯的日均眼球份额为25.4%。

但当前梯媒 广告收入占整个广告业不足3%,未来随着梯媒的传播更加广泛,梯媒成长仍有数倍空间。

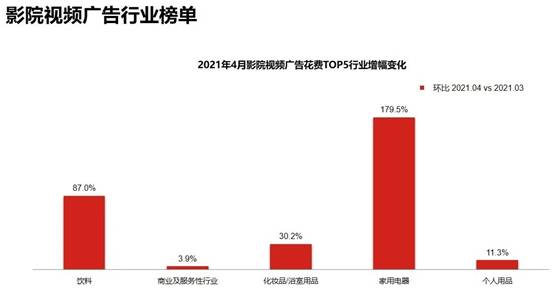

新消费及线上服务行业广告主梯媒投放火热,新品牌持续加码梯媒。根据CTR数据,2020年邮电通讯/IT产品及服务/食品饮料/商业及服务型等位列电梯LCD及电梯海报花费前列,尤其新消费及线上服务行业投放火热,电梯LCD/电梯海报投放增幅Top30的品牌中,食品饮料分别有11/5个;商业及服务型加IT产品及服务行业分别有6/7个。从投放增量看,2020年电梯LCD行业在梯媒投放增幅靠前的品类,如饮料/教育培训/基金/宠物食品等有超过1000%的大幅增长,体现了细分行业头部广告主从试水到常规化投放的状态。

影院媒体方面,top20品牌主要是IT产品、汽车及食品饮料。我们观察到,抖音/陌陌/快手分别位列影院媒体投放第1/19/27位;此外,神武4位列电梯LCD投放增幅第12位,我们认为这些新兴互联网平台投放影院媒体及梯媒,体现出梯媒为代表的线下优质媒体对广告主的吸引力持续增强。聚焦到分众传媒,分众品牌曝光效果也得到了更为广泛的认同。我们强调,电梯媒体触达人群广泛,有别于互联网效果广告具备树立品牌认知的效果,帮助品牌完成受众人群扩大化、定位差异化,其品牌媒体价值在逐步提升。

目前,品牌广告在梯媒的投放仍处于渗透早期,具备提升空间。我们预计在需求逐步明朗的背景下,利润弹性有望进一步释放。

分众在疫情前便开始缩减租赁成本,在今年效果更加明显,从行业的议价能力来看未来“新潮等”扰局者不足为惧。而收入端分众梯媒价值在疫情期间更是得到更好的体现。众多红海消费品开始打造品牌,未来新经济新产品更需要品牌的引爆,由过去的流量为王到现在流量红利逐渐消失、流量费用提升,广告主想要突围仍然需要品牌的宣传,而分众在品牌广告上引爆效果明显,如元気森林、波司登、妙可蓝多、飞鹤等等,品牌传播价值力量明显。

以元气森林为例从销售规模几亿到投放后迅速做到几十亿,引爆效果有口皆碑,还有现在的黄天鹅生食鸡蛋,从小红书种草,品牌口碑逐步建立,这只是推广的第一步,知道的人仍然小众,近日在分众大幅投放,品牌影响力大幅提升,因为分众抓住了传播入口,梯媒覆盖了3亿中产。

这就是江南春董事长在他的新作“人心红利”中提到的,存量博弈下的企业增长方法论,未来品牌需要重耕,品牌需要成长,品牌才是企业长期竞争力。 而单独行业如在线教育影响甚微,从跟踪来看分众的广告主多元化明显,在一季度是在线教育的确非常火爆,但在线教育被监管后未正式出文,而且广告主也还在投放,分众的刊挂率保持95%左右,而现在的新进广告主也逐步增多,

如ULIKE、黄天鹅生食鸡蛋

等等,即使在竞争红海领域也需要品牌竞争来逐步抢占市场份额,品牌的力量就好比寄贵重物品一定会想到顺丰一样,消费升级的浪潮下,梯媒迎来风口,“两微一抖一分众”的格局在显现,分众在广告行业上的市场份额会逐步提升,我们预计未来5年分众营收规模300亿,对应120亿利润是可期的。

分众在业绩上半年业绩公布后基本上是明牌的打法,二季度仅仅过了一个月就已经可以公布大致业绩,在后面有618相信大部分广告主已经开始预热,快消、日销等品牌投放已经提前签署了合同。下半年新进广告主仍然会有10%的提价,对下半年仍然看好,保守估计在影院广告还未完全回暖的情况下我们保守估计下半年利润同比小幅提升,则分众全年利润达到62.3亿元,属于保守的预测。

收入端:

预计2021年分众总收入达到156.12亿元,同比增长32.9%,相较2018年的145亿元增长7.5%,而收入的88%来自梯媒,分众的收入端在宏观经济下滑后迎来二次持续增长。

利润端:

2021Q1分众净利润为13.7亿元,同比已经无意义,较其业绩预披露达到业绩高位,而上半年披露预计在28.3-29.8亿元,我们保守预计上半年将达到29亿元,对应二季度单季度为15.3亿元,这并未超过2018年的21.34亿元,但回溯历史可以发现,2018年二季度达到历史最高,然后开始下滑,而2021年处于恢复期,我们预计呈现季度性增加的特点,保守估计在下半年利润同比稍微高出去年同期的情况下便可以达到62.3亿元,年度同比增加达到55.59%,EPS为0.42元对应当前股价为PE25X。预计2022年收入达到180亿元,同比增长15%,净利润为79亿元,同比增长27%,EPS为0.53,对应PE仅19X;

估值:

5年复合增速为20%,永续为4%,折现率为10%,对应PE为34.32X,按照2021年的62净利润来计算,对应股价有14.47元,对应市值2128亿元,当前股价具有较大的吸引力,从历次分众的个别影响之后往往是近期低点,值得关注。

风险提示:

行业政策监管进一步趋严风险:传媒行业监管政策仍存在一定不确定性,若监管环境进一步趋严,将对行业的供给产生不利影响。

宏观经济进一步下行风险:广告行业周期性较强,若宏观经济进一步下行,对广告行业景气度有不利影响。

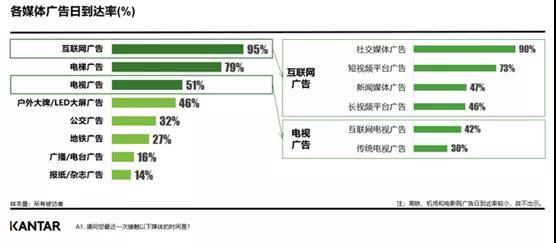

广告行业跟踪: 凯度洞察发布2021年中国城市居民广告关注度研究,此次研究在四个一线城市和十个二线城市展开(注1),受访对象男女各半,年龄分布在18到55岁,且均在调研城市居住一年及以上。本次调研包括七种媒介广告类型: 电视广告、互联网广告、电梯广告、传统广告、交通类广告、传统户外广告和电影院广告。

广告日到达率是指一天中接触到该媒体广告的受众占总体受众的比例。从该指标来看,互联网广告(95%)、电梯广告(79%)和电视广告(51%)位居前三。

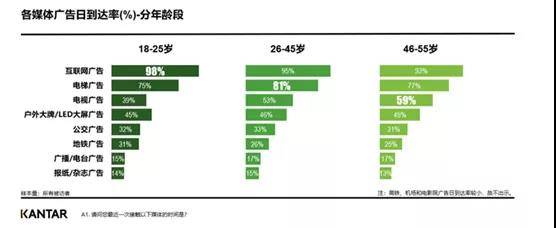

不同类型的广告所覆盖的受众年龄段不同。

互联网广告在各年龄段受众群中到达率都是最高的,而电梯类广告则在26-45岁人群中到达率(81%)较其他两个年龄段更高,而电视广告到达率最高的是46-55岁人群(59%)。

相应地,这三大媒介类型也是中国消费者接触时长最长的广告媒介。研究显示,

中国消费者日均接触广告总时长为25分钟,而这三者合计占了近80%的“眼球份额”。

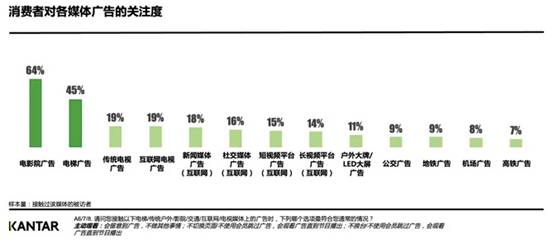

研究观点,当媒介处在封闭环境中时,消费者对广告的关注度远超过处在其他环境中的媒介,并且在此时对于广告的关注度也最高。

电影院广告(64%)和电梯广告(45%)的关注度由于封闭环境的“先天优势”遥遥领先其他媒体。

点评:

从媒体广告效果来看,对于分众来说抓住了中产主流人群的眼球,而对于广告主投放来说分众在线下或者梯媒领域占比最大,但其他户外或新潮等等也会有一定份额,这说明了梯媒的价值。

教育行业:

近日北京市教育委员会 北京市地方金融监督管理局 中国人民银行营业管理部北京银保监局关于印发《北京市学科类校外培训机构预收费管理办法(试行)》的通知、海淀教育培训行业广告发布重点内容提示书。以及市场监管部门对“作业帮”“猿辅导”分别处以顶格罚款的决定,教育线上线下行业也终于有了答案。

拆分来看首先是教育行业的问题,近年来教育行业牵挂着无数家长的心,为了优质教育,一线城市学区房即使是老破小也是蹭蹭蹭的向上涨,教育内卷已经开始,就像“夏洛特烦恼”中提到的这是比学习呢嘛,分明是拼爹。没错理想很丰满现实很骨感,起跑线这个东西始终存在,而且不会消失,毕竟有人就有江湖。试问谁敢在别人家的孩子都在补课的时候,自己去放羊?真的信了你就输了。

父母买不上学区房,那也只能尽量缩小与同龄人的差距,补课显现层出不穷,没错线下培训、线上培训层出不穷,让人眼花缭乱,而这些“鸡娃”(网络新词,学生被称做小鸡)放学后不是在补课就是在补课的路上,今年的春晚小品也在讽刺家长的“拼命”,本质上并没有多大差距,无非就是拼不过爹,拼不过自己,只能拼孩子。现在的“小鸡”想想就感觉很苦命,作业越来越多,费用越来越高,九年义务教育花不了多少钱,但补课据说高三一年可以达到10万元,真是可悲。面对这样的风气未来的孩子也会是攀比化、分数化、激进化。

教育改革实际上是迫在眉睫,在这个浮躁的社会虽然不能达到完全公平,但相对公平还是有好处的,所以说教育无论是线上还是线下并不可能突然没有,因为需求在,而且算是刚需吧,所以国家要求市场化、规范化,国家设定游戏规则,企业在游戏规则下办事才能走的更远,行业才能发展的更好。教育行业在北京打响第一枪本身是一件好事,有利于行业的长远可持续发展,利国利民。

回归到企业来讲,影响方向有两个,一个是广告业务投放的方面,北京海淀区发布的教育培训行业广告提示书主要是说,不得虚假宣传、需要有资质、广告内容与实际内容相符合,这不像猿辅导与作业帮这种虚假宣传被顶格处罚,这也算是杀一儆百,行业变得规范化,首先这对分众来说肯定是好事,国家没有一刀切说未来不让教育行业打广告,所以只要广告内容合规未来广告仍然会存在,这与我们预期的未来教育类会减少但不会消失相一致。

截止2021年5月25日看到斑马AI重新在微信上打广告,可见广告主规范后仍然会有广告投放需求,一刀切不现实。如果最悲观的情况下,在线教育行业不能投放广告对分众的影响也在个位数之内,据申万宏源传媒周报跟踪提到广告公司已经降低对教育行业KPI考核,积极寻找新消费等行业补单。从分众当前的播放刊挂率来看情况表现良好几乎满刊。

另一方面是对猿辅导、作业帮的处罚以及对行业不能乱收费,学员预收费用须全部进入本机构学费专用账户,规范提前收费时间。收费时段与教学安排应协调一致。至于不让上市或者不让打广告这些小道消息纯属传言,当然不排除是真的,但通过我们对教育行业的分析,我们认为一刀切的概率非常小,难不成让上市的退市不成,这完全不符合市场化原则。从目前的来看教育改革对行业整治影响肯定很大,但是对分众来说影响非常小。分众上半年的业绩已经预披露,这也说明分众广告的实际情况是没有问题的。

CTR行业数据:

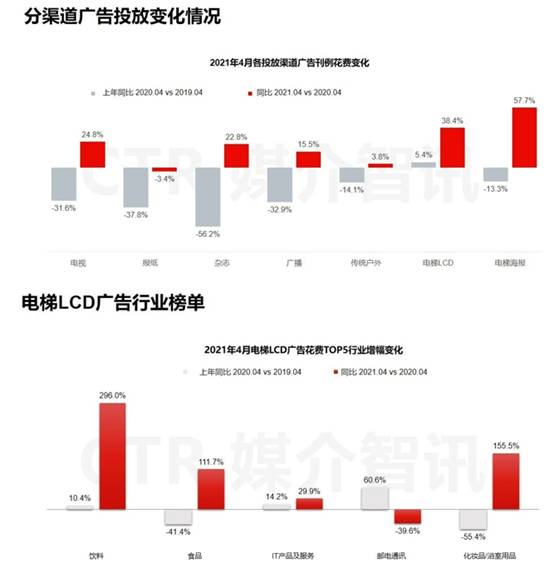

根据CTR媒介智讯的数据显示,

2021年4月广告市场花费同比增长41.7%,环比增长0.8%。疫情后的恢复性增长还在持续,分广告渠道看,电视广告花费同比和环比都有增长,电梯广告同比增幅较明显,报纸广告同比花费有所下滑。

电梯LCD增速依然最高。

食品行业4月份在电视广告投放同比增长30.4%,电梯LCD的广告同比增长111.7%,广播广告花费同比增长4.6%,保健食品、零食糖果、糕点饼干、方便食品等几个品类在多个广告渠道的投放均有所增长。重点品牌中,益达、炫迈、燕小厨、伊利等在电视广告花费同比增长均超过50%;妙可蓝多、迪巧、乌江榨菜等品牌在电梯LCD的广告投放突出;

影院端:

影院商业模式分为两种一种是影院播放,即映前广告在,这跟电影是什么没有关系,主要是跟电影院签租约在播放电影前播放分众与广告主排好版的广告就可以,当前这种模式占比很高,虽然不知道具体比例,但预测应该在70%以上;

贴片广告,分众与影片去谈,广告成本费用是给单部电影的,例如大家赌预期速度与激情9非常火爆,可能会把广告贴到放映之前。这种占比比较少,而且不可以根据电影票房好不好临时增加或减少。

4月电影票房总产出24.96亿,较2019年同期下降-47.15%,截止5月8日全年总票房产出225.83亿,相对2019年同期下降-10.36%,目前电影市场依然处于非正常时期,进口影片引进数量明显低于以往,而最近上映的速度与激情9也不及以往,纷纷被市场吐槽,影院票房全年仍然不太乐观,预计2021年为600亿元,达到2019年的93%;

周度与月度情况:

2021年上海及整体梯媒刊挂率整体在95%以上,同比2020年同期为95%,2019年同期刊挂率为77%,而回溯5月周度情况来看,618今年开始提前,消费类广告主较多,下半月基本广告主在18,名左右,环比四月继续好转。

竞争对手动态:

以深圳为例智能屏对比新潮9300,分众7300个,智能屏覆盖情况来看小区和电梯数目新潮均有优势,比分众多,但视频LCD分众有接近9000个点位,新潮几乎没有;

总点位数目:

新潮有55.8万个智能屏,覆盖城市数目为177个;

分众有电梯电视媒体中自营设备约68.3万台(包括境外子公司的媒体设备约7.3万台),覆盖国内108个城市、香港特别行政区以及韩国、泰国、印度尼西亚等国的30多个主要城市, 加盟电梯电视媒体设备约2.4万台,覆盖国内63个城市和地区;2)公司电梯海报媒体中自营设备约168.8万个,覆盖国内约130个城市;

深圳北京点位对比,该点位图来自新潮的APP统计,其他虽然没有直接表明是分众,但在梯媒领域拥有智慧屏的公司除了新潮就是分众,所以其他我们推测是分众。智能屏方面新潮主要集中在新区,人气不太旺的地区,而核心CBD写字楼仍然是分众的点位大本营。

券商观点:

超过20家券商给予评级,最高2021年EPS为0.45元,大部分为0.43元,维持买入评级超过15家。

收入端:

预计2021年分众总收入达到156.12亿元,同比增长32.9%,相较2018年的145亿元增长7.5%,而收入的88%来自梯媒,分众的收入端在宏观经济下滑后迎来二次持续增长。

利润端:

2021Q1分众净利润为13.7亿元,同比已经无意义,较其业绩预披露达到业绩高位,而上半年披露预计在28.3-29.8亿元,我们保守预计上半年将达到29亿元,对应二季度单季度为15.3亿元,这并未超过2018年的21.34亿元,但回溯历史可以发现,2018年二季度达到历史最高,然后开始下滑,而2021年处于恢复期,我们预计呈现季度性增加的特点,保守估计在下半年利润同比稍微高出去年同期的情况下便可以达到62.3亿元,年度同比增加达到55.59%,EPS为0.42元对应当前股价为PE25X。预计2022年收入达到180亿元,同比增长15%,净利润为79亿元,同比增长27%,EPS为0.53,对应PE仅19X;

估值:

5年复合增速为20%,永续为4%,折现率为10%,对应PE为34.32X,按照2021年的62净利润来计算,对应股价有14.47元,对应市值2128亿元,当前股价具有较大的吸引力,从历次分众的个别影响之后往往是近期低点,值得关注。

风险提示:

行业政策监管进一步趋严风险:

传媒行业监管政策仍存在一定不确定性,若监管环境进一步趋严,将对行业的供给产生不利影响。

宏观经济进一步下行风险:

广告行业周期性较强,若宏观经济进一步下行,对广告行业景气度有不利影响。

编者按:本文来自微信公众号“知常容”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

特斯拉悄然内测激光雷达!马斯克:傻X竟是我自己

脱水研报

-

天奈科技成立于2011年,主要从事纳米级碳材料及相关产品的研发、生产及销售,产品包括碳纳米管粉体、碳纳米管导电浆料以及碳纳米管导电母粒等,主要应用于锂电池领域,

-

公司于2005年成立,自成立以来,一直专注于电源管理芯片的研发设计和销售,致力于为客户提供高效能、低功耗、品质稳定的电源管理集成电路产品,推动整机能效提升和技术

-

编者按:本文转载至微信公众号“小北读财报”,贝壳投研【财务分析基础班】8月8号就要开课了,但是我找不到做下去的动力,因为我从粉丝那里得不到正向反馈。从价投圈【每

-

公司前身为广东发展银行设立的下属证券业务部,于1991年4月成立。1993年12月,广发银行在原证券营业部基础上组建广东广发证券公司,注册资本1.5亿元。199

-

宏达电子是国内领先的钽电容器供应商,致力于成为电子元器件平台型企业。公司是一家专注于特种电子元器件的研发、生产、销售及相关服务的高新技术企业,拥有20 多年钽电

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

而在8月初,商务部等9部门发布关于印发《商贸物流高质量发展专项行动计划(2021-2025年)》的通知,其中提出,加强冷链物流规划,布局建设一批国家骨干冷链物流

-

据测算,一座5万千瓦的老风电场更新后可获得原有2-3倍容量,4-5倍的发电量,因此业内将老旧风场“以大换小”更新视为中国风电发展史上又一里程碑。老旧风机的回收再

-

近期氯化钾价格延续此前强势行情,国内硫酸钾成本面支撑和成本端压力共存。同时国内钾肥市场供应端紧俏,场内现货价格拉涨明显。业内人士指出,硫酸钾整体供应量有限,市场

-

国盛证券认为,数字人民币将加载智能合约,实现可编程性与条件支付,或催生新业务模式。条件支付功能由人民银行与运营机构共同开发,或意味着将数字人民币的生效权力“下放

-

SK海力士是全球第二大存储芯片制造商,根据Statista的数据,2021年Q1季度中,SK海力士在全球内存市场上的份额约为29%,仅次于三星的42%。由于个人

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人