这届年轻人,终于可以“钻石自由”了

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

今年的投资投什么?新能源、元宇宙等热门概念是老生常谈,但还有一条投资暗线已经显出了黑马潜质。

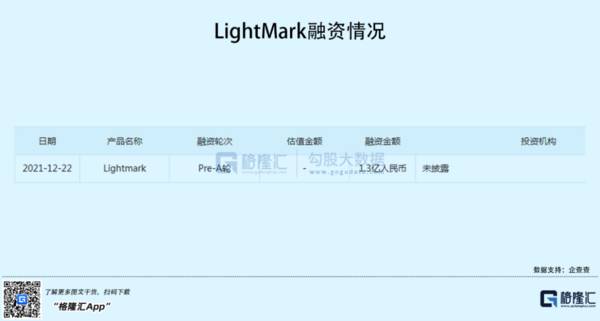

日前,培育钻石品牌LightMark小白光完成了Pre-A轮融资,融资金额1.3亿人民币。

一级市场上投融动作不断,二级市场上相关标的也受到热捧。

回顾上一年,黄河旋风全年涨幅超60%,中兵红箭涨幅累计超118%,上市不过3个月的力量钻石较发行价累涨1290.4%...这一系列的数字都承载着新的消费趋势。

中兵红箭股价走势图,格隆汇App

如今,随着培育钻石的出现,所谓的“克拉自由”也不再是什么诳语,更是消费升级下的重要变迁痕迹。

1不是“伪钻石”

当人们谈起钻石,总会将它与爱情紧密连接。

天然生长的钻石象征着矢志不渝的爱情,那句“钻石恒久远,一颗永流传”的广告语早已深入人心。

图片来源:网络

用一颗价值不菲的钻石去买一个永恒的承诺,看起来很划算。

天然钻石属于非可再生资源,而全球天然钻石资源量相对有限,这便意味着物以稀为贵,戴比尔斯为首的全球主要钻石开采商在很长一段时间内都赚得盆满钵满。

不过,这门生意背后水也很深,不同于黄金,钻石没有什么保值的属性,在鱼目混珠的市场上,价格水分很厚,常被人调侃为“一本万利的暴利生意”。

但钻矿的挖掘不是永无止境的,从主要厂商的减产动作可以发现,尤其是在疫情时期,天然钻石的供应已经跟不上市场的需求,原石价格一涨再涨,带来威压,而这一窘状在培育钻石的横空出世后被直接打破。

时至今日,依旧有很多人对培育钻石的认知不够清晰,想当然地认为它是“伪钻石”。

其实不然。事实上,天然钻石和培育钻石的差别只是在于,一个是自然生长,一个是人工培育。简单举例,就是自然生长的蔬菜和大棚培育的蔬菜的区别。

不同于天然钻石的漫长生长,在实验室模拟自然钻石生长环境的背景下,培育钻石主要通过HPHT技术(高温高压法)或CVD技术(化学气相沉淀法),可以在几周内培育而成。

但和天然钻石一样,它们都是纯碳的结晶体,所拥有的化学成分和物理性质一模一样,在净度、颜色、成分上不分伯仲,拥有权威钻石审定证书,同属于真钻石,彻底区别于莫桑石、水钻为首的伪钻石。

显然,人造金刚石在过去常被应用于工业,但随着技术的成熟,宝石级品相也开始出现,已经打开了消费市场。

无论是价格,还是可持续发展的概念,培育钻石的优势是显而易见的,它的出现无疑是在抢天然钻石的市场蛋糕,触动了人家的利益,这也就是此前戴比尔斯等钻石主要厂商发起抵制的原因,培育钻石正在以迅雷不及掩耳之势卡位了一个介于奢侈品与快消品之间的空白价格带。

纵然人们对培育钻石还存在争议,但市场空间的成长性不可忽视,潘多拉、施华洛世奇等珠宝品牌纷纷推出自有培育钻石品牌,消费人群的渗透正在进行中,公开数据显示,预计到2025年培育钻石终端市场规模有望超千亿元(对应毛坯出厂规模约354亿元),培育钻石渗透率将达19.1%,到2030年有望实现29.1%。

图片来源:网络

2中国力量占据上游

细看培育钻石产业链,主要由上游毛坯生产商、中游切割打磨商、下游品牌商构成,而培育钻石产业的毛利率主要呈“微笑曲线”,即上高中低下高,上游和下游分了主要的利润蛋糕。

其中,就上游环节来说,中国力量已经占据了不少上风。

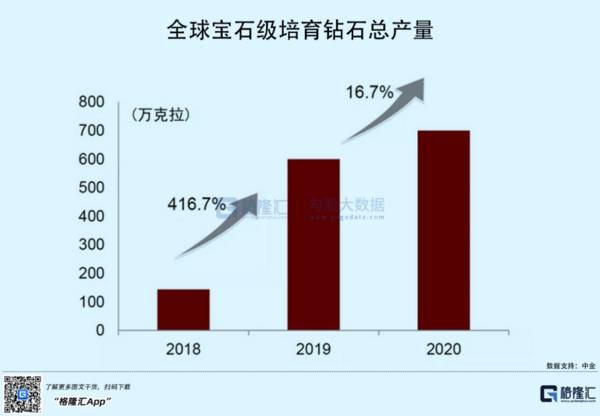

目前我国是全球最大人造金刚石生产国,手握高温高压工业级金刚石定价权,河南成为了主要的人造金刚石产业集群,可以带来大克拉毛坯钻的量产。公开数据显示,根据《2020-2021 年全球钻石行业研究报告》,2020年全球培育钻石毛坯总产量在 600-700万克拉,中国培育钻石毛坯产量约300万克拉。

现今,置身这一赛道的相关标的都开始借着这股东风纷纷发力。

例如,去年表现亮眼的新股,力量钻石(301071.SZ)主要产品包括金刚石单晶、金刚石微粉和培育钻石,其中,培育钻石业务发力较猛,产品处于满产满销状态,2021年三季报显示,其毛利率由上年同期的40.32%增至63.05%,预计今年净利润同比增长217.14%-234.95%,达到2.3亿元-2.4亿元。

而事实上,借着培育钻石的热度,人工金刚石的大类工业金刚石也受到利好照拂。毕竟在整体产能有限的背景下,培育钻石的扩产会带来工业金刚石产能的紧张,可谓是此消彼长,涨价空间也是有的。

目前,中兵红箭(000519.SZ)作为国内超硬材料龙头企业,主导产品工业金刚石产销量及市占率存在头部优势,目前全资子公司中南钻石销售培育钻石以毛胚钻为主。

2021年第三季度中兵红箭实现收入48.48亿元,同比增长24.28%;扣非净利润5.73亿元,同比增长96.49%,不过毛利率为24.79%。

正所谓几家欢喜几家愁,在其他标的业绩升天的同时,作为先行切入培育钻石赛道的前辈,同行豫金刚石却在退市边缘试探。

郑州华晶金刚石股份有限公司成立于2004年,2010年3月在深交所上市,股票代码为“豫金刚石”(现为*ST金刚)。回顾上一年,豫金刚石股价走势“妖气冲天”,不断走高,与业绩出现背离之势,遭遇证监会点名,随后因涉嫌财务造假被立案调查,实则2019年-2020年两年时间内亏损64.33亿元,股价一落千丈,如今总市值仅为20亿元。

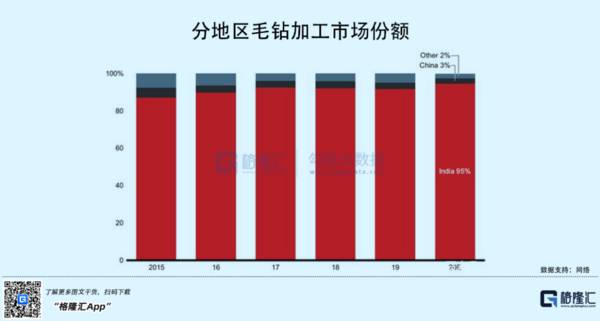

再看中游,中坚力量主要来自印度的毛坯切割加工,占据全球超九成的市场份额,不过这一环节属于劳动密集型产业,而印度人工成本相对较低。

下游方向主要是零售终端渠道的销售,目前培育钻石的主要消费市场集中在美国,中国市场虽存有潜力,但还未成熟。

当人们开始青睐于培育钻石,不仅仅是为了高性价比,也是一种悦己的需求,尤其是随着女性意识的觉醒,钻石不止是爱情的象征,也可以成为打工人辛苦生活工作后对自己的犒劳奖赏,作为日常配饰也很赏心悦目。更何况,年轻一代重视环保,培育钻石更符合他们认同的价值审美。

感知到了市场的风向,眼瞧着一个个新兴培育钻石品牌的现身,传统钻石厂商自然坐不住了,天然钻石产量逐渐触及增长天花板,都令他们不得不去开辟这条新的财路。例如,戴比尔斯设立了Lightbox Jewelry。

图片来源:官网

虽然受益于行业快速发展,上游享受一定的景气红利,但与下游市场形成了明显的温度差。

显而易见,中国培育钻石市场的渗透率还有待进一步提高,人们对其的消费习惯还处于引导培养的过程中,并未成一定的规模,对于上游的红火,说是冰火两重天不为过。

在这一错位下,针对上游厂家近期的积极扩产行为,除了提前加码成长预期,或许也存在一定的盲目性。再者,品牌输出还八字没一撇,这从0到1的探索之路并不好走。

3结语

培育钻石的横空出世,就某种程度上来说,一举打破了行业内心照不宣的价格垄断局面,毕竟新消费的趋势不容忽视,市场买单情绪积极预期较强,直接利好了产业链的发展。不过,酒香也怕巷子深,人们对培育钻石的认知还不够透彻,也许它同样需要一个好的故事来撑场面。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

“预制菜”火热下的冷思考

脱水研报

-

在消费升级趋势推动下,近年来我国次高端白酒市场规模不断扩容,300-800元的次高端价位带成为了各酒企抢占消费者的重要领地。未来5年次高端价位带仍将维持20%左

-

前一阵子社区团购火得一塌糊涂,各大巨头纷纷加入了烧钱大战。结果是,钱还没烧完就被官媒人民日报泼了两桶冷水,其中一桶就是社区团购的“九不得”规定。“九不得”的第六

-

浙江晶盛机电股份有限公司,前身是上虞晶盛机电工程有限公司,创建于2006年12月;2010年12月整体变更设立为浙江晶盛机电股份有限公司;公司于2012年5月1

-

广义OS包括硬件抽象层、操作系统内核、中间件等组件,其中,硬件抽象层包含BSP、Hypervisor,前者是板级支持包,介于主板硬件和操作系统之间,用于支持操作

-

据东方证券研报分析,20年四川省完成公路/铁路投资1834/380亿,十四五期间计划完成公路水路/铁路投资8000/7000亿。四川财政收入增长稳健,20年获得

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据行业数据,近3个月,PVDF粉料、粉粒价格已经从7万元/吨上涨至14万元/吨,电池用PVDF价格也从11万元/吨上涨至15-20万元/吨的区间;另一方面,在《

-

川财证券陈雳认为,全国碳交易市场开启后,碳配额和CCER(核证自愿减排量)价格均有望大幅提升。随着双碳目标临近,未来碳配额价格将保持长期上行趋势。清洁能源运营企

-

天奇股份(002009)与一汽集团全资子公司一汽资产签署协议,拟在动力电池回收利用等领域构建深度合作;格林美(002340)已与全球超250家整车及电池厂签署

-

点评:11月16日,财政部中央预算公共平台发布《关于提前下达2022年可再生能源电价附加补助地方资金预算的通知》。《通知》明确了优先保障户用光伏项目的补贴。券商

-

永兴材料(002756)拟投建2万吨电池级碳酸锂项目;赣锋锂业(002460)目前碳酸锂的设计产能为4.05万吨/年。

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人