二类疫苗炼金术:疫苗的新王和旧王

编辑按:本文转载至微信公众号“氨基财经”,飞鲸投研经授发布 。

创新药无疑是未来可以持续关注的行业。

不过,不得不说,创新药投资难度极大。即使新药研发成功,考虑到渗透率、价格、入院速度等诸多因素,投资者摁穿计算机也算不出个所以然。对比之下,疫苗无疑是个另类的存在。

2016年,由国内企业研制的全球首创手足口病疫苗(EV71)获批上市,迅速诠释了二类疫苗的“暴力美学”。

上市当年,国内EV71批签发量就达到了875万支,市场规模至少为14.7亿元。

这样的故事,在HPV疫苗和13价肺炎疫苗的身上,也再次重演,且有过之而无不及。比起创新药,疫苗股的放量速度,显得有点不讲道理。

疫苗销量火爆,自然也反映在疫苗股股价上。2018年5月,智飞生物成为了默沙东HPV疫苗的中国独家代理商,由此不仅启动了业绩增长引擎,更打开了股价增长通道,去年其股价涨幅一度逼近4倍。

而沃森生物在13价肺炎疫苗获批后,更是在短短4个月,上演股价涨幅超150%的好戏。

在二类疫苗的炼金术下,“疫苗之王”的更迭,也开始变得让人眼花缭乱。

/ 01 /

重磅二类疫苗的“追赶”红利

作为预防疾病的唯一手段,疫苗在全球都有着强烈需求。但从消费额来看,我国处于较低水平。

对此,我们可以来看一下,海外发达国家疫苗消费水平。2018年,美国人均疫苗消费36美元,日本21美元,欧洲14美元。

那么,中国呢?当时还仅有2.9美元,甚至低于全球4.7美元的平均线。差距显而易见。

过去几十年的发展经历告诉我们,当国内某个行业与海外存在差距的时候,往往蕴藏着巨大的机会。疫苗也不例外。

虽然国内一类疫苗接种率已经极高,整体超过90%,但由于一类疫苗价格受到管控,从来都不是疫苗企业的盈利重点,真正的增长引擎是重磅二类疫苗,也就是群众自愿接种、药企拥有自主定价权的高值、爆款疫苗,比如HPV疫苗、13价肺炎疫苗等。

就当时来看,我国对于这类重磅疫苗的消费,与海外相比远远不够。2018年,全球前十大爆款疫苗中,仅3款同时位于国内销售额前十行列。这也导致,国内人均疫苗消费水平低于全球平均水平。

很显然,疫苗消费差距是由于消费品种的差异带来的。

看到这里,你或许会有疑问:畅销全球的疫苗,为何在国内卖不动?是因为价格太贵么?

当然不是。上千元一针的九价HPV疫苗,一经上市便供不应求,说明价格不是问题。真正的制约因素在于,海外重磅疫苗,在国内起步太晚。

就当时来说,默沙东的重磅HPV四价、九价疫苗,早在2014年就于海外上市销售,但直到2017年,四价HPV疫苗才在国内上市,九价HPV疫苗则要更晚;即便是葛兰素史克在海外已经被淘汰的二价HPV疫苗,在国内2016年才正式获批。

不仅是上市晚,供应量还跟不上。最为典型的就是HPV疫苗,在默沙东产品进入中国早期,能够拥有一针HPV疫苗,简直跟中彩票差不多。

说白了,国内疫苗消费金额偏低,本质上是因为消费场景的缺失,压抑了消费需求。这种情况下,随着国内疫苗企业的重磅产品推出,正在迅速弥补这一遗憾。疫苗之王,也接踵而至。

/ 02/

放量最快的“创新药”

疫苗之王的诞生,始于2016年。

2016年,由手足口病疫苗(EV71)打响了中国疫苗行业新时代的第一枪。这是全球首个可以预防手口足病的疫苗。

EV71疫苗,也充分诠释了二类疫苗的“暴力美学”。上市当年,国内EV71批签发量就达到了875万支。按照最低中标价168元/支计算,2016年国内该市场规模便达14.70亿元。

事实上,二类疫苗的利润率从来不低。2016年上半年,受疫苗事件影响,北京科兴亏损3400万元,6月份EV71上市后,很快就扭转了败局。

当年,北京科兴净利润达8229万元。也就是说,仅半年时间,EV71为北京科兴带来的净利润,便超过1个亿。

上市第二年,EV71的批签发量便达到了1513万支。同样以168—186元/支的中标价计算,对应市场规模达25-30亿元。

一年时间,疫苗批签发量便翻倍。放量如此迅速,本质是由其产品特殊性决定的。

由于疫苗涉及疾病预防免疫工作,各省份基本每年招一次标(个别省份两年一次),时间周期较短。

更重要的是,疫苗产品的终端是疾控中心,不是医院。创新药进医院需要通过药事委员会讨论,好多医院药事会一年才开一次,而疾控中心对疫苗的采购需求并无限制,进一步缩短了疫苗的“面世”时间。

另外,疫苗采用准入制的招标方式,即符合条件的产品都可以进入市场,所以独家品种或生产厂家较少的品种,基本都会中标。

这几点,很大程度上降低了二类疫苗的商业化难度。某种程度上,二类疫苗要算商业化最容易、终端覆盖最快的“创新药”种类,没有之一。

当然,还有非常关键的一点是,疫苗受医保影响较小。创新药渗透率提升的制约因素,除了入院难外,还有价格。动辄几十万元的创新药,不是一般患者能承受的。

尽管二类疫苗价格也不低,但相比新药还是便宜很多。九价HPV疫苗已经算是高价品种,但三针总价依然不到5000元。并且,还有不少疫苗一次接种,终身受益。也正因此,疫苗渗透率的提升极其迅速。

这一点,在EV71疫苗之后的HPV疫苗,以及十三价肺炎疫苗中,也都得到了充分体现。

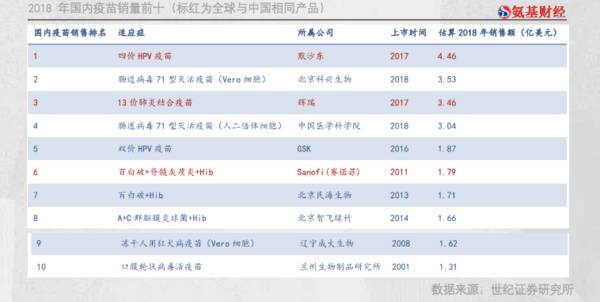

以默沙东HPV疫苗在国内的销售为例,第二年批签货值就达到了46亿元,第三年就达到了82亿元。销量三年三连跳,作为其国内代理的智飞生物,股价也一路飙升,成为“疫苗之王”。

又比如13价肺炎疫苗领域,2020年4月沃森生物的疫苗上市后,当年便获得447万剂的批签发量,抢占逾4成市场份额。风头直逼老大哥辉瑞的“沛儿”13价肺炎疫苗。

显而易见,“疫苗之王”的诞生速度,要比“药王”快得多。新王与旧王的权力更迭,也不过瞬间。

/ 03/

“Me-too”疫苗的压力

放眼海外市场,疫苗从来都是一门好生意。

虽然受限于采购方较为集中(主要为商保和政府采购,零售较少)的压力,疫苗的毛利率要低于创新药,通常来说海外巨头疫苗业务的毛利率在60%左右,而制药业务的毛利率一般在80%左右。

但也正是由于采购方较为集中,疫苗的销售费用率显著低于创新药。一增一减的情况下,疫苗的净利润率也能达到30%左右,与创新药相差无几。

与此同时,由于疫苗具有研发周期较长、成本高,且大部分受众群体会越来越少的特点,导致行业竞争格局会显著好于创新药。就以13价肺炎疫苗为例,在沃森生物产品获批之前,辉瑞的产品独占全球市场长达10年之久。

在新冠疫苗之前,全球疫苗市场基本由葛兰素史克、默沙东、辉瑞和赛诺菲四大药企瓜分。

从这一点不难看出,手中握有重磅疫苗品种的药企,日子过得非常滋润。

当然,这一切的前提仍是基于“创新”。很简单,若只是me-too,即使辉瑞的销售团队再过强悍,也扛不住全球药企的围攻。

如果与创新药分类相对照,疫苗也可以分为First-in-class、Me-better和Me-too。其中第二种、第三种的疫苗研发,相比第一种要更容易、周期更短、成本更低,也是国内热门的疫苗研发领域。

目前,国内疫苗企业看得见的“爆款”产品,包括13 价肺炎结合疫苗、HPV疫苗、五价轮状病毒疫苗、四价流感疫苗等,都属于这两类。

这类疫苗单品能在上市后短时间迅速放量不假,但也面临着生命周期更为有限的压力。

一方面,同类产品往往会密集上市。就以13价肺炎疫苗来说,沃森之后,康泰生物产品在9月10日迅速获批,即将成为搅局者。

而13价肺炎疫苗市场竞争仍然在加剧中,兰州所和康希诺的疫苗处于三期临床阶段。

另一方面,从海内外市场来看,疫苗行业的“微创新”非常迅速,这也给Me-too类产品带来更大的压力。

对于创新药来说,尽管疗效更好产品的出现,可以给患者带来更好的治疗选择,但受限于价格及销售渠道等多种因素,“老药”并不会快速陨落。最典型的就是贝达药业的埃克替尼。在第三代EGFR-TKI泛滥的当下,埃克替尼作为第一代EGFR-TKI,销售额表现依然不错。

但对于疫苗来说,技术迭代带来的,可能是迅速被市场淘汰的风险。新一代疫苗的出现,往往会迅速替代“老一代”疫苗。比如葛兰素史克的2价HPV疫苗,便因为默沙东4、9价产品的出现,在海外被迅速淘汰。

回到国内来看,虽然当前万泰生物的2价HPV疫苗销量不错,但在国产4价和9价HPV即将登场的背景下,留给2价HPV疫苗的好日子,想必已经不多了。而在9价HPV疫苗之后,还有11价和14价的在研产品。

从这两方面来说,“疫苗之王”来得迅速,但跌落的速度可能也会更快。

不管是创新药还是疫苗,Me-too产品都只是增加现金流的权宜之计,要想真正走的远,还得靠全球创新的产品说话。

这也是之后的疫苗之王,诞生的关键。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

现在能抄底茅台吗?

脱水研报

-

2020年5月24日晚上九点半左右,书稿的1.0版本终于写完了。写完后我抬头看了下钟表,有那么一秒钟想要哭。但是下一秒钟我的内心就很平静了。我像没有感情的木偶在

-

CXO企业不能看估值我是后知后觉的,在已知它们处于高成长赛道之下,没想到能这么猛。如康龙化成,它的动态市盈率已达到170+倍,股价在近一年半的时间里翻了近4倍;

-

要问A股食品饮料企业中最被高估的企业有哪些,答案里一定少不了妙可蓝多。从去年年初到现在,妙可蓝多的滚动市盈率始终保持在三百多的高水平。俗话说“人红是非多”,

-

高端价位方面,国缘确立了“中国高端中度白酒”创领者和宴请招待用酒的品牌定位,聚焦价位在300-600元。2019年公司特A+类产品(主要为国缘系列)收入27.1

-

IGBT是国际上公认的电力电子技术第三次革命具代表性的产品,广泛应用于电机节能、轨道交通、智能电网、航空航天、家用电器等领域。随着新能源汽车的发展以及变频白色家

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据了解,人造石墨仍是负极材料的应用主流,作为人造石墨制备过程中的关键工序,石墨化加工电费约占石墨化成本60%,属于高能耗产业,主要集中在内蒙古、四川、山西、云南

-

天风证券杨诚笑认为,2020年开始,新能源车市场进入了百花齐放的阶段,供给占比以及消费者可选空间大幅增加。低原料保障的小钴盐厂从今年4月中旬开始亏损,经过3个月

-

加工费高企叠加产能充分利用,助力铜箔生产企业盈利向好,嘉元科技(688388)最新公告预增258%至384%。安泰科认为,锂电铜箔产能从投产到达产需要1至2年时

-

碳化硅相较于传统半导体硅材料,在耐高压、耐高温、高频等方面具备碾压优势,是材料端革命性的突破。作为第三代半导体的代表,碳化硅材料具有宽的禁带宽度,高的击穿电场、

-

2.根据国际电信联盟的监管文件显示,我国大约会部署1.3万颗卫星,以提供覆盖全球的互联网 连接。3.华为也在布局4.据报道,位于青岛上合示范区的吉利卫星互联网

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一