10万变1000万!投资片仔癀有多飘?

编辑按:本文转载至微信公众号“格隆汇APP”,飞鲸投研经授发布 。

2021,堪称医药大溃败之年。这一年集采广度和深度加重了,反垄断监管也开始了,打掉了一大批医药企业的成长前景。

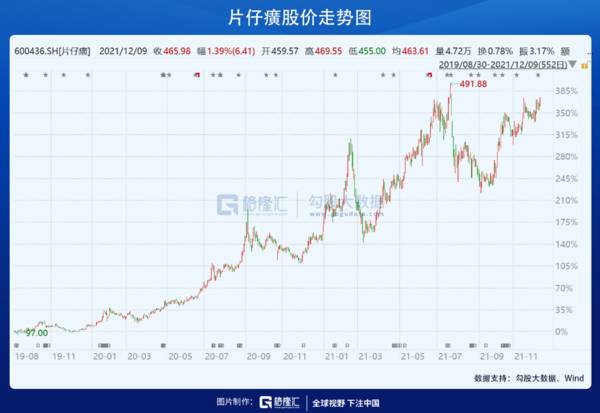

诸多医药细分赛道龙头都滑下了神坛——长春高新、恒瑞医药、通策医疗、欧普康视、健帆生物、康希诺、智飞生物……但也有一些细分赛道依然能逆风走强,比如中药领域。其中A股中药之王片仔癀股价逆势飙升75%,现价已经逼近历史最高水平。

在医药歌舞升平的年代,片仔癀股价表现并不会引起投资者太多的关注。但在今年医药逆水的背景,不断逆势狂奔片仔癀就成为投资圈中绕不开的话题。加上恰好近日董事长潘杰突然宣布离职,这个任职仅8个月但期间片仔癀市值增长近40%的关键人物离任,更是把片仔癀推上了舆论的焦点。

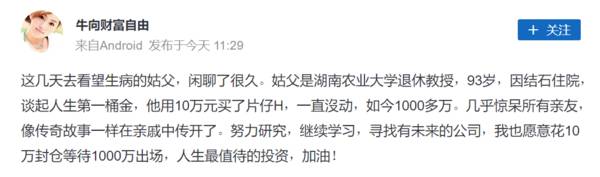

在某论坛上,有一股友——“牛向财富自由”爆料:93岁的姑父用10万元买了片仔癀,一直没动,如今1000多万,几乎惊呆了所有亲友,像传奇故事一样在亲戚中传开了。

投资片仔癀豪赚100倍,固然令股民们心生羡慕,但这种事就像彩票一样可遇不可求。还不如好好复盘一下片仔癀为什么能一直涨这么猛的底层逻辑,再去看看未来还有没有这样的投资机会。

1

缘何大涨?

2014年以来,片仔癀累计上涨2000%。时间维度缩短,最近3年上涨435%,确实带给了投资者非常丰厚的回报。

股价持续上涨背后,肯定是有较为扎实的基本面作为支撑。2014Q3-2021Q3,营收、归母净利润年复合增速分别达27.96%、31.3%。今年前三季度,营收为61.12亿,增长20.55%,归母净利润为20.11亿,大增51.36%。今年业绩持续超预期,是股价逆势大涨最为核心的因素。

三季度末,片仔癀毛利率为52.97%,比去年末提升7.8%,比2018年提升10.55%。该数据略低于2013年,为最近15年来第二高水平。净利率为33.72%,位于2003年上市以来的最高水平。

21Q3销售期间费用(三费)为12.49%,较去年末下滑3.17%,并在最近几年持续下滑。其中,销售费用率保持相对平衡,整体下行,管理费用率则保持持续下滑态势。另外,研发费用率稳定在1.5%—2.1%之间。以上数据为核心盈利指标,较此前大幅改善,证明公司盈利能力越来越强。

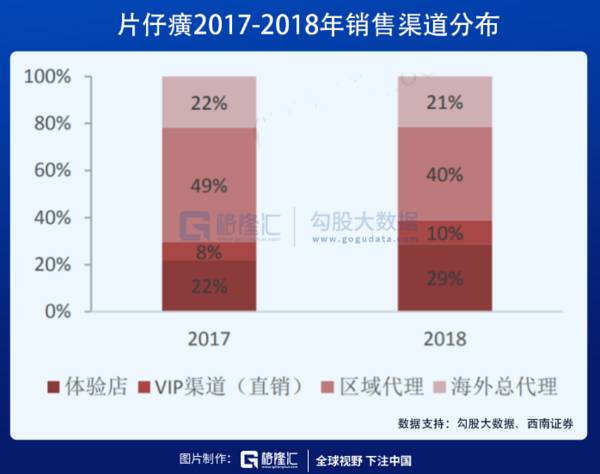

今年业绩大超预期、盈利改善,非常重要的逻辑为渠道重大改革。据券商统计,2018年片仔癀产品VIP(直销)只占10%,而区域代理高达40%,海外代理占21%。另外,从2015年开设的体验店渠道,2018年已经占到29%的销售份额。截止目前,全国布局超300家,而2015年仅为20家。

2021年4月,任职7年的董事长刘建顺宣布辞职,接捧的是在公司任职15年的老兵潘杰。前任把渠道改革的重任放在了体验馆(一级经销商),而潘杰上任之后,把渠道改革的重心放在线上。借着对抗黄牛,三季度在京东和阿里平台上线官方旗舰大药房,线上渠道大幅放量,单季线上直销比例高达30%以上,成绩不可为不突出。所以如今潘杰突然离任,确实让很多投资者感到懵圈。

线上直销,净利率超高,相较于经销渠道高出10%以上,如果后续直销比例如果继续提升,片仔癀核心药品净利率有望进一步提升。

2

提价天花板

片仔癀通过渠道改革,实现了间接提价的目的,这一点上有点类似茅台的逻辑。而片仔癀直接提价怎么样?能不能持续提价?成为投资者非常关注的核心问题。

2004年至2020年,片仔癀国内零售价一共提价9次,从325元提升至590元,提价幅度为81%,年复合提价幅度为3.8%。可以看出提价幅度并不夸张,仅高出通胀率一点。而出口零售价提价10次,从14.5美元/顶锭提升至51.8美元/锭,提价幅度为257%,年复合提价幅度为8.3%。出厂价方面,2004年以来提价10次,从125元提升至390元,提升212%。

这些年,片仔癀提价主要有3波周期。第一波提价周期位于2005-2008年。2005年,天然麝香被国家林业局管控。当年,出厂价和零售价均提高了5元,出厂价提升幅度为3.8%。2007年,受原材料价格上升,国内零售价提升30元,出口提升6美元,2008年销售提升9.6%,归母净利润提升48%,仍然是以量驱动为主。

第二波提价周期位于2011-2014年。国内零售价于2011年和2012年分别提升60元和20元,2011-2014年出口价分别提升3.5美元、6美元和3美元。同期,归母净利润同比增速分别31.3%、36.8%、23.3%、2.1%。此轮提价并没有对净利润产生重大影响,主要是终端放量收到渠道的限制。

第三轮提价周期为2016-2017年,终端零售价分别提价40元、30元,2017年出口也提价3美元。2017年归母净利润大幅增长超50%。提价同时,片仔癀销售放量,主要逻辑是2015年以来在全国布局的体验馆渠道。

2016-2019年,出厂价累计提升9%,零售价提升6%。然而销量从367万锭提升至704万锭,同比大增92%,远超提升增速。2020年1月,零售价提升60元/锭,出厂价提升40元/锭,提升幅度约为10%。最近这次提价后,销量依然大幅放量,增厚利润。可以见得,小幅提价并不会影响销量,因为下游需求非常旺盛,供不应求。

那么,未来片仔癀是否具备持续的提价能力,会不会重蹈东阿阿胶的覆辙?

阿胶与片仔癀一样,同属名贵中药材。东阿阿胶从2006年起,累计提价次数高达19次,提价一度从100元/公斤提升至6000元/公斤,提升幅度高达60倍。阿胶涨价过快,最终导致销量崩盘,股价暴跌,现价较2017年历史高点仍然下跌超30%。

片仔癀呢,提价节奏很稳,并没有东阿阿胶如此夸张。最近16年,零售价累计提价仅81%,非常温和。提价的驱动力主要来源于原材料的持续上行。

2020年,片仔癀销售成本率为55%,其中原材料成本直接占总成本的87.57%,其次才是人工成本和制造成本,分别占比5.84%、6.59%。

片仔癀原材料主要有4种,包括天然麝香、牛黄、蛇胆、田七,重量分别为0.09g、0.15g、0.21g、2.55g,成本占比分别为47%、43%、9%、1%。天然麝香与牛黄均为传统名贵中药材,稀缺性特别明显。

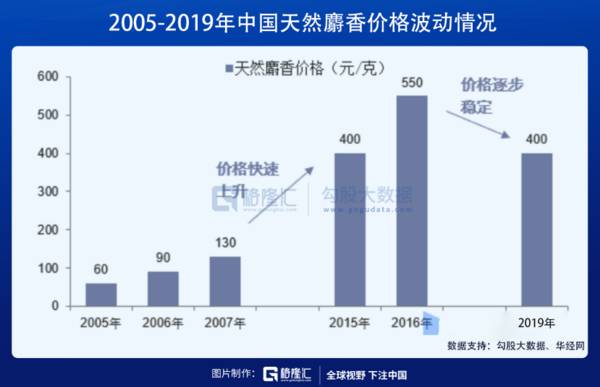

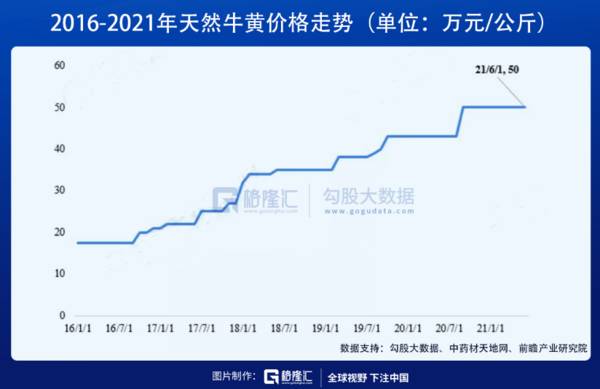

天然麝香2019年高达400元/g,相较于2005年60元/g大幅上升566%。近来牛黄价格暴涨,从2016年1月的17.5万元/公斤飞升至2021年6月的50万元/公斤,价格飙升近3倍。

当前,安宫牛黄丸、八宝丹均在800元以上,而片仔癀在历史上一直比这些中药更贵。而安宫牛黄丸主要原材料也包括牛黄以及麝香,从2004年到至今,终端价格从145元提高至860元,提价幅度高达493%。片仔癀与安宫牛黄丸均作为国宝级名贵中药材,后者提价幅度更大。

可见,片仔癀很注意提价节奏,相对安宫牛黄丸还大幅低估了。当然,这也意味着未来片仔癀还有很大的提价空间。今年6月,北京银河SOHO门店开业,10分钟遭抢购一空,后来黄牛把价格推升至1600元一粒。虽然有炒作的成分,但也可以侧面说明产品需求很旺盛。

未来,片仔癀持续提价,会不会遭遇明显的天花板?提价有主动提价以及被动提价。过去,片仔癀属于原材料上涨后的被动提价,而主动提价就要看需求还有多大?

片仔癀功效有两点。其一,作为保健品,主要用途是保肝护肝、解酒以及降火等功效;其二,作为药品,主要用于热毒血瘀所致急慢性病毒性肝炎。

功效怎么样?有人会说很有效很神奇,也有人说疗效是吹出来的,网上不少评论都会有各自的偏见与利益立场。但我们可以从逻辑来推理。

第一,目前国家绝密级配方(国家一级中药保护品种)仅有片仔癀与云南白药2大中药品种入选,实际保护期永久。

第二,根据天风证券研究所的销售量估计,2005—2020年的16年间公司共计销售片仔癀至少超过4500万粒。另外,片仔癀在30多个国家和地区出口连续很多年位居中成药外贸单项品种出口第一。片仔癀不同于茅台,有效期为5年。那么过去销售的片仔癀是被消费者吃掉了。还有,中日72年建交,片仔癀作为国礼赠送日本,且美国在越战期间把片仔癀列为军需品,中国一度禁止片仔癀出口。

综上分析,片仔癀涨价模式是可以持续的,天花板还比较高。

3

产能风险

有人说,片仔癀量价齐升的商业模式无敌,但我并不完全赞同,因为片仔癀未来将面临巨大的产能不足的风险。

我们这里算一笔初略的账:

一粒片仔癀0.09g麝香。一只成年林麝,每年泌香15-30g不等,根据正常平均情况来看,我们按照20g来计算,那么生产100万粒所需麝香9万g,也即90kg。

目前,国家对天然麝香的供给额在500kg左右,其中一半给片仔癀,在250kg左右,这个额度可以支撑277.7万粒(250kg/0.09g)。

截止三季度末,片仔癀存货22.23亿元,里面具体的明细分类不得而知,主要是原材料和库存商品。根据券商给出的毛估数据,片仔癀主营这个单品原材料占所有存货金额的57%,也就是大概12.67亿的原材料存货。

目前,片仔癀毛利率80%,那么成本价大概是390*0.2=78元。如果按照上述毛估的片仔癀原材料数据,那么粗略估算可以生产12.67亿元/78元=1624万粒片仔癀。

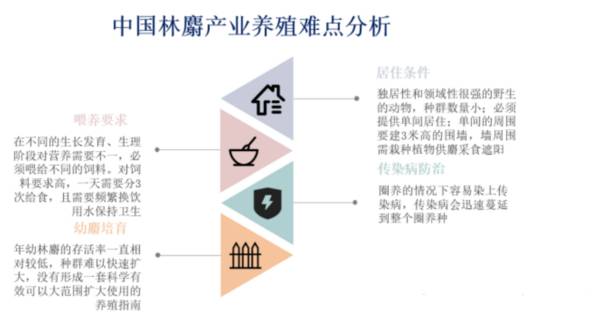

除此之外,林麝人工养殖是未来麝香产能的补充点。但林麝养殖存在诸多技术难点,难以短时间大规模扩张。林麝与其他经济动物(猪牛羊鸡鹅鸭等)不同,难以在短时间内快速扩大人工养殖规模。四个主要因素影响林麝人工养殖规模的快速扩张:居住条件、喂养要求、传染病防治和幼麝培育。

来源:华经产业

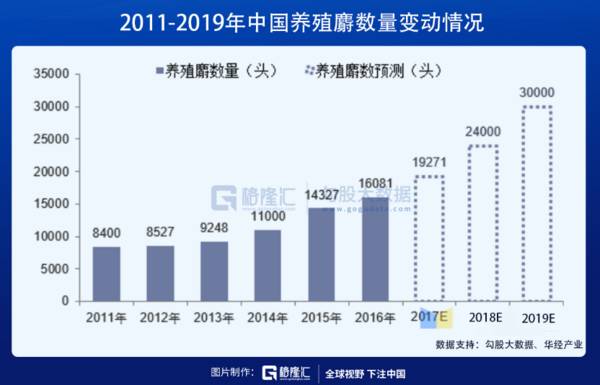

据华经产业研究院预测,2011-2019年全国养殖麝数量从8000增长至30000头,对应CAGR为17.25%。陕西凤县拥有全国最集中的林麝养殖产业,县内拥有林麝驯养繁殖许可证的专业公司21家,林麝养殖规模达到1.8万头(2019E),占全国的60%、陕西的70%。

按照凤县新闻网2019年6月份的公布数据,凤县存栏量已超过1.5万头,占全国的2/3,如果这样来估算,那么全国一共有2.25万头林麝。根据凤县政府的十年目标,预期2020年做到1.5万头,2027年做到5万头左右,如此2020-2027的符合增速在18%。这也能大致匹配华经产业机构预测的数据。

2018年全国林麝有2.25万头,按照雄雌四六比例,那么雄麝为9000头,可产麝香9000*0.2g=180kg。而片仔癀对于人工养殖林麝控制量为60%。那么,每年人工养殖林麝供给公司的量为180kg*60%=108kg,合计120万粒片仔癀(108/0.09)。

按照未来18%的增速扩充产能,那么未来3年(2022-2024年),片仔癀从人工养殖林麝获取的量为:232+274+324=830万粒。加上国家每年配给给片仔癀的277.7万粒,意味着除库存外3年累计只有1663万粒(830+277.7*3)产能。

2019年,片仔癀销售了704万粒。如果不消耗存货,未来3年,非但不能放量,量反而会萎缩。如果把库存1624万粒都在未来3年消耗完毕,未来3年也最多每年放量20%。如果生意这么做了,2024年供给量只有人工养殖林麝供给量(382万粒)+国家分配的277.7万粒,加起来只有659.7万粒,相较于2023年锐减50%。

很显然,生意要细水长流,未来几年片仔癀“量”上或许只有百分之几的增长,明显受益于产能的限制。而业绩高速增长只有靠提价。这一点类似茅台。当然,片仔癀还有安宫牛黄丸、化妆品等新增长点,但都是次要的。

4

尾声

片仔癀除了面临产能严重不足的风险外,对于投资者而言,还有市场预期过于乐观,估值过高的风险。2021年7月,公司控股股东——漳州市九江集团宣布减持不超过1%的股份(603.32万股),而公司2003年上市以来从未减持过一股。

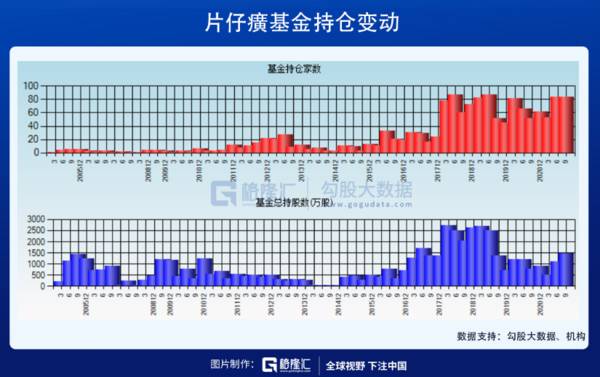

对于片仔癀持续上涨,国内基金并没有大幅追涨的态势。而北向资金在三季度保持小幅减仓,目前持股3.1%,位列第三股东。

过去很多年,片仔癀保持非常快的增速,如果未来几年提价缓慢,那么业绩增速将会慢下来。而如果未来不再被动提价,而是主动出手大幅提价,则业绩仍然可以很稳的。

不过,凡事无绝对,现在这么高的单品价格了,未来还继续往上涨,能否走出像茅台那样被当做投资品属性的高度,又或者到时候会不会面临严格市场监管,都是不好说。

但可以肯定的是,中医药是国家政策支持做大做强的行业,片仔癀作为中药股之王,它未来能走多远,还是挺值得关注的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

技术位是什么?中继平台建仓是什么?

脱水研报

-

公司目前已成长为国内产销量最大、营收最好的轮胎专业生产企业之一。2020年公司轮胎销售额实现181.16亿元,升至全球轮胎企业第14位。据国金证券研报分析,20

-

宏达电子是国内领先的钽电容器供应商,致力于成为电子元器件平台型企业。公司是一家专注于特种电子元器件的研发、生产、销售及相关服务的高新技术企业,拥有20 多年钽电

-

公司在底层关键技术的领先奠定了其在更多晶体领域领先的基础,目前在光伏、半导体硅片、蓝宝石、SiC等四个领域均有成熟布局,且有望向其他领域晶体制备进一步拓宽。据安

-

公司是国内首家A股上市的鞋业企业,旗下拥有星期六、索菲亚等众多时尚女鞋品牌。2017年起,公司开始战略转型,收购时尚锋讯、北京时欣等互联网时尚信息平台。据东方财

-

张裕这个红酒品牌在1892年就创立了,创始人叫张振勋,“裕”取的是兴隆富贵之意。当年的张振勋是名副其实的华人首富,当年的张裕酒庄是亚洲最顶级的酒庄,孙中山都曾为

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内人士表示,甲醇相对于汽油的优点是燃烧彻底、挥发性低,所排放的碳氢化合物、氧化氮和一氧化碳等有害气体少。经济性方面,甲醇汽车每百公里的成本低于传统燃油车。原料

-

国泰君安钟凯锋表示,由于下游玉米需求持续旺盛,加之种植面积和产量下滑,2020年我国玉米库消比下降至八年来最低水平38.75%;同时叠加种子企业制种面积、库存双

-

点评:国家发改委《智能汽车创新发展战略》提出,到2025年,中国新车基本实现智能化,高级别智能汽车实现规模化应用。以2022年北京冬奥会等为节点,预计自动驾驶产

-

点评:电子驾驶证采用数字签名防伪技术,真实唯一、安全可靠。电子证照作为具有法律效力和行政效力的专业性、凭证类电子文件,日益成为市场主体和公民活动办事的主要电子凭

-

点评:业内认为,目前市场现货供应仍紧缺,还处于排单生产为主,再加之近期疫情反复,部分风险地区运输不畅通,运费价格上涨且车辆难寻以及地方政策层面中卫地区限产仍在持

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人