从皮下注射到口服制剂,PD-(L)1打响“升维”战

编辑按:本文转载至微信公众号“氨基财经”,飞鲸投研经授发布 。

关于PD-(L)1的讨论从未停止。

对肿瘤界来说,PD-(L)1堪称一个百年难遇的靶点,大小药企几乎人手一个管线,铺天盖地推进临床。

目前,国内已有11种PD-(L)1药物上市,还有超百项PD-(L)1临床登记。

热潮与内卷,一线之隔。恒瑞董事长孙飘扬在两会上谈到,PD-(L)1“资本推波助澜、产品泡沫很大”;也有人直言,中国的PD-1没有未来。

是百花齐放还是无序内卷,关于PD-(L)1的格局,判说不一。尽管如此,PD-(L)1并没有成为药企的弃子,药企早已发起适应症、价格多维度的战争。

价格方面,在医保局的努力下,PD-(L)1药物价格已经从几十万降到几万元。对患者而言,能以最低的价格用上创新药,无疑是一大幸事,但对行业却显失落。

这种情况下,后来者想要突出重围,一场“升维战”在所难免。不久前,获批上市的恩沃利单抗已经打响了第一枪。

这是全球首个PD-L1皮下注射制剂,相较已上市的PD-(L)1注射液,其患者依从性、安全性都有所提升。

恩沃利单抗刚刚获批,更便捷、更低价的PD-L1口服制剂也已经在路上了,战况日益紧张。

经历过PD-(L)1“百团大战”后,后来者只能寄希望于通过打赢升维战,来获得一席之地。这是一个关于如何创新与生存的命题。

/ 01/

PD-L1剂型之争,

皮下注射优于静脉注射

PD-(L)1绝对是最火热也是最成功的信号通路,没有之一。

根据药智数据,目前我国获批上市的PD-(L)1多达11款,其中已上市的PD-1靶点药物8个,PD-L1靶点药物3个。

入局者众,内卷不可避免。

如何在内卷的竞争中,杀出一条血路?恩沃利单抗选择用新剂型做武器。

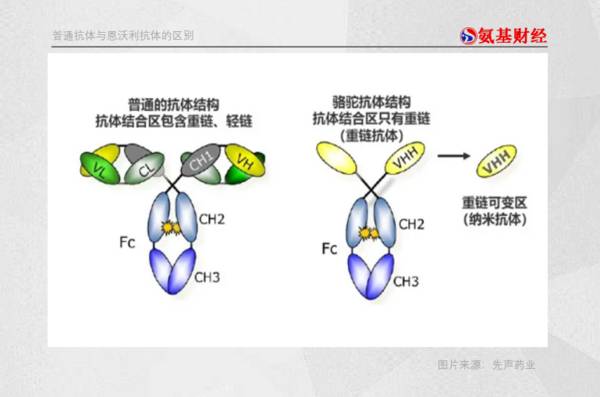

11月25日,康宁杰瑞、思路迪、先声药业三家合作开发的恩沃利单抗获批上市。与目前大多数PD-(L)1抗体采用静脉给药的方式不同,恩沃利采用皮下注射的给药方式。

此前常规的抗体由两条轻链+两条重链组成,恩沃利单抗与之不同,仅由重链构成。并且恩沃利的抗原结合区是一个通过铰链区与Fc区连接的单结构域,具有很强的稳定性。

正是结构上的不同,使得恩沃利具有分子量较小、水溶性较好、稳定性强等特质,能够被开发为皮下注射制剂。

别小看剂型的改变,这或许能够为恩沃利在红海中辟出一条路来。具体来看,剂型的改变为恩沃利带来的优势有三点:

第一,与静脉注射相比,皮下注射制剂能够提高患者的依从性,节约医疗资源。

传统静脉注射的平均给药时间在0.5-2小时间,而恩沃利单抗能够在30秒内完成给药。用药时间的缩短会增加患者的依从性,并且还有望让患者在社区医院就诊,便能完成药物的注射。

这样一来,不仅节省了患者的时间、金钱,也节省了医疗资源。尤其是在新冠疫情的影响下,皮下注射制剂能够减少患者去医院的时间。

第二,为血管受限患者提供了新选择。

一些静脉塌陷或外周静脉狭窄等无法使用静脉注射的患者,以前只能选择中枢静脉注射,然而这一注射方法感染风险大,操作复杂。皮下注射制剂的出现,则为他们提供了更便捷的新选择。

第三,皮下注射剂型副作用减少。

根据国家药监局2020年药品不良反应年度监测报告显示,所有监测到的药品不良反应/事件中,注射给药占56.7%。其中,静脉注射给药占比91.5%。此前在使用PD-(L)1的注射液时,免疫相关性肺炎、肠炎等都是可能出现的不良事件,虽然不常见,却有致命威胁。

而皮下注射制剂的安全性较好。在恩沃利单抗临床II期研究的103例晚期癌症患者中,免疫相关肺炎、结肠炎、肾炎、血小板减少、神经系统毒性以及静脉治疗常见的输注反应均未发生。

事实上,剂型改变拉动一款药物增长的前例并非没有。

强生的达雷妥尤单抗于2015年获批上市的,2020年其皮下注射剂型获批治疗原发性轻链型淀粉样变患者。新增的剂型为达雷妥尤带来不小的增量。

根据强生2021年半年报显示,达雷妥尤单抗凭借皮下制剂的便捷优势及原发性轻链型淀粉样变适应症的获批,增速超过50%。

剂型改变的作用不容忽视。不过,对恩沃利单抗来说,战况紧张,其才刚刚获批上市,口服制剂的PD-L1也已经在路上了。

/ 02/

口服PD-(L)1:更便捷、更低价

相比于皮下注射制剂,口服制剂的便利性更进一步。

想象一下,不需要住院挂号输液,自己在家口服就可以的抗癌药物。毫无疑问,口服制剂如果能成功的话,无疑会使癌症慢性病化更近一步。

除了便利性外,口服制剂优于注射液、皮下注射制剂的一点在于,成本更低。

我们可以大概测算一下。以信迪利单抗为例,2020年上半年,信达生物总收入为9.84亿元,其中9.21亿元来自信迪利单抗。同期,其营业成本为1.84亿元。

假设1.84亿元均为信迪利单抗生产成本,那么其生产成本约为销售额的20%。2019年,信迪利单抗进入医保的价格为9.67万元/年。算下来,单人年用药成本约1.9万元。

而根据信达生物2021年中报,由于去年四季度大规模使用不锈钢生物反应器产线,为信迪利单抗带来了成本竞争优势,其生产毛利率由去年的79.9%提升至87.3%。也就是说,其生产成本下降了7.4%。

如果没有生产工艺的继续改良,那么,成本大幅下降的可能性很小。按照国内生产工艺,生物药的生产成本大同小异,由于使用剂量高于PD-1,PD-L1的用药成本只会高于PD-1。

而口服小分子抑制药物的成本则要低得多。以最常用的抗HIV病毒药之一替诺福韦酯为例,一个月的药量为30片,目前市场最低售价约合25.55元,一年也不过307元。

根据市场消息,最新一轮医保谈判过后,信迪利单抗的价格降至3.7万元/年。对应其成本来看,继续大幅降价的可能性几乎为零。

这就决定了,如果要打价格战,即便PD-L1静脉注射、皮下注射液价格打到骨折,也不是口服制剂的对手。

不过,口服小分子抑制药物也存在问题。理论上,口服药物副作用更少,但在实际临床试验中却并非如此。根据临床数据,第一款公布临床结果的口服PD-(L)1抑制剂,INCB086550的毒性并不低。

上个月,美国药企Incyte公布了口服小分子PD-L1抑制剂INCB086550的I期临床数据,数据显示在治疗相关的不良事报告中,79名患者中有10名观察到周围神经病变不良事件,其中4例为3级(严重或医学上有重要意义但不会立即危及生命)。要知道,外周神经毒这种副作用是化疗才有的。

另外,PD-L1小分子抑制药物对靶点的亲和力难与抗体药物媲美,容易产生靶外效应,甚至可能带来未知的靶外毒性。

虽然口服PD-L1的未来很美好,但其仍存在诸多不确定性。不过,这并未影响PD-L1口服药的热度。目前国内已有贝达药业、红日药业、再极医药、阿诺医药这四家药企申报PD-L1小分子抑制剂临床研究。

显然,尽管内卷,PD-(L)1并没有成为药企的弃子,相反,寻找差异化成了各家推进的重要方向。

/ 03/

挖掘PD-(L)1战争中的“胡志明小道”

PD-(L)1到底有多卷?

不算已经上市的几款国产PD-(L)1,根据药审中心发布的《中国新药注册临床试验现状年度报告(2020年)》显示,2020年,PD-1、PD-L1登记的临床试验数量分别排在第一位、第四位,分别有75项、43项。

2015年FDA批准O药之后才开始立项推进的那批国产PD-(L)1,可能不会想到,这一天来得如此快。

如今国内的PD-(L)1单抗玩家超百家,各家药企都在积极拓展自家产品的适应症,大打价格战,战况激烈。一场升维战,在所难免。

对后来者而言,在高度内卷的市场中,想要成功也要另辟蹊径,选择一条“胡志明小道”。

在越南战争中,美军控制了交通战场。为赢得战争,北越在越南老挝两国边界开发了一条名为胡志明小道的小路,为前线提供源源不断的人力和物质上的支援。胡志明小道虽小,但却在越南战争中贡献了巨大的力量。

当所有人都在谈差异化,什么才是真正的差异化?又或者说,如何才能反内卷?

我们可以复盘恩沃利单抗的获批上市得出答案,从未被满足的临床需求出发,结合新的工艺,开发出具有差异化特点的产品。

虽然PD-(L)1赛道内卷,但未被满足的临床需求仍然存在。

首先,大分子的组织穿透性有限,导致其单药治疗的ORR(客观缓解率)较低,血脑屏障的透过性较差;其次,抗体半衰期长、免疫原性强,副作用较多;最后,以静脉注射为主的给药方式,患者依从性差。

在肿瘤逐渐向着慢性病发展的情况下,患者对药物的要求不再只是“有效”这么简单。谁的药物安全性更强,使用更加便利,价格更低,谁就越可能拥有更多的市场份额。

无论是早期立项还是临床设计都要考虑这些,既提升创新的质量,又能够让患者获得切实的治疗效益。说白了,不跟风和差异化,才有可能在这场PD-1升维战中杀出一条血路。

尽管从商业角度考量,这条路的商业价值并不算大。很简单,PD-(L)1是百年难遇的靶点不假,但整个市场已经由千亿内卷至两三百亿……

用被公认为是20世纪最杰出CEO的杰克·韦尔奇的话说:如果你想让车再快十公里,只需加一加油门,如果让车速提高一倍,就要换轨道了。

不过,作为肿瘤免疫治疗的代表性药物,PD-(L)1的升维战仍然为中国医药行业提供了关于创新竞争的独一无二样本。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

资本丨窝小芽获得融资1亿元,资本2022看好儿童辅食赛道

脱水研报

-

本周我们聚焦17家海外龙头药企,对其2021上半年在售产品业绩进行了广泛、纵深梳理。从疾病领域、靶点全面盘点海外药企产品布局与市场表现,囊括10大疾病领域、逾4

-

据天风证券研报分析,大博医疗种植体系统于2019年9月取得医疗器械产品注册证,公司齿科种植体品牌——百齿泰已于2020年年初开始正式推广销售,代表性的产品为SL

-

2020年9月28日随着TCL科技支付全部股权转让款,公司混改正式完成;2021年6月20日公司发布了混改后第一次股权激励方案,主要包括期权激励计划和员工持股计

-

指纹密码、面部识别等AI技术正在逐步替代传统的数字密码,但是人们在享受大数据技术进步的同时永远有着对隐私泄露的恐慌。前日,一则关于“人脸数据被公开贩卖”的新闻又

-

兴业证券的前身是1991年成立的福建兴业银行证券业务部;公司拥有强大的国资背景,为福建国资委控股公司。近年来集团一体化建设全面推进,通过与兴业银行等开展合作,拓

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内认为,随着鸿蒙操作系统装机量的不断增加,内容资源作为鸿蒙生态关键一环将加速补齐,游戏、影视等吸引流量的重要领域将成为布局重点,相关合作伙伴也将迎来发展机遇。

-

今年以来,几乎所有家电厂商的新品发布会上,宣传重点不外乎“Mini LED”。海内外各大厂商争相布局Mini LED产品,苹果、京东方、华硕、群创、友达等巨头也

-

点评:干细胞治疗已经成为了现代医疗的新趋势。在新冠疫情之下,干细胞治疗表现出了更加广泛的应用前景。据权威机构数据,目前全球干细胞相关市场规模已超过千亿美元,我国

-

美国、俄罗斯、中国是全球前三大天然气消费国。根据BP能源统计数据,2020年美国、俄罗斯、中国天然气消费量分别为8320亿方、4114亿方和3306亿方,占比分

-

点评:11月16日,财政部中央预算公共平台发布《关于提前下达2022年可再生能源电价附加补助地方资金预算的通知》。《通知》明确了优先保障户用光伏项目的补贴。券商

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个