围剿罗氏,谁能成为贝伐珠单抗之王?

编辑按:本文转载至微信公众号“氨基财经”,飞鲸投研经授发布 。

阿达木、CD20……“重磅炸弹”生物药专利密集到期,类似药市场风起云涌。

不过,类似药竞争的激烈程度,也是分等级的。目前来看,最热闹的当属贝伐珠单抗。

12月2日,随着复宏汉霖、东曜药业两家公司的贝伐珠单抗类似药分别获批上市后,国内已经有9款贝伐珠单抗同台竞技。

入局者,只会越来越多。

不同于其他单抗重磅药物,贝伐珠单抗虽然已经十分“古老”,但在联合疗法时代依然还有很大的挖掘空间,尤其是与PD-1的联合用药基本已成药企共识。

可以说,贝伐珠单抗是药企必备的“基药”之一。因此,国内药企纷纷布局。

丁香园Insight数据库显示,除9家已经拿到入场券的玩家外,正大天晴的贝伐珠单抗类似药正在上市申请阶段,还有9家企业的产品处于临床三期阶段。

另外,还有部分玩家的产品处于临床一二期临床。很显然,这将是一场史无前例的贝伐珠单抗大混战。那么,谁能在这场大战中胜出呢?

/ 01/

百亿市场争夺战

贝伐珠单抗之所以备受瞩目,自然与其抗肿瘤的前景有关。

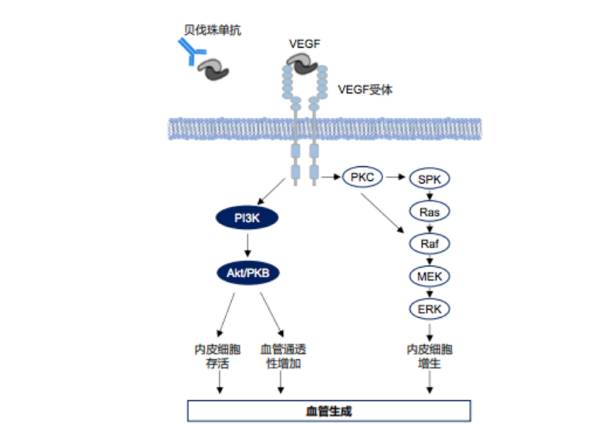

贝伐珠单抗是由基因泰克研发的一种抗血管内皮生长因子药物,2004年在美国上市。

肿瘤组织与正常组织非常相似,生存都需要血管供给营养。而在血管生成的过程中,位于肿瘤细胞表面的血管内皮生长因子起到了关键作用。当它与血管内皮生长因子受体结合后,会诱导血管生成,为肿瘤细胞源源不断地输送营养成分。与此同时,它还会增加微血管的通透性,促进肿瘤细胞的转移。

基于这一原理,抑制肿瘤血管的生成,成了治疗肿瘤的一种“解题”思路。这也正是贝伐珠单抗的作用。

通过与血管内皮生长因子结合,贝伐珠单抗可以直接抑制血管内皮细胞增殖和活化,减少肿瘤的血管生成。

换句话说,等于切断了肿瘤组织的“粮草”补给路线。没了补给,肿瘤生长和转移自然受到抑制,从而起到治疗肿瘤的作用。

贝伐珠单抗可以说是打击肿瘤的一大利器。从最初的结直肠癌,到后来的非小细胞癌、肾癌、宫颈癌,贝伐珠单抗成为全球首个可广泛用于多种肿瘤的抗血管生成药物。

随着适应症的不断拓宽,贝伐珠单抗的销售额也是水涨船高。2019年,在其专利到期之前,贝伐珠单抗全球销售额高达71.2亿美元。

对于贝伐珠单抗,国内市场的需求也不小。根据弗若斯特沙利文分析,罗氏制药的贝伐珠单抗原研药2019年在国内销售已经达到37亿元。

不过,考虑到人口因素,国内贝伐珠单抗的销量在全球市场占比并不算高。某种程度上,这是因为价格太贵限制了贝伐珠单抗在国内市场的发展。

反过来,这也意味着,贝伐珠单抗国内市场的需求,远未得到满足。的确如此,目前贝伐珠单抗在全球获批的适应症为7项,而在国内还仅有4项。显然,国内市场还有开发空间。

弗若斯特沙利文测算,在类似药不断登场的情况下,国内贝伐珠单抗市场规模会持续上升,预计2030年将达99亿元。也难怪,国内选手会如此热情。

/ 02/

联合疗法的“基药”

每一款重磅炸弹药物“跌倒”,总会有类似药企吃饱。作为罗氏“三驾马车”之一的贝伐珠单抗也不例外。

不过,国内药企热衷于贝伐珠单抗的研发,并非完全是冲着贝伐珠单抗来的,更是冲着联合疗法。

作为一种抗血管生成的药物,贝伐珠单抗与当前不同机制类的抗肿瘤药物,有着天然的协同性。

大量临床研究证实,贝伐珠单抗与化疗、靶向治疗、免疫治疗等方案的联合,能够带来“1+1>2”的抗肿瘤疗效,进一步提升治疗的有效率。

最为典型的,便是贝伐珠单抗与PD-(L)1联用。例如,罗氏“阿替利珠+贝伐珠”的联合疗法,成功击败索拉非尼,改写了肝癌一线疗法的治疗方式。

国内方面,最早拥有贝伐珠单抗类似药的信达生物,也紧随罗氏之后开展贝伐珠单抗与PD-(L)1联合疗法的研究,信迪利单抗联合其贝伐珠类似药达攸同用于晚期肝癌一线治疗的适应症已成功获批。

目前,贝伐珠单抗作为PD-1的联合用药,基本已成为共识。国内多个PD-1玩家,也均开展了关于PD-1与贝伐珠单抗类似药联合用药的研究。基于此,大部分药企都布局了贝伐珠单抗类似药。

恒瑞医药研发的贝伐珠单抗类似医药已经在今年6月份获批上市。对于后续贝伐珠单抗的研发,恒瑞医药便表示将联合研发管线中的其它创新药物。

百济神州虽然没有自己研发,但通过引进的方式,获得了百奥泰的贝伐珠单抗类似药的商业化权益。近日,该产品也已获批。

PD-1之外,在与靶向小分子药物的合作方面,贝伐珠单抗同样展现出不错的作用。例如,贝伐珠单抗在联合EGFR-TKI(A+T)之后,具有协同及延缓耐药作用。

2019年ESMO会议上,广东省人民医院吴一龙教授和周清教授主导的CTONG1509研究数据显示,针对21外显子L858R突变的肺癌患者,“A+T”疗法无进展生存期为19.5个月,而单纯使TKI靶向药物的对照组,患者无进展生存期只有9.7个月。

这或许也是在入局者较多的情况下,手握两款EGFR-TKI抑制剂的贝达药业,依然选择引进天广实贝伐珠单抗类似药的原因之一。

毋庸置疑,贝伐珠单抗虽然已经十分“古老”,但在联合疗法时代还有很大的挖掘空间。可以说,算得上是药企必备的“基药”之一。

这种情况下,谁不想拥有一款属于自己的贝伐珠单抗,来掌握更大的话语权呢?

/ 03/

谁的生产成本更低?

无论贝伐珠单抗可待挖掘的空间如何,入局者越来越多,价格战在所难免,尤其是在集采的预期之下。

关于生物类似药集采,医保局已经有所提及。既然价格战在所难免,那自然是要比谁的成本更低。这也是各大贝伐珠单抗类似药玩家们拉开差距的关键。

生物类似药的研发,有效成分的仿制固然很难,但这些都有公开信息。相比于有效成分的研制,更大的技术门槛在于生产工艺方面。

一般来说,生物药的合成可以分为两个步骤:上游和下游。上游步骤通常包括细胞培养及收获,下游步骤则包括多步纯化。

不管是上游还是下游,每一步技术的差异,都会影响最终的生物药成本。比如上游细胞培养的温度、湿度等多方面外部因素以及细胞株等不同,都会导致细胞产量的“差异”。产量低,自然成本不占优势。

如何在大规模生产的情况下,既能提高生产效率,还能保证质量稳定,可以说不仅需要对工艺有足够的了解,更需要长时间的摸索。比起有迹可循的有效成分研制,这无异于一场“赌博”。

实际上,从海外生物制药企业的生产效率来看,不同企业差距极大。根据莫尼塔投资研究数据,2015年39家海外生物药生产企业的生产效率分布极为不均,头部玩家超过6g/升,而尾部玩家只能在1g/升左右徘徊。

这也意味着,大家的制药成本差距极大。

关于这一点,也会在国内玩家身上得到体现,并且差距有可能更大。毕竟,国内医药企业接触生物药的时间并不长。

很显然,对贝伐珠单抗类似药来说,虽然国内获批玩家已经较多,但由于生产成本差异会很大这一客观事实的存在,叠加价格战的潜在预期,可以说竞争才刚刚开始。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

股票价格由什么决定?股票市场博弈原理分析是什么?

脱水研报

-

第一,该公司上市第二年净利润就出现亏损。有的公司在上市第二年会出现业绩下滑,但是该公司的业绩下滑更彻底了点。公司于2017年9月份上市,上市当年的净利润为5.3

-

山西焦煤能源集团股份有限公司1999 年 4 月 26 日注册成立,于 2000 年 7 月 26 日在深 圳证券交易所上市,股票简称原为“西山煤电”,现为“山

-

2018年以前,格力电器的有息负债率都能排到倒数前三;但是2018年以后,格力电器的有息负债率开始增长,特别是2021年达到了37.70%,在20家企业里排在倒

-

对于一家公司来说,选择行业是非常重要的事情,很多人持有这样一种观点,选择对了行业就成功了一半!贝壳投研(ID:Beiketouyan)认为,好行业确实是企业成功

-

公司致力于高品质、高性能模拟芯片研发设计与销售,主营业务涵盖信号链和电源管理两大领域,迄今已拥有25大类、超过1600款在售产品,消费电子、通讯设备、工业控制、

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:水是生命之源。目前,我国人多水少,水资源供需矛盾突出,全国正常年份缺水量达500亿立方米,水安全已全面亮起红灯。我国农业用水量最大,占比在60%以上。根据

-

数据显示,中国电源管理芯片市场规模由2015年的520亿元增长至2019年的720亿元,年复合增长率达8.5%,预计2024年全国电源管理芯片市场规模将超千亿元

-

氢燃料电池汽车是新能源汽车的重要技术路线之一,近年来受到国家政策的大力支持,迎来重大发展机遇。根据《节能与新能源汽车技术路线图2.0》规划:到2025年,氢燃料

-

Rystad Energy报告显示,截至2021年11月底,全球已发现的总储量为47亿桶油当量,为近75年来最差,同时勘探储量与产量的比率处于2011年以来最低

-

点评:钠电池在产业化储能领域比锂电池更有性价比。钠电池安全性高,成本低,但能量密度相对较低。因此不会全面取代锂电池,但极有可能在低速新能源汽车、小动力、储能电站

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个