这家公司,股价又来到了葛兰的加仓价附近!

葛兰持仓股三诺生物自五一节后持续调整,目前价格已接近她的加仓价。三诺生物一季度股价最低调整至28.2元,目前股价是31.61元。三诺生物一季度的前十大股东中,北向资金和机构占了8个席位,可谓机构云集。

北向资金持股7.65%位列第三大股东,睿远成长价值和睿远均衡价值两只基金分别持股6.11%和3.97%,博时医疗保健持股2.57%,中欧医疗健康持股1.43%。

睿远基金自2020年第二季度以来,持续加仓三诺生物,第一季度共加仓150万股;北上资金一季度加仓273万股、博时医疗保健一季度加仓9.44万股、中欧医疗健康一季度加仓84.96万股;估计加仓成本价不低于30元。

三诺生物经营情况

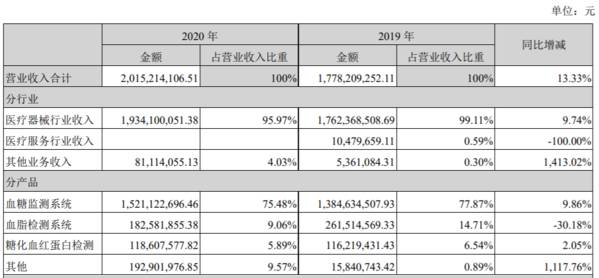

1、2020年,三诺生物实现营业收入201,521.41万元,同比增长13.33%;实现营业利润23,620.98万元,同比下降13.85%;利润总额24,777.54万元,同比下降 17.81%,实现归属于上市公司股东的净利润18,689.03万元,同比下降25.45%。

2020年公司母公司净利润3.04亿元,合并报表净利润为1.87亿元。主要是由于受美国疫情及国际销售等因素影响,海外子公司经营不及预期拖累了公司的净利润。具体影响:

1)计提商誉减值31,596,342.86元;

2)计提长期股权投资减值损失10,235,589.67元;

3)受美国疫情影响,美国子公司PTS经营亏损 620万美元,

4)对海外的应收账款和存货计提了减值准备。

2、2021年一季度,公司实现营业收入50,276.77 万元,同比增长18.85%;归属于股东的净利润为4,496.10 万元,同比下降29.23%。其中,海外参股子公司Trividia亏损 390万美元;海外子公司PTS公司亏损100万美元。

公司的业绩,主要来源于血糖监测系统业务的稳定增长。2021年受疫情影响,海外美国子公司PTS和参股子公司Trividia,继续拖累公司经营业绩。

血糖仪与试纸的销售可分为医院端和零售端两个渠道,目前三诺生物在血糖监测领域的零售市场中的市场份额已经超过了50%,但是在医院市场和POCT市场的份额依旧很低。

3、2020年疫情影响医院常规诊疗,糖尿病患者自我血糖监测需求提升,带来零售市场销售火热,公司的血糖仪业务实现稳健增长。血糖监测系统营业收入占总收入的75%以上,毛利率在70%左右。

由于受到全球疫情的影响,血脂和糖化血红蛋白检测系统销售额不达预期,使得海外销售产品的综合毛利率只有46%。

4、公司的净资产收益率(ROE)连续三年下滑,由2018年的15.47%下滑至2020年的6.94%; 主要是由于公司的销售净利率连续下滑,由2018年的20%下滑至2020年的9%。

从业务拆分来看,公司的核心业务血糖监测系统产品,营业收入保持稳定增长,销售毛利率及净利率保持稳定。公司的销售净利率下滑主要是受公司2016年并购的美国子公司PTS和参股公司Trividia业绩亏损拖累。

总结

1、我国糖尿病患者数量超过一亿人,但是大多缺乏有效的糖尿病控制和管理。目前国内血糖仪渗透率仅有25%左右,远低于全球平均60%的渗透率和发达国家90%的水平。

我国

政策正在推动慢病规范化管理,有望提升血糖监测渗透率和试纸用量;三诺生物作为行业龙头,核心业务血糖监测系统业绩仍将保持稳健增长。

2、由于海外疫情仍在持续,预计公司2021年的业绩来源主要还是传统血糖监测业务,业绩增速大概率在15%左右。

这个业绩判断与公司2021年经营目标基本吻合,公司年报中披露的2021年经营目标是:实现营业收入23亿元,同比增长15%。

3、印度疫情失控,可能会延缓全球疫情结束时间。

预计海外子公司PTS和参股公司Trividia公司,今年还会拖累公司业绩。

2021年第一季度,海外参股子公司Trividia亏损 390万美元;海外子公司PTS公司亏损100万美元。

4、根据公司交流,三诺生物的连续血糖监测(CGM)将在2023年进入市场;另外随着时间的推移,新冠疫苗的逐步普及,海外子公司PTS和参股公司Trividia公司的业绩也会逐步修复;预计2023年公司的业绩有望迎来较大的业绩弹性。

5、公司目前股价31.61元,对应2021年估值是43倍PE。

编者按:本文来自微信公众号“价值研学社”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

上周五加仓了一家公司!

脱水研报

-

昨天聊了聊白酒行业,今天就顺势聊一下啤酒行业,这不是夏天快到了,啤酒也得安排上。啤酒的消费属性也很强,和白酒有着相似的道理。和朋友在一起的时候最喜欢喝啤酒,尤其

-

3月份终于迎来开门红,被闷了一周的投资者今天能舒一口气。从市场来看,核心优质龙头开始出现回暖,特别是一些行业景气度高、成长性确定的品种反弹力度更大,比如三一、东

-

天奈科技成立于2011年,主要从事纳米级碳材料及相关产品的研发、生产及销售,产品包括碳纳米管粉体、碳纳米管导电浆料以及碳纳米管导电母粒等,主要应用于锂电池领域,

-

中国电信成立于2002年,拥有全球规模最大的宽带互联网络和技术领先的移动通信网络,具备为全球客户提供跨地域、全业务的综合信息服务能力和客户服务渠道体系,是领先的

-

爱尔眼科的下跌是从7月下旬开始的,有三个主要原因:1、起初的催化剂是一则医疗事故,一名抗疫医生称去年在爱尔眼科实施白内障手术,致使右眼视网膜脱落,几近失明,并于

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:我国钴、镍、锰对外依存度超过90%,未来整个动力电池的产量还会增高,势必需要通过电池的回收利用弥补前端资源的紧缺。结合中国新能源汽车产业推广情况,从202

-

据Mysteel测算,如若根据文件要求的限产比例,预计产能利用率下降8.6%,日均影响铁水产量约增加1.37万吨。兴业证券邱祖学表示,在双碳目标及环保趋严的背景

-

点评:随着5G规模商用、智能终端普及率提高、数字和支付技术等发展,5G消息将迎来巨大的市场机会。届时,万亿条短信的场景力量不可阻挡,RCS(融合通信)将成为未来

-

“光伏+储能+汽车充电”的一体化模式,有助于打破对新能源汽车电力来源不环保的质疑,真正实现清洁电力、绿色出行。 易事特(300376)深耕充电桩领域多年,积极

-

在全球缺芯的大环境下,代工厂商产能近乎满载,需求高景气度致使供需错配,几大晶圆厂商均在不断上修资本性支出预期,以满足市场需求。东吴证券认为,目前半导体供需矛盾依

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人