网易云音乐上市了,它还抓得住年轻人吗?

编辑按:本文转载至微信公众号“深氢商业”,飞鲸投研经授发布 。

12月2日,网易云音乐(以下简称“云音乐”)正式登陆港交所,开盘报价205港元,对应市值425.9亿港元。截至当日收盘,云音乐已跌破发行价,收报199.9港元,跌2.49%。

这是丁磊第四次“敲钟”了,前三次分别是2000年网易上市,2019年网易有道上市,以及2020年6月网易回港敲钟。

尽管这两年网易声量大不如前,这样的“殊荣”也不多见。

这是网易系的第三家上市公司,而网易云音乐的上市,意味着国内最大规模的两家在线音乐平台都与二级市场接轨,有了腾讯音乐在前,云音乐有了一个可以随时对标的公司,这两个在线音乐市场不可或缺的玩家,也是大浪淘沙之后的幸存者。

01

迟来的网易云音乐

在云音乐诞生之前,腾讯音乐的前身“QQ音乐”早在2005年就上线了,百度音乐的前身“百度Ting”于2011年推出,阿里巴巴也比网易早,在2012年收购了虾米音乐。

直到2013年,网易云音乐才上线,2016年开始独立经营。这中间还伴随着在线音乐市场的腥风血雨。

有必要了解一下那段历史。

在线音乐行业的起步期,要从酷我音乐、虾米音乐和QQ音乐等的入局算起,那个时候统一是免费时代,但培养了用户的习惯;随后,版权时代来临了,这个时期监管部门整顿无版权视听网站,主要玩家完成版权化和移动互联网化。

网易云音乐入局的时候,巨头们激战正酣,酷狗音乐、酷我音乐、QQ音乐、天天动听等平台占据了八成的市场份额。头部的腾讯和阿里分别签下了各种巨头音乐集团的版权,如华纳音乐、索尼音乐、滚石等等。

在爱企查搜网易云音乐品牌项目,可以看到经历了6轮融资。

丁磊必须要撕开一条血路,云音乐才有可能活下去。

事后回想起来,云音乐的破局,一是靠歌单——彻底放弃曲库架构,使用UGC的歌单作为底层架构,然后用算法将歌单个性化推荐给用户,驱动着其音乐社区“云村”的发展。

招股书显示,网易云音乐上有超过28亿个歌单以及难以计数的评论内容。所以,比起早于它上线的酷狗、QQ音乐等产品,2013年才上线的网易云音乐才是可以直接跟“有情感的音乐社区”划等号的那一个。

竞争越来越激烈,整合期到来。

代表性的案例是,虾米音乐与天天动听组合成阿里音乐,QQ音乐业务和酷我、酷狗音乐合并,腾讯音乐集团诞生,而网易云音乐成为在线音乐领域中为数不多的独立成员。

2017年,网易云音乐注册用户数突破4亿。

云音乐的第二个杀手锏,是原创音乐。对应的背景依然是版权大战,那时候巨头们瓜分了市场上的音乐版权,就算云音乐想买也买不到。因此,他们被迫变通,开始了原创音乐版权的布局,扶持独立音乐人。

渐渐的,百度音乐、多米等已基本出局,虾米增长疲软,市场上的头部只剩下腾讯和网易云音乐。

但这个行业也不似往日繁华了。如今云音乐成功上市,但是挑战还远没有结束。

02

持续的亏损,上市融资迫在眉睫

在商场上,情怀纵然是一种利器,却无法为一切买单。

招股书最能说明问题。

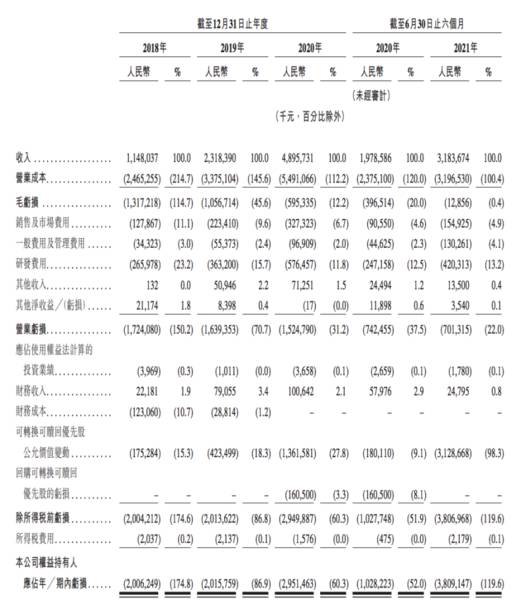

先看看总的营收:2018年、2019年和2020年度,云音乐的营收分别为11.48亿元、23.18亿元和48.95亿元。而2021年上半年,云音乐的营收为31.84亿元,2020年同期为19.79亿元;2021年前三季度,云音乐营收51亿元,同比增长52%。

云音乐一直在亏损,2018年至2020年分别亏损20.1亿元、20.2亿元、29.5亿元;2021年上半年亏损38.1亿元,也就是说3年半亏损了108亿元。经过调整,期间亏损18亿元、16亿元、16亿元、5亿元。

云音乐靠什么营收?根据招股书,网易云音乐主要收入来自在线音乐服务、社交娱乐服务及其他。

2021年前三季度营收的51亿元中,在线音乐板块收入为24.35亿元,社交娱乐及其他板块收入为26.7亿元,对总收入的占比分别为47.7%、52.3%。

2019年8月份的财报电话会议上,丁磊也对网易云音乐的盈利方式进行了明确阐述:“一是会员,会员数量一直在持续增长;第二个是广告;第三是音频直播,是一个新的UGC的平台模式;第四个,我们会挖掘云音乐更深层次的社交功能。我们对这四个方面的盈利是比较有信心和把握的。”

但实际上,多层次的收入来源并未打通。

我们不妨对比一下腾讯音乐的财报。从营收上来看,腾讯音乐最新公布的财报显示,其2021年第三季度的营收达到人民币78.1亿元,且已经实现连续盈利;其2018年至2020年收入分别为189.9亿元、254.3亿元、291.5亿元;2021年前三季度实现营收236.4亿元,这个数字远超云音乐的51亿元。

和云音乐持续亏损不同,腾讯音乐从2016年就开始盈利,2018年至2020年分别盈利18.3亿元、39.8亿元、41.6亿元,2021年上半年盈利17.53亿元,3年半时间累计盈利超过117亿元。

再从月活(MAU)和付费率来看。

2018-2020年,网易云音乐上使用在线音乐服务的月活跃用户数分别为1.05亿、1.47亿、1.81亿,截至2021年6月30日,网易云音乐月活用户达1.85亿,在线音乐付费用户数为2752万。同时,在线音乐付费率达到14.9%。

笔者梳理腾讯音乐三季度报发现,其在线音乐付费用户新增500万,同比增长37.7%;总会员数为7120万,创下历史新高;单季度会员收入19亿元,与上年同期相比增长30.2%;而付费率更是达11.2%,高于去年同期的8.0%与今年第二季度的10.6%。

持续的亏损下,网易云音乐上市迫在眉睫了。上市融资是当下更好的选择。

03

终极命题:如何抓牢年轻人

一个重要的数据是,网易云音乐超9成活跃用户年龄在29岁以下,2020年新增用户中,60%是00后。也就是说,大部分用户是90后和00后。

在各种休闲、音娱软件层出不穷的今天,能够持续抓住年轻人才是一款APP生存的法宝。

云音乐还有很多挑战。

首先,视频玩家的挤压。

年轻用户的时间都花在了哪里,相信B站、抖音甚至微博、小红书都榜上有名,这已经是一种共识。

互联网平台的音乐江湖从不曾平静,在线音乐市场仍然有很大的争夺空间,所以抖音也好,B站也好,纷纷在布局。

此前,字节跳动正在研发一款名为“音乐帮”的新产品,试图打造一个独家音乐版权平台;B站发布了“音乐星计划”,大力扶持优质的音乐创作者。它们的入局,成为搅动音乐江湖的新变量……

不仅如此,网易云音乐的制胜法宝也在被“攻击”,音乐和短视频APP都开始打造专门的社区氛围,来吸引00后们。

其次,要年轻人不止“来”,还要来“付费”。

不仅要抓住,还要抓牢,音乐不同于其他,并不是生活的必需品,更像是消遣用品;尽管对于大多人来说每天听一听音乐已经成为了一种生活方式,但并不是所有人都有付费习惯。

网易云音乐以“社交”为突破口,走出了一条与腾讯音乐不一样的道路。它通过音乐连接起用户,用户可以通过评论找到志同道合的伙伴,社区氛围很浓厚,却不代表付费意愿。

还有重要的一点,网易云音乐在许多网友心中是排名第一的在线故事墙,每首歌的每一条评论都是一个故事,配着音乐直达心底。

但越来越多的网友发现,庞杂的社交功能催生了很多不切实际或者没有价值的内容,这不仅没为网易云音乐夯实社交属性,更是影响了老用户的体验。

还有,对抗腾讯——阿里巴巴、百度和网易几大巨头,一起抱团对抗腾讯音乐,并不罕见。

在云音乐上市前的股权架构中,网易持股62.46%,阿里巴巴持股10.81%,百度持股4.26%。云音乐分拆上市后,网易仍将继续持有不少于50%的投票权,为控股股东。

巨头之间合作却不止于音乐,当年阿里战略投资网易云音乐的同时,网易也将其电商业务网易考拉作价20亿美元,全部卖给阿里巴巴。

如今,网易云音乐上市,它将在二级市场与腾讯音乐平视,新的故事也要开始了。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

安克创新,被误伤的出海巨头

脱水研报

-

公司原先为中国石油大学校办企业,主要生产基础有机化工产品,产品包括碳酸二甲酯、碳酸丙烯酯、碳酸乙烯酯、碳酸甲乙酯等碳酸酯类产品,以及六氟磷酸锂、电解液添加剂和M

-

贝壳投研(ID:Beiketouyan)说:并不因为股票涨得好我们才去研究,而是因为我们想要看一下它是否有投资价值。 九洲药业是一家化学原料药企业,本来以为

-

公司是国内领先的全品类职业教育培训机构,2020年底已在全国设立1669家直营网点,覆盖超过300个地级市,服务全国数亿知识型就业人群。据西部证券研报分析,职业

-

无独有偶,医药行业不只片仔癀有这一个特点,还有化学制药龙头恒瑞医药,在昨日医保政策利好消息刺激下,恒瑞市盈率一度突破了80倍,而大家都知道,恒瑞2023年一季度

-

奥佳华前身为成立于1996 年的蒙发利,是国内第一家按摩器具行业上市企业,也是全球最大的按摩器 ODM 企业。公司依靠研发、技术创新、生产、制造等行业领先的优势

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

联泓新科(003022)是国内光伏级EVA领军企业,产量产能居前;福斯特(603806)是光伏胶膜行业龙头,市占率约60%。

-

Rystad Energy报告显示,截至2021年11月底,全球已发现的总储量为47亿桶油当量,为近75年来最差,同时勘探储量与产量的比率处于2011年以来最低

-

最近,力拓因安全问题关闭了其在南非的理查兹湾矿业公司,此外中国和世界其他地区对锆英砂日益增长的需求,导致全球优质锆英砂的供应压力加大,促使价格上涨。PYX今年已

-

点评:随着量子信息、人工智能等高新技术的发展,半导体新体系及其微电子等多功能器件技术也在更新迭代。虽然前三代半导体技术持续发展,但已显现出难以以同时满足高性能、

-

汽车产业正在快速向电动化、智能化、网联化发展。Strategy Analytics数据显示,2019年纯电动车单车平均半导体价值达到775美元,为燃油车的两倍有

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵