这个曾经的伪风口要变真风口了

近日,顶级私募高毅资产首席投资官邓晓峰的观点纪要,在圈子里刷屏了。

邓晓峰在十几年前,就已经是行业里闻名的大佬了。

他的会议纪要里,很多观点比较大胆,结合我们的判断,接下来A股可能处于一个大的转折点:

1、他认为,今年有一个现象是,很多大机构不再增加管理规模,甚至还有缩减规模的;这种缩减也不是看空市场,而是觉得今年的市场管理难度比前两年要更大,今年的市场可能更像2013年。也就是说,今年闪耀市场的不是大公募,而是小规模明星私募。

2、他认为,今年结构化机会大于主流共识的抱团机会,中小市值的非市场主流共识的个股机会更多,但把握难度更大。

站在当下,我们确实看到资金抱团的头部公司仍处于上升趋势中,但是大公司已经被发掘的很充分了,从估值角度看性价比不太高。

那么下半年对公募基金投资来说,应该去寻找知名度并不是很高、可能管理规模在100亿以下,但属于新兴成长风格、选股能力强的基金经理,这里面或会产生未来的明星基金。

我们觉得这种变化的核心,来自于2月份,抱团股崩盘后市场对纯基本面研究信仰的崩溃。

从长期看,机构化趋势不可逆,但是,随着主流赛道估值上天,海外流动性见顶,不再是之前那种强化核心抱团股的估值和逻辑,那么今年非市场主流共识的机会有望大幅提升。

问题来了,什么样的是非市场主流共识的机会?

今天,给大家介绍一个可能即将迎来高速增长的行业----虚拟现实(VR/AR)行业。

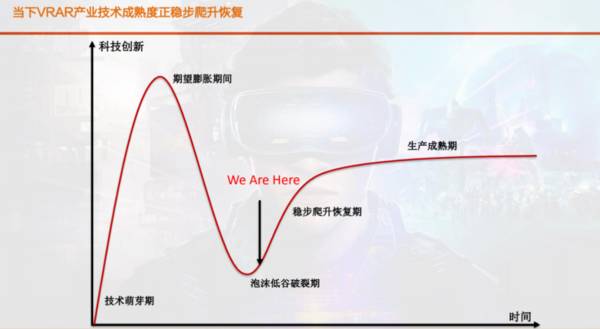

虚拟现实(VR/AR)一直是一个革命性的科技,2015年~2016年曾经爆发过VR大热,成为消费电子的一个亮点。但因为未能探索出足够的落地场景,加上在实际体验时,晕眩感、分辨率低、体积大、价格贵等缺点,使得之后又陷入一片低谷,最后成为了一个伪风口,很多当时涌入的资本最后变成一地鸡毛。

硬件和内容的痛点制约了产业链发展,随着硬件、内容两大痛点被逐渐解决,VR/AR市场即将迎来高速增长拐点。

一、VR/AR近期产业动作频繁

1、5月16日,2021年腾讯游戏年度发布会上,Metaverse元宇宙成为关注焦点,腾讯高级副总裁马晓秩称其为超级数字场景。

2、5月10日,国内领先VR厂商Pico发布最新VR产品Pico Neo3,填补国内消费级VR产品空白。

3、4月21日,苹果公司召开春季新品发布会,主题是“Spring Loaded(踏春而来)”,苹果CEO蒂姆库克在接受采访时表示,AR对苹果的未来至关重要。

4、4月6日,据报道,微软与美国国防部签订了219亿美元订单,未来十年内将向美国国防部提供12万副头戴式AR设备。

此外,接下来值得注意的是:

1、5月25日将召开国内知名券商组织的VR/AR产业峰会,有望进一步引起市场关注。

2、今年6月8-12日,苹果公司将召开2021年度苹果全球开发者大会(WWDC21),据中国电子报报道,苹果有可能在此次大会上发布首款VR眼镜。

从近期产业动作来看,我们认为2021年全球虚拟设备出货量有望进一步提升,头号世界的大门或已打开。

二、随着硬件、内容两大痛点被逐渐解决,VR/AR市场即将迎来高速增长拐点

VR/AR设备近年来一直是科技巨头重点布局的方向,但此前多年一直处于产品探索期,未能实现放量增长,主要是受制于设备的两大痛点:硬件上易对用户产生眩晕感,内容上较为匮乏。但随着技术进步与产业的持续推进,眩晕、内容匮乏两大问题正在被逐步解决。

1、在硬件方面,眩晕主要来自VR显示的两大问题:显示时延和辐辏调节冲突。

显示时延是指用户头部物理移动与头盔上实时刷新图像到达用户眼睛之间的延迟时间,人在一定范围内能感知到视觉和听觉中相对较小的延迟,这种延迟容易让人产生眩晕感,但是当绝对延迟控制在大约20ms以内时,就让人难以察觉,也就不容易产生眩晕。

最新的VR显示方案Fast LCD与AMOLED显示屏改善了显示时延的问题。Fast LCD最短响应时间为5.5ms,加上帧间时延后显示时延达到16.6ms。而AMOLED屏幕响应时间非常短,几乎可以忽略不计。

辐辏调节冲突是由于双目视差在产生3D效果的同时,双目辐辏调节与视觉屈光不匹配,头显难以如实反映类似真实世界中观看远近物体焦距与辐辏的对应变化而产生。2019年以来,各大厂商利用显示屏变焦、光学透镜变焦等技术,大幅降低了视觉辐辏调节冲突导致的晕动症和视觉疲劳,并且通过结合用户的眼球追踪数据和近视眼数据,能够让近视用户不戴眼镜也能清晰看到VR画面,进而扩大了VR眼镜的适用消费群体。

2、在内容方面,VR内容正在迅速丰富化。

2020年以来,VR行业中的内容生态正在快速丰富,为VR/AR行业爆发式增长奠定坚实基础。

VR游戏数量在快速增长,目前支持VR的游戏总数已达5790个,游戏《半条命: Alyx》成为爆款,《行尸走肉:圣徒与罪人》等游戏销量也逐步提升。根据Steam的年度回顾,2020年VR游戏销量同比增长32%。

2020年9月,Facebook发布新款VR一体机Oculus Quest 2,随后迅速成为爆款。近期,Facebook副总裁表示,Quest 2销量已超过历代Oculus VR设备总和。据预测,Quest 2在2020年销量超过250万台,在2021年一季度销量已接近150万台。

在Facebook示范效应下,预计索尼、苹果等科技巨头新款VR/AR设备也将陆续面世,进一步打开VR/AR市场空间。此外,全球最大游戏平台Steam的VR月活跃用户较2020年初已实现翻倍增长,在2021年3月占比达到2.3%。

随着硬件、内容方面的痛点被解决,未来有望进入VR设备销量增长-用户增长-内容需求增长-内容开发收益提升-内容爆发-设备销量加速增长的良性循环,VR/AR产业即将迎来爆发增长的拐点。2020年全球VR头显出货已超过600万台,预计2021年全球VR销量将达到1500万台,在全球游戏机中的渗透率为27%。2021-2022年的VR设备类似2019-2020年的AirPods,正处在渗透率快速提升的阶段。

此外,根据咨询机构预测,到2025年全球AR设备出货量将达到2440万部(2020年全球VR/AR合计出货仅584万台),2020-2024年CAGR为48%。VR/AR行业的快速增长,有望为产业链公司带来业绩增长动力。

三、VR/AR产业链中具体受益方向

1、VR/AR硬件产业方面:主要包括终端/整机代工/外设,以及光学器件、芯片、显示屏、传感器、摄像头等核心器件。

1)终端/整机代工/外设:终端方面,主要包括PC端设备、一体机等;整机代工和外设方面,歌尔股份是全球VR一体机代工领军厂商,占据Quest、PS VR等产品绝大多数份额。

2)核心器件:主要包括光学器件(蓝特光学、美迪凯、联创电子、水晶光电等)、芯片(华为、高通、三星、韦尔、全志科技、瑞芯微等)、显示屏(京东方、深天马、蓝思科技等)、传感器(意法、博世、村田、赛微电子等)、摄像头(舜宇、索尼、三星等),其中由光学器件和显示屏构成的光学系统是终端设备的核心。

2、VR/AR内容产业方面:主要集中于游戏、视频、展示等领域,未来将快速向零售、安防、教育等领域渗透。

目前,VR已广泛运用于游戏、视频、房产交易、零售、家装家居、文旅、安防、教育、直播以及医疗等领域,其中游戏占比35.7%,视频占比20.3%,直播占比11.2%。

随着5G建设的加速、行业巨头的持续投入以及运营商补贴,VR/AR设备渗透率正在提升,预计VR游戏、VR视频、VR展示等行业应用将快速发展,产业链核心公司有望持续受益。

编辑按:本文转载至微信公众号 “ 投研老司机 ” 贝壳投研经授发布 。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

雅培奶粉被罚!企查查数据:前4月我国奶粉企业注册量同比下降60%

脱水研报

-

公司是国内自主车灯品牌龙头,专注于汽车车灯业务,2011-2020年营收复合增速约23.5%,国内市占率接近传统外资车灯巨头。据开源证券研报分析,车灯光源沿卤素

-

不知道什么时候起,那些针对敏感肌的品牌,从国外的理肤泉、城野医生,到国内的薇诺娜、玉泽就开始崛起了。这些品牌的产品越来越受到消费者的追捧,好像皮肤敏感的人也越来

-

公司核心CDMO主体澳赛诺成立于2007年,目前CDMO业务核心客户群包括吉利德、Incyte、AMPAC、Vertex、BI、硕腾以及国内的前沿生物等。据华西

-

公司持续加强研发投入,2020年推出12路MPPT的1500V大功率逆变器,顺应终端大尺寸趋势,为最早发展1500V大功率逆变器技术的企业之一。据西南证券研报分

-

2020年9月28日随着TCL科技支付全部股权转让款,公司混改正式完成;2021年6月20日公司发布了混改后第一次股权激励方案,主要包括期权激励计划和员工持股计

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:目前我国人口老龄化趋势逐年显现,国家频频发布政策促进我国养老产业的发展。在业内人士看来,中国将进入以长寿为主导的老龄化阶段,养老已经成为一个潜力巨大的朝阳

-

据悉,该项目2004年由国家原子能机构批准立项,采用国际合作模式,由中国、德国联合设计,中国核工业集团所属中核四川环保有限责任公司负责建设,多家单位参与协同攻关

-

氢燃料电池汽车是新能源汽车的重要技术路线之一,近年来受到国家政策的大力支持,迎来重大发展机遇。根据《节能与新能源汽车技术路线图2.0》规划:到2025年,氢燃料

-

点评:脑科学技术体现神经标记和神经环路示踪技术、大脑成像技术、神经调节技术、神经信息处理平台等方面。脑科学旨在探索脑认知、意识及智能的本质和自然规律,人工智能致

-

目前我国民用航空发动机正处于起步阶段,除了AES100以外,应用于C919大型客机的CJ-1000发动机,以及应用于CR929远程宽体客机的CJ-2000发动机

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个