中国新能源汽车产业变革与当下的投资机遇

编辑按:本文转载至微信公众号“雪球佛系小资”,飞鲸投研经授发布 。

这两年新能源汽车在我国快速发展,在过去的十年里,我国新能源汽车产业呈现出了持续高速增长的态势。从2019年下半年开始到2020年上半年,由于受到经济下行压力、行业调整以及新冠疫情等多重因素影响,行业增长进入了短暂的停滞。从2020年下半年开始,产业在逐渐恢复活力,新能源汽车的市场占有率从年初的5%提升到了年末的9%。截至2020年底,我国新能源汽车销量已经连续三年超过了100万辆,同时连续六年位居全球第一,成为汽车产业电动化转型的重要驱动力。

10月,新能源汽车市场热度不减。在中国,当月新能源汽车销量同比增长134.9%,再创历史新高中汽协数据显示,10月我国新能源汽车销量为38.3万辆,再创历史新高,同比增长134.9%,环比增长7.2%;1~10月我国新能源汽车累计销售254.2万辆,同比增长176.6%。

10月我国新能源汽车市场渗透率继续维持历史高位,为16.4%,新能源乘用车市场渗透率为18.2%。1~10月,我国新能源车渗透率提升至12.1%,环比提升0.5个百分点。

10月国内新能源乘用车市场依旧“百家争鸣”,共有6家企业批发销量破万辆。其中,比亚迪以8.03万辆的成绩稳坐头名;特斯拉中国则凭借5.44万辆的批发销量位列第二;第三名上汽通用五菱的销量为4.21万辆;上汽乘用车、广汽埃安和小鹏汽车则分别以2.41万辆、1.21万辆和1.01万辆的销售成绩分列四至六位。

这两年特别火的五菱宏光MINIEV车型当月零售销量为4.78万辆,超过上汽通用五菱品牌的单月批发销量。主要是因为9月上汽通用五菱品牌经销商批发量较大而零售量较低,致使部分车辆在9月批入10月售出。

新能源汽车销量火爆的同时,上游动力电池装机量也“同频共振”。据中国汽车动力电池产业创新联盟发布的数据,今年10月,我国动力电池装机量为15.4GWh,同比上升162.8%,环比下降1.8%。其中,三元锂电池10月装车7.0GWh,同比上升104.3%,环比上升13.5%;磷酸铁锂电池装车8.4GWh,继续维持对三元锂电池的优势地位,同比上升249.5%,环比下降11.6%。

具体到动力电池供应商来看,10月我国动力电池装机量排名前三的企业分别是宁德时代、比亚迪和国轩高科。行业集中度方面,10月我国新能源车市场共计39家动力电池企业实现装车配套,较去年同期增加两家。排名前3、前5、前10的动力电池企业动力电池装车量占总装车量比例分别为75.5%、83.6%和91.8%,行业集中度较上月有所降低。

比亚迪集团总裁王传福在11月19日的一次会议上这样判断。“按照保守估计,明年年初国内新能源汽车渗透率可以达到20%,明年年底预计可以高达35%,远远超过原本的规划。”按照国务院办公厅去年发布的《新能源汽车产业发展规划(2021—2035年)》,我国新能源汽车渗透率(新能源汽车新车销售量占汽车新车销售总量)预计在2025年达到20%。

鹏汽车董事长何小鹏曾预计,到2025年全国新能源汽车新车销售渗透率将达到35%。但在三个月后的“1024”活动日上其将2025年预估渗透率提高到了50%。这一目标是国家产业规划目标的2.5倍。

按何小鹏预计到2025年渗透率达到50%,意味着截至2025年新能源车对于产业链上下游的需求也是规划的2.5倍,那么新能源整车、动力电池、上游的材料企业仍然有预期之外的巨大需求和市值上升空间。

在2021年上半年新能源汽车赛道融资金额Top10项目中,除了比亚迪、领跑汽车、小鹏汽车等新能源车企,还出现了蜂巢能源、特来电、金力永磁等上下游供应商、运营商。新能源汽车与传统燃油汽车的大部分零部件、结构以及技术应用都是类似的,例如车身、悬架、内饰、轮胎以及仍在不断发展的自动驾驶技术等等。

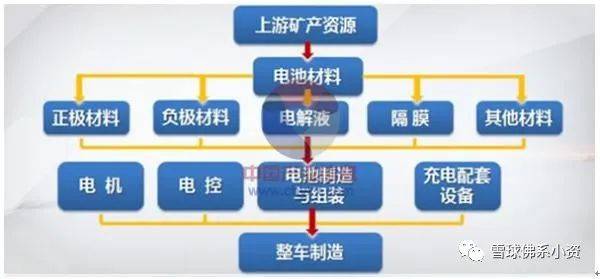

二者最大的区别在于动力系统,也就是我们经常提到的新能源汽车特有的电池、电机、电控系统。

电池

锂离子电池是目前世界范围内普遍使用的新能源汽车电池类型

锂离子电池

LG化学:

已进入扩张期,2021年5月,LG新能源在全球注册电动车动力电池总量(装机量)为19.7GWh,超越宁德时代成为当月冠军。截至2020年底,LG新能源在全球拥有四个生产基地,分别位于韩国苍梧、美国霍兰德、中国南京、波兰,分别拥有的产能规模为18.2GWh、2.6GWh、35GWh、15GWh,总计70.8GWh。

松下:

松下与特斯拉深度绑定,采用镍钴铝酸锂(NCA)路线,并以18650和21700圆柱电池闻名。松下目前有包括二次电池事业部在内的7个事业部,2015-2019年松下二次电池事业部营收处于200-300亿人民币左右(日元兑人民币汇率按0.065换算),占松下总收入的4.9%逐渐提升至5.56%左右,总体比重仍较小。盈利方面,二次电池业务始终处于盈亏平衡线附近,给公司稳定在5%左右的利润率带来拖累。

宁德时代:

成立于2011年,总部位于福建宁德。公司专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,致力于为全球新能源应用提供一流解决方案,目前,宁德时代拥有四大生产基地及两大研发中心,并分别在德国、法国、美国、加拿大、日本等国设立了分公司,业务辐射全球。2017年,宁德时代动力电池出货量超越比亚迪爬升至全球第一;2020年,作为新能源代表的宁德时代市值超越中国石油;2021年,宁德时代市值破万亿。

国轩高科:

公司系国内最早从事新能源汽车动力锂离子电池自主研发、生产和销售的企业之一,专业从事新型锂离子电池及其材料的研发、生产和经营,拥有核心技术知识产权。主要产品为磷酸铁锂材料及电芯、三元电芯、动力电池组、电池管理系统及储能型电池组。公司研发的JTM电池技术在能量密度、循环次数等指标上达到全球领先的水平,不输宁德时代(CTP)和比亚迪(刀片电池)的电池指标,大众中国对国轩高科实验室进行认证审核,且已向国轩高科派驻20人左右的专家团队。

亿纬锂能:

公司的主要业务是消费电池(包括锂原电池、小型锂离子电池)和动力电池(包括新能源汽车电池及其电池系统、储能电池)的研发、生产和销售。技术已摆脱依赖SKI,自研三元软包已批量供货小鹏,且送样戴姆勒新项目,自研三元方形已获华晨宝马定点。

电池产业链

拆解新能源汽车电池的产业链构成可以发现,上游厂商一般生产相关原料,包括钴、锂等;正负极、隔膜、电解液的生产商位于动力电池产业链中游,完整电池的生产位于下游。

正极材料

湖南杉杉:

湖南杉杉新材料有限公司于2003年11月正式成立,注册资本5000万元,投资总额近3亿元。湖南杉杉致力于新型锂离子电池正极材料的开发与生产,拥有年产5000吨锂电正极材料的生产规模,产品有钴酸锂、锰酸锂、镍钴二元系、镍钴锰三元系、磷酸铁锂、钛酸锂等。据有关数据显示,其产品国内市场占有率超过30%。

当升科技:

当升科技成立于2001年,主要从事钴酸锂、多元材料及锰酸锂等动力电池正极材料的研发、生产和销售,目前已成为三星 SDI、LG 化学、三洋能源、深圳比克和比亚迪等多家知名企业的供应商。当升科技主要产品包括5系多元材料、8系多元材料和钴酸锂材料,根据其发布的2021年半年度业绩预告,预计今年上半年盈利4.1亿元-4.5亿元,同比增长180%-208%。

容百科技:

容百科技成立于2014年,2016年掌握了生产NCM622和NCM811三元正极材料的技术和关键工艺,2017年成为了国内首家实现NCM811大规模量产的正极材料企业,在全球范围内率先将NCM811产品应用于新能源汽车动力电池,生产规模均处于全球首位。2021年上半年净利润为3亿元-3.4亿元。

负极材料

贝特瑞:

贝特瑞成立于2000年,是一家以锂离子电池负极材料和正极材料为核心产品,全球最重要的锂离子电池正负极材料研发与供应商之一。截至2020年末,贝特瑞的锂电池负极材料产量及市占率连续七年位列全国首位。从增长趋势来看,2018-2020年间,贝特瑞的产量由4.54万吨增加至8万吨,市占率由17.26%增长至22%,龙头地位稳固。

翔丰华:

翔丰华主要从事锂电池负极材料的研发、生产和销售,是国内先进的锂电池负极材料供应商,主要产品可分为天然石墨和人造石墨两大类,产品应用于包括动力(电动交通工具,如新能源汽车、电动自行车等)、3C消费电子和工业储能等锂电池领域。目前,翔丰华已成功进入LG化学、三星SDI等海外大客户供应链,进而成为特斯拉上海工厂项目的间接供应商。

电解液

天赐材料:

天赐材料成立2000年,由日化材料起步,2005年进军电解液市场,2011年自研自产电解液材料六氟磷酸锂,电解液原材料成本低于外购。目前天赐材料已经进入CATL与ATL供应链,出货量市场规模第一,成为电解液龙头。

新宙邦:

新宙邦是国内新能源汽车产业链电解液领域的头部上市公司,其电池化学品主要产品为锂离子电池电解液、电解液添加剂、新型锂盐、碳酸酯溶剂、超级电容器化学品和一次锂电化学品。新宙邦于2000年左右进入锂电池行业,现在已形成较为完善的产能布局,现有和规划产能约20万吨,在南通、惠州、苏州和福建三明都有厂区。

隔膜

恩捷股份:

成立于2010年,主营锂电池隔膜类产品。公司主业隔膜出货量2018年全球市占率14%,全球第一;国内市占率20%,是全球出货量最大的锂电池隔膜供应商,市场份额也为全球第一。客户方面包括松下、三星、LG Chem等国外企业以及宁德时代、比亚迪、国轩、孚能、力神等超过20多家的国内锂电池企业。

星源材质:

公司于2003年成立,2010年投产首条干法隔膜产线,2014年投产首条湿法隔膜产线,截至2020年底公司隔膜产能已达15.4亿平米(干法6亿平米+湿法9.4亿平米),主要客户涵盖LG化学、三星、宁德时代、比亚迪、村田等国内外主流电池厂。

无论是三元锂电池还是磷酸铁锂电池,其累计装机量都在不断提高,有机构预测,未来五年内,我国汽车动力锂电池市场规模将保持复合增速20%以上增长,到2025年我国动力锂电池装机量将达到232GWH。

电机与电控

电机与电控产品成本可占整车制造成本的30%左右,且是新能源汽车厂商十分关注的动力部件。通常一辆新能源汽车搭载电机与电控系统各一个,高达96%的纯电动汽车电机与电控为配套供应。

电机

日本电产:

日本电产是世界知名的电机生产商,其最新的驱动马达系统“E-Axle”已经累计销售了数十万台。自2019年4月起,日本电产作为一级供应商陆续研发并量产了“E-Axle”的“Ni150Ex”、“Ni200Ex”、“Ni100Ex”、“Ni70Ex”、“Ni50Ex”共计五款机型,预计可覆盖全球98%的新能源汽车市场。目前采用了“E-Axle”驱动马达系统的车企包括广汽埃安、广汽丰田、蔚来、吉利等。

大洋电机:

大洋电机成立于1994年,是国内头部的电机制造厂商。大洋电机拥有每年超过7500万台套建筑及家居电器电机、30万台套新能源汽车动力总成系统及500万台车辆旋转电器的生产能力。据相关资料显示,大洋电机预计2021年上半年净利润为2.15亿元-2.85亿元,同比增长181.65%-273.35%。

电控

海纳川:

海纳川成立于2008年。是一家国际化、综合性的汽车零部件集团,产品布局包括:内外饰系统、电子电器系统、底盘系统、动力系统、车身系统、新能源产品等。海纳川2020年营业收入达658亿元,位列《美国汽车新闻》全球汽车零部件供应商百强榜第42位,上榜中国汽车零部件企业第2位。海纳川公司拥有40余境内企业,10余家境外工厂,在欧洲、北美、亚太建立了研发中心,全球员工超过27000人。

启明信息:

启明信息成立于2000年,是国内唯一一家专门从事汽车管理软件与汽车电子产品研发、制造及服务的高科技企业,围绕“一基础、两核心”(启明星云FusionCloud一个基础平台,企业数字运营和智慧营销及智慧汽车两个核心业务)展开经营活动。根据其2020年年报显示,启明信息实现营收15.52亿元,同比增长2%;实现归属于上市公司股东的净利润1.27亿元,同比增长39.48%。

亚太机电:

亚太机电致力于汽车基础制动系统、汽车电子控制系统、智能驾驶系统、轮毂电机以及线控底盘系统的开发、生产、销售,于2009年8月28日在深圳证券交易所上市,是国家重点高新技术企业。亚太机电的产品销售网络覆盖了国内各大知名的整车企业和国际著名的汽车跨国公司,并自营出口南北美、欧洲、中东等国家和地区,现已进入了大众、通用、本田、日产、Stellantis(原PSA)等采购平台。

总的来说,我国新能源汽车市场仍具有较大发展潜力,据中汽协预测,2021年我国新能源汽车产销量将超过180万辆。在电池材料、电控系统的不断发展下,新能源汽车与传统能源汽车的动力差距将越来越小;同时充电桩、换电站等配套设施的不断完善也在补齐曾经新能源汽车的使用短板。相比于燃油汽车,新能源汽车的电子架构能与自动驾驶技术实现更加深度的融合,这些都会使得新能源汽车的未来市场得到进一步扩张。而位于新能源产业链中的企业和供应商,也必将进入新的征程。

今年是中国新能源汽车的爆发元年。中汽协数据显示,9月我国新能源乘用车的渗透率已接近20%,达到19.5%。新能源汽车产品力和性价比持续提高、消费市场认可度不断加深,是新能源汽车销量得以快速增长的原因。

新能源汽车具有节能环保的特点和优秀的驾驶体验,使得越来越多的消费对新能源汽车青睐有加,所以市场今年炒的公司的股票基本上围绕着新能源这条核心赛道来,市场的资金基本上集中的景气度确定性相当高的行业,所以今年新能源和光伏产业的公司,股票基本上都疯涨。从产业链来看,新能源生产、新能源储藏和输送、新能源利用这三个环节将迎来爆发式增长。反映到资本市场,新能源行业近几年的优秀表现有目共睹。众多细分赛道被投资者充分挖掘,相关投资标的如宁德时代、隆基股份、恩捷股份、阳光电源、比亚迪等公司股价走出翻倍行情。

所以在很多普通投资者眼里,投资选择的公司比较难的,即使买到好的股票可能也拿不住。

我个人认为大部分投资者还是适合选择去投资行业的指数基金,比较的稳妥最近天弘指数基金就新推出了天弘中证新能源车指数C(F011513)跟踪中证新能源汽车产业指数,从沪深市场中选取业务涉及新能源汽车产业的上市公司证券作为指数样本,以反映新能源汽车产业上市公司证券的整体表现。

目前这支基金的基金经理是沙川主理。沙川先生:南京大学数学硕士学位。历任中国中投证券有限责任公司量化分析师。历任金融工程研究员、天弘量化驱动股票型证券投资基金。

这支基金近半年来涨幅48.28%,大幅度的跑赢沪深300指数。

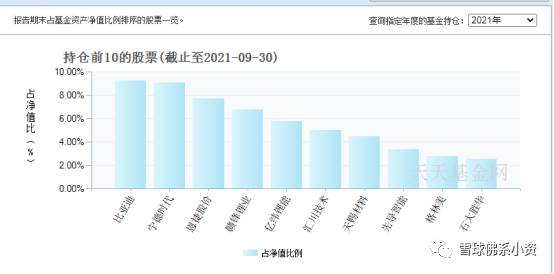

目前这只基金规模达到4.7亿元基金的十大持仓股,基本上涵盖了目前市场主流的新能源的公司,持仓排名第一就是比亚迪,第二就是电池龙头公司宁德时代,第三电池隔膜龙头企业恩捷股份,第四是锂公司。

新能源车是中国新经济产新业中的重要支持,是新能源战役中的重要载体。新能源车的产业链会带动从芯片,高端制造,人工智能,智能机器人等一系列产业的发展目前来说新能车的浪潮才刚刚开始,现在都是在上游的资源,而接下来,我更看好接下来的新能源智能化。

市场可能周期一波一波的来,如果把握不住市场革命的变化周期,那么就失去比较大的超额收益,目前去盲目的跟风买入一些公司,比如现在特别热门的上游资源类的公司反而更加造成风险加大。所以大部分人还是适合这样的指数基金的投资,如果你正想参与这一场大浪潮的发展中,不妨了解了解这支天弘中证新能源车指数指数基金。投资还是存在多多少少的风险,不是股票一直在上涨就不存在任何的风险了,所以不管买入一家公司还是投资一只基金都要自己独立去思考判断,再选择比较正确的投资,投资盈亏自负。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

药明康德新药开发有限公司是以制药及医疗器械研发为主的技术公司,成立于2000年12月,总部位于中国上海。公司主要为制药公司提供小分子化学药制药研发服务(CRO)

-

(1)渠道低库存形成弱周期性,平滑业绩周期波动白酒行业的产量和库存量都具有明显的周期性。白酒无保质期,也不属于生活必需消费品。经济发展较快时,商业活动和大众消费

-

美加净面霜陪伴了我整个童年,六神花露水我昨天还用,在商场里时不时会看到佰草集的影子,只是我做梦也没有想过,这些产品,竟然来自同一家公司,上海家化。看着六神的包装

-

东方生物成专注于IVD诊断试剂行业,已建立POCT快检、分子诊断、液态生物芯片多个技术平台,形成从抗原抗体等生物原料到诊断试剂和仪器的全产业链布局,其中POCT

-

据首创证券研报分析,公司依托无机氟化工基础及一体化优势,延伸布局新能源汽车产业链。公司2010 年打破国外技术垄断规模化生产六氟磷酸锂,同年开始进军动力电池领域

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

行业另一家公司群翌能源也表示,现在有一些机型已经能稳定出货,同时公司也开始接韩国及加拿大的订单,今年公司营收有望是去年的三倍以上,估计有机会再创新高。目前国内燃

-

智能电网是指以特高压电网为骨干网架,利用先进的通信、信息和控制技术,构建以信息化、自动化、数字化、互动化为特征的统一的坚强智能化电网,其本质是以电网输配电等环节

-

机构分析指出,国内新能源汽车IGBT模块市场中,海外企业占据垄断地位,其中英飞凌市占率达到58.20%。国内企业近年成功在国内新能源汽车用IGBT模块市场中占取

-

2021年,维生素E复产规模持续低于预期,龙头企业陆续在下半年面临停产检修,VE供给或将进一步紧缩;需求端,2021上半年,生猪、能繁母猪存栏量分别连续20个月

-

在“双碳”目标下,我国氢能产业发展正步入快车道,目前已有50多个地级市发布氢能产业规划。业内专家预测,国家层面关于氢能产业发展的顶层设计也将出台。机构预计,到2

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个