微博迟暮,二次上市也“浪”不起来

编辑按:本文转载至微信公众号“伯虎财经”,飞鲸投研经授发布 。

今年3月,曾经的“门户四巨头”之一新浪纳斯达克退市,更名新浪集团控股有限公司,走完它21岁的上市生涯。

略显尴尬的是,新浪的下场姿势稍显狼狈,市值只剩下25.96亿美元,即使今年来一直阴跌超30%的子公司微博,现在其美股的市值仍是母公司的近4倍。

新浪退市后,微博成了担当。与新浪可以退居幕后不同,微博现在只能往前冲。

11月18日,微博通过港交所聆讯,在它12岁之际,完成二次上市。虽然微博比母公司新浪“年轻”不少,但在互联网这个以日计算生命周期的行业,也老大不小了。

担负使命的老将登录港股后,能否找回自己的第二春?

避过微信,却没能逃过短视频

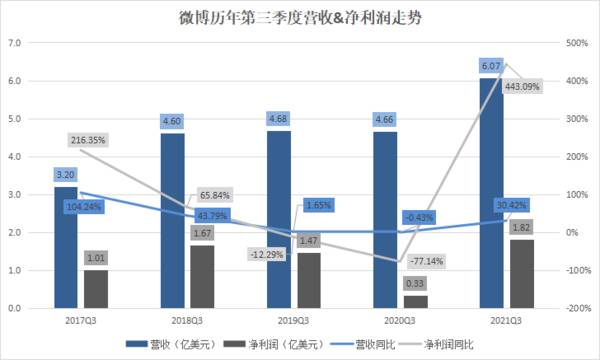

双11这天,微博发布2021年第三季度财报,一些关键性的信息看起来表现良好,比如,营收6.07亿美元,同比增长30%;归属于微博的净利润为1.82亿美元,相比去年增长了4倍。

不过,时间跨度拉长一年,净利润相比2019年同期增长了23.8%,不那么夸张了,营收相比2019年增长了30%,增速没有改变。

有趣的是,相比2018年同期,营收同样是增长了近三成(32%)。也就是说,在疫情前两年,微博的营收几乎停滞。

这不仅是在Q3季报上,还体现在年报上,2018年到2020年,微博的营收分别是16.90亿,17.67亿,17.19亿。

归根结底,还是跟微博的营收组成相关。

在微博Q3财报里,来自广告和营销业务的收入为5.38亿美元,占总营收的比重为88.6%,近九成。

疫情之下,公司难以“开源”,只能“节流”,广告投入必然减少,微博能够实现营收和利润的双向增长实属难事,这从百度今年3季度亏损了165亿(旅游、游戏、教育等行业表现不佳),可见一斑。

不过,微博从2018年开始,营收就停滞在17亿左右,这背后的隐患要比疫情因素严重的多。追根溯源,微博一开始的定位,就决定了它现在的隐忧。

2009年,时任新浪CEO的曹国伟及其管理层用1.8亿美元,结束了新浪股权分散的状态,当年新浪微博推出来,参考对象是Twitter。

微博成立后,发展迅速,一年后,用户数就达到了5千万,2014年,微博赴美上市,年底注册用户到达6亿,月活跃用户接近1.8亿。

不过,上市这年也是微博开始接受质疑的一年。彼时,微博主打的是“社交媒体”概念,布局移动端。不过社交App当时已经有微信跑出来,很多人问“有了微信,为什么还要用微博?”

曹国伟说,上市时,他路演走了七八十个会议,没有一个单子。上市后,微博的股价跌跌停停,低位时,相比发行价几乎腰斩。

微博需要一个意义,曹国伟的回答是:“微博和微信是两个不同的产品,微信是私人社交,微博是公开的社交媒体,这两者的定位在市场是同时存在的,需求可以同时被满足。”

后来,微博还是避开了微信,并在2018年,微博的股市表现到达了一个高峰,相比发行价,涨了6倍。

不过,就像Pony马所言,击败微博的一定不是下一个微博。虽然这句话很像嘲讽腾讯微博,但它暗示了微博的危机。这就是2016年以抖音为代表的短视频如雨后春笋般地冒出来,分流了用户,把微博的广告主的钱也分了。

如果以这个节点来看,就可以为微博2018开始的股市下滑,以及营收增长停滞找到一个合理的答案。

时长的争夺,广告的危机

抖音、快手等短视频平台无疑成了微博增长路上的拦路虎,它们最可怕的不是分流了用户,关键是,它做到了微博一直想做的事:通过视频加上魔性的音乐,自动智能推荐,抢走了用户的使用时长。

第三季度末,微博日活跃用户为2.48亿,两个月前,抖音的日活已经破6亿。

微博CEO王高飞曾表示,移动互联网的竞争已经从用户规模全面转向用户使用时长,各大平台都进入了深耕细作阶段,所有没构成刚性需求的产品随时都有可能被用户冷落甚至抛弃。

为了打造内容,今年3月,王高飞还给出了一套路径,通过热点事件吸引用户进入微博,再通过社交关系提升消费频次,通过视频号提升留存能力。

视频,微博很早也做过。据天眼查App显示,早在2013年,微博就投资了一下科技,它下面有一直播、秒看、秒拍、小咖秀等直播和短视频产品。2018年,微博宣布收购一直播。

(一下科技融资历程 图源:天眼查)

不过,微博起了个大早,赶了个晚集。秒拍,就像微博图文主导下的一个附庸品;一直播,相比虎牙斗鱼,根本无声。

现在,微博最具价值的依然是各种“热搜榜”,它早期的“明星”“网红”“媒体”基因决定了它的资讯播报员角色。

微博拥有很大的用户基数,依然是国内最具影响力的公共社交媒体平台,但注定与深度内容无关。这也就意味着,依赖流量收取广告费的微博,也将困在流量里,微博的想象力已经到顶了。

现在,微博的广告业务也面临挑战。在港股的招股书上,微博提到三个风险因素。

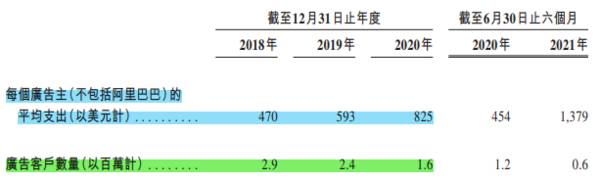

一是,如果广告质量不佳,客户可能会放弃业务往来,或者降低投放价格。从过去几年来看,微博的广告客户呈现下滑趋势,其次广告的费用低廉,最高的2020年,也只有5千多块(汇率6.4计算)。

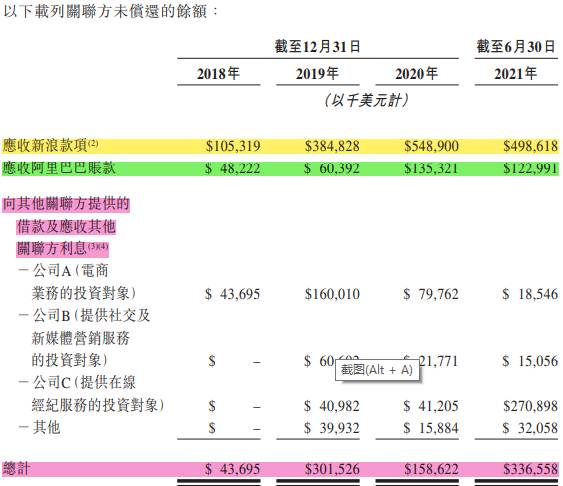

剩余两点,一个是关于应收账款的信贷风险(主要包括一年或以内到期的款项),一个是有关阿里巴巴(最大的单体客户)。

应收账款是这样表述的:客户延迟或无法付款可能会对我们的现金流量及盈利能力造成损害。过去三年,微博的应收账款也在不断增加,包括最大的客户阿里巴巴,以及自己的母公司新浪:

值得注意的是,2020年微博应收账款周转率是5.31,2019年是5.11。据会计行业的数据,社会的平均值是7.8,微博这个水平也就比房地产和建筑行业好点。

在今年,Q1到Q3的数据分别是1.11、1.17、1.20,今年前9个月累计3.82(以上数据来源:东方财富)。

对比Twitter的应收账款(4左右),就会发现,相比那些收取会员费选择看广告的视频网站,这行的钱实属不好收。

流量困兽

2018年,微博成立十周年前夕,一个只服务于几十万人的美学商人做了一个“十年二十人”的专访活动,找来了曹国伟,第一个问题是“您是更喜欢现在的微博,还是2013年的微博?”

曹国伟说:“我觉得最好是两个的融合吧。”

2012年末,新浪进行组织架构调整,开始“移动为先”战略。这年,微博的总注册用户突破5亿,曹国伟开始宣传微博“社交媒体”的概念,并推进微博的商业化进程。微博早早地就掌握了自己的流量和财富密码。

2018年,微博已经有了短视频、KOL,并收购一直播,进行图文到视频,社交媒体到内容社区的转型。

3年过去了,微博没有改变单一的收入结构,但娱乐化、饭圈化的微博,也看不到其它的替代品,这里仍然是KOL的聚集地,依然有众多的粉丝群体。国内的热搜,除了百度,就是微博提供的,这里仍然是流量的一处高地。

但用知乎的叙事来讨论微博的问题,就是缺少延迟满足感,缺少获得感,这让它像一只困兽,明明有很好的流量资源,但一直以来只能用来打广告。

这是公共社交媒体的共同命运。现在,微博市值96亿美元,微博的模仿对象Twitter,尽管布局全球,目前市值也就387亿美元——Meta(原Facebook),市值已经逼近万亿美元。

全球来看,各国互联网三巨头都是社交、电商、搜索,微博本来是握有先机的。但,140字短消息到图文,把熟人社交让给了微信;到短视频,又看着抖音快手拿走份额。

现在,娱乐圈地震失去明星榜单和超话,流量也要被打折。它不像Facebook,通过投资并购搭上移动社交的便车;也不像微信,从小程序到视频号,保持生长的延续性。它就这样,让自己活成了一个互联网古董,一如它背后的新浪。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

王思聪前女友逃税被罚近亿元,下一个会是薇娅李佳琦?

脱水研报

-

一、“东数西算”工程,IDC行业迎来发展新机遇今天说说数据中心,全称互联网数据中心行业,简称IDC(InternetDataCenter),为互联网企业、电商、

-

公司成立于2007年,成立之初专注于半导体产品的设计和分销业务,从事MOSFET、模拟开关、射频芯片、信号链等模拟IC设计与销售;2019年,公司通过外延式并购

-

浙江正泰电器股份有限公司成立于1997年,是国内领先的一站式低压电器产品与系统解决方案供应商;2016年通过收购注入光伏发电资产后通过技术和品牌优势迅速成长为分

-

2019年春糖会期间,公司召开酒鬼酒战略发布会,确立短期30亿、中期50亿、长期100亿的销售目标。当前公司目标明确,人事管理改善显著,产品渠道梳理清晰,短中期

-

每次看到贝泰妮这个企业的时候,一方面,为它目前取得的一些成就感到开心,另一方面,又总是隐隐有些担心。靠一个品牌(薇诺娜)支撑一个企业,也不是不可以,茅台就做到了

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

近年来,国内新型显示产业蓬勃发展,为产业链上游企业带来巨大发展机遇。数据显示,应用于智能手机、车载娱乐、电视、虚拟现实和智能手表领域的驱动芯片市场规模年增长率分

-

点评:脑科学技术体现神经标记和神经环路示踪技术、大脑成像技术、神经调节技术、神经信息处理平台等方面。脑科学旨在探索脑认知、意识及智能的本质和自然规律,人工智能致

-

点评:作为最有潜力之一的后锂离子电池储能体系,锂硫电池因其优越的能量密度得到了广泛的研究和关注。与锂离子电池相比,锂硫电池更轻,而且单位重量能提供高达5倍的能量

-

点评:随着我国餐饮业的高速发展,餐厨垃圾产生量日益增大,据统计,截至2020年我国餐厨垃圾产生量为1.2亿吨。随着我国经济的飞速发展,城市化进程的加快,餐厨垃圾

-

点评:车载AI芯片是人工智能行业的珠穆朗玛,也是自动驾驶实现大规模落地的前提。不少企业纷纷布局,这其中就包括特斯拉和英伟达,而在国内企业方面,地平线走在最前列。

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、