SaaS类公司的估值规律和对比

财税SaaS是财税领域+SaaS服务的交叉领域,我先后梳理:(1)中国的税收特点、企业的税务工作和政策变化;(2)SaaS:定义、需求特点、关键指标;(3)财税SaaS领域的四大投资方向。

本文主要内容:

(1)SaaS类公司的估值规律

(2)SaaS类公司的估值特点和不同

(3)估值高的SaaS类公司有什么特点

(4)平台型SaaS和垂直型SaaS的对比

1、SaaS类公司的估值规律

IT服务类的三种模式有定制类、软件产品类、SaaS类,这三类模式有不同的业务特点(获客方式、营销模式、研发投入等等)、不同的财务数据(毛利率、净利率、应收)、不同的估值体系(PE估值、PS估值)、不同的风险点(产品风险、获客风险、持续性等等)。

定制类业务和财务特点:1、产品按中大型企业客户、政府客户的需求定制开发,项目类型多、规模大、周期长;2、招投标是主要项目获得方式;员工规模是发展的关键支撑,平均员工1万人左右、人均创收100万元;3、毛利率27%左右、净利率7%左右、应收账款周转天数100天、销售费用率4%、研发支出占比10%。

软件产品类:1、核心产品聚集于垂直行业或者业务线,能够实现规模性扩张,比如:酒店、安全、财务等领域;2、核心产品和定制开发结合,同时覆盖中型、大型客户;获客渠道以经销商和直营结合;员工在4000-17000之间,人均创收60万元;3、毛利率在43%-96%之间,净利率在12%-37%,应收账款周转天数40天左右、销售费用率17%、研发支出占比20%。

SaaS类产品:1、核心产品通用化程度高,对客户的复购要求高,用户覆盖C端、B端;2、SaaS产品+PaaS结合,针对重要客户可以实现部分定制开发;获客渠道以公域流量、直营和代理商结合;员工在1000-3000之间,人均创收40万元;3、毛利率在51%-90%之间,净利率在亏损和20%区间;应收账款周转天数在20天以内,有赞、畅捷通无应收;销售费用率40%、研发支付占比35%。

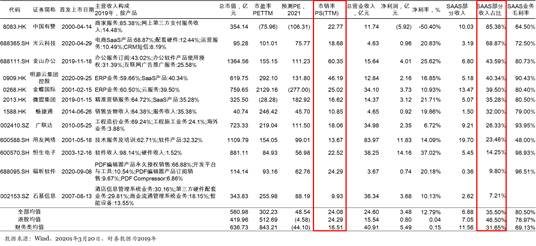

2、SaaS类公司的估值特点

A股和港股给予极高的估值水平,SaaS收入占比超过50%的仅有2家公司;营销、办公等业务类估值高于财务、工具类估值。A股和港股对SaaS类业务的估值水平高于美国市场的代表性公司。

需要说明的是,指标提到的SaaS部分收入为云业务收入,有可能是订阅制收入,也可能包括一次性的项目实施收入。部分上市公司未做详细的拆解和披露。

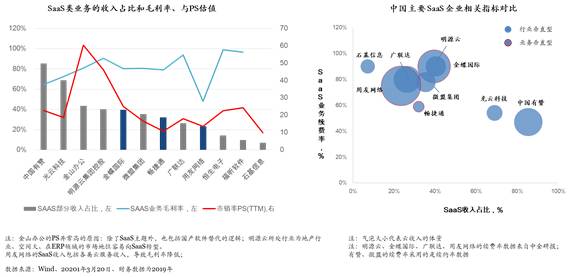

尽管收入占比差异大、估值中位数在22倍;同为财务类的3家公司SaaS收入占比越高、PS越高;SaaS产品的续费率有进一步提升的空间。微盟、有赞同为电商类SaaS产品,但续费率差别很大,原因是在售卖产品时,微盟偏向于一次卖2年有一定的折扣。

3、估值高的SaaS类公司有什么特点

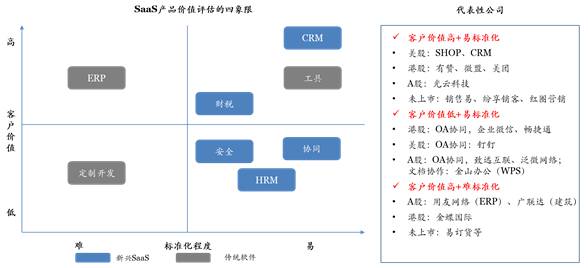

从业务维度,什么才是好SAAS?SaaS提供的客户价值包括两部分,一是增收入,二是提效率、降成本。SaaS产品的三条总结:业务类SaaS优于中后台;易标准化优于非标准化;赋能多方优于赋能一方。

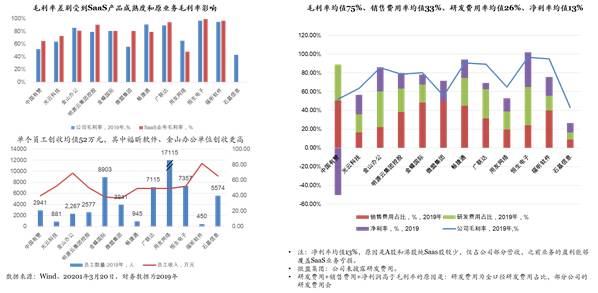

受到研发费用、销售费用的双重影响,当前纯SaaS业务目前普亏;依靠阿里系的光云科技、2C的金山办公实现了SaaS业务的盈利。

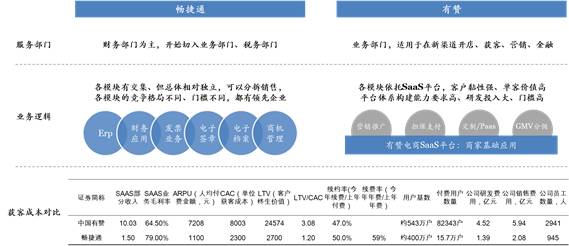

4、平台型SaaS和垂直型SaaS的对比

从财税类SaaS和电商类SaaS对比:畅捷通VS有赞,可以看出两类产品在同一客户的增购方面面临不同的情况,这些情况也会导致单客获客成本、复购和增购的不同。

5、A股和港股的SaaS类公司披露数据不足

上市公司的运营指标披露口径不充分,仅中国有赞、微盟、畅捷通披露相关业务数据。有些公司在讲SAAS的概念,但又不披露具体的业务数据。

结语:

从短期来看,SaaS类公司面临一波调整,近一段时间下跌40%左右,比如明源云、有赞、微盟等等,前期涨幅较大;同期,美股最近一段的saas类公司很稳健,并没有大幅回撤。

中长期来看,在一级市场、在上市周期、在财务数据等角度是变得更好了,SaaS行业的公司依然有投资机会和投资价值。

本文转载至永庆投研公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

再推新品双屏翻译机,科大讯飞能否站稳C端江湖?

脱水研报

-

公司成立于2010年,于2018年上市,主营产品为太阳能电池丝网印刷生产线成套设备,核心设备为全自动太阳能电池丝网印刷机和自动上片机、红外线干燥炉等设备,运用于

-

公司和古井贡在安徽都具有较强的竞争力,同享徽酒消费升级红利。18年以来口子增长有所放缓,略低于市场预期。从趋势上看,自2018年以来,口子窖的营收及净利润增速出

-

公司是国内领先的锂电池正极材料供应商,主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要产品包括 NCM523、 NCM622、NCM811、NCA 等系

-

(1)次高端正值风口,行业迎来三大趋势趋势1:更有“底气”的崛起,行业有望维持快速扩容趋势2016年以来茅台批价再次上行打开价格空间,消费结构改变后,居民与商务

-

2019年,化妆品类零售总额2,992.2亿元,连续五年增速优于限额以上企业商品零售总额增速,2014年以来增长稳定。2020年受疫情影响,1-11月全国限额以

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:换电技术不仅为电动汽车提供了目前最快速的补能方式,在车辆电池全生命周期的健康管理、电网的削峰填谷等领域都有着不可忽视的积极作用。2020年《政府工作报告》

-

东吴证券认为,“十四五”时期,电化学储能作为支撑能源转型的关键技术,将呈现高速发展态势。机构统计,2020年国内电化学储能新增投运规模达1.56GW,首次突破G

-

业内认为,SMR在安全性、多用途、灵活性方面具有大型核电不可替代的优势,如建造时间只需3年(大型核电站5年以上)、高安全性可以建于大城市周边(大型核电站应急规划

-

点评:我国5G消息标准体系已基本完成,基础设施建设火热进行,终端技术准备充分,从孕育期进入到了发展期。目前5G消息应用试点覆盖了政务、金融、互联网、交通物流、医

-

创新创业离不开现代金融,特别是权益性投资的支持。有了充满活力的资本市场,将为科技企业、创新创业、创新驱动战略提供强大的金融资本支持。也有利于创投机构完善资金退出

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一