继续喝酒!

白酒补充

前面文章重点梳理白酒龙头一季度业绩表现,其中并没有提到老白干,因为公司颜值确实一般。

“衡水老白干,喝出男人味”,霸气的广告和目前公司仅仅一百多亿的市值不相配,不过就凭这句广告词,倒是建议《XX有你》的那群跳梁小丑多喝点这个,比牛奶管用。

第一,业绩差。老白干一季度实现净利润0.56亿元,同比下滑14.6%,和其它二三线白酒龙头动辄翻倍增长的强劲增长势头相比,简直就是蹲进了坑里。在消费强劲复苏下,业绩依然出现下滑,可见公司销售端的冷淡和乏力。

这或许是区域特征太明显,品牌认知度不够导致的。

第二,奇葩的商誉。白酒企业专心经营自己的品牌就可以了,所以,白酒板块上市公司中基本都是没有商誉的,像五粮液仅有不到200万商誉,洋河2.76亿商誉、古今古井贡酒5.4亿商誉,但这些龙头动辄几十亿上百亿的利润,即便商誉减值,也是毛毛雨,几乎没影响。

但一年也就3亿利润的老白干却有超过6亿元的商誉,这个主要是公司收购地方区域小品牌产生的。

一旦这个商誉出现减值,对公司的业绩也是致命的打击,2020年老白干就进行了近2500万的商誉减值计提,也是拖累公司2020年业绩的一个原因。

从公司的并购中也能看出来,老白干在经营品牌上的不专一,寄希望通过收购别的小品牌来打开市场,最后搞不好闪了腰。

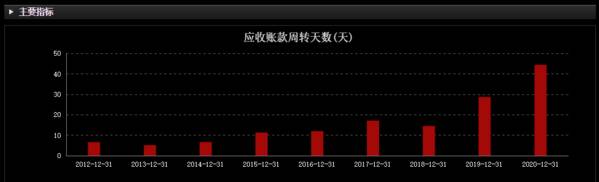

第三,营运能力下滑。白酒企业看重的就是现金流,对公司的存货周转以及回款速度要求很高。

但老白干酒应收账款周转天数在持续大幅攀升,2020年竟到了44天,营运能力持续下滑。这说明公司的回款压力在持续攀升,公司向外赊销压货依然卖不动,这个对白酒企业是致命的。也体现了老白干品牌影响力在大幅下滑,对终端零售商失去了议价力。

下面我们继续来看酿酒行业龙头一季度业绩的成色。

啤酒方面

青岛啤酒:公司一季度实现净利润10.2亿元,同比增长90.3%。

这个业绩是相当的亮眼的,一个季度干了接近去年的一半,也显示了啤酒行业的复苏。

而且青啤通过产品结构的调整,使得2020年的产品毛利率得到了继续提升,显示了公司强大的盈利能力。随着夏季等消费旺季的来临,业绩释放还是值得期待。

重庆啤酒:公司一季度实现净利润2.95亿元,同比增长111.6%。

这个业绩也是相当不错的。重庆啤酒自从被嘉士伯收入囊下后,就开始了产品线的高端布局,正好迎合当下的消费升级以及啤酒行业高端发展的趋势,这也是市场资金看重的点,股价也很强势。

未来,啤酒行业向品牌化、高端化的发展趋势会越来越明显,啤酒龙头要比白酒行业红利更集中,未来会出现啤酒中的茅台。

红酒方面

张裕A:红酒龙头,公司一季度实现净利润2.87亿元,同比增长22.3%。

这个业绩也还可以,但张裕一季度利润其实和重庆啤酒一季度利润差不多,但市值却差了好几倍。

这主要是红酒行业成长不确定性比较大,行业空间其实早就到天花板了,张裕近些年来收入一直止步不前,行业竞争相当大。就连近几年主打有机葡萄酒的威龙股份,都快到了退市的地步。

所以,企业要想成长,选对行业很关键,这个在投资中也很重要。

黄酒方面

黄酒行业目前主要有三家上市企业,古越龙山、会稽山和金枫酒业。

其中古越龙山、会稽山主要在浙江大本营,也就是俗称的绍兴老酒;金枫酒业主要是上海大本营。

一季度三家企业的业绩也出现一定程度的回暖,但也就那样。

黄酒这个行业比红酒还要窄的多,喝的也就是那部分人,很难扩张和改变人们的饮酒习惯。所以,这三家企业基本上走不出江浙沪,这么多年来一直守着那部分固定的消费者吃老本,赚点微薄的利润,根本没有成长空间。

新一期研选已出,大家不要错过!

A股是个不断收割散户的过程,老张粉一定要通过增强投研能力和把握市场脉搏的能力来武装自己,这也是老张投研一直在做的!

坚持好公司,睡觉才踏实!欢迎留言区交流!

再好的投研逻辑,也需要市场的配合、资金的认可、以及较强的择时能力。

以上内容只是基于目前市场环境以及公司基本面的解读分析,不做具体买卖建议。股市有风险,入市需谨慎。

本文转载至老张投研公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

聊完了白酒行业,今天我们来聊一聊啤酒行业

脱水研报

-

爱美客有限股份公司前身是北京英之煌生物科技有限公司,于2004年由简军女士归国后创立。2005年12月北京英之煌生物科技有限公司改名为北京爱美客生物科技有限公司

-

据国金证券研报分析,公司是六大稀土集团之一,拥有从稀土矿到下游永磁电机完整产业链。公司专注于钨钼、稀土和锂电池材料三大核心业务,主要从事钨精矿、钨钼中间制品、粉

-

大家都知道,1月份是上市公司们集体整活儿发布年度业绩预报的时候。有560多家上市公司发布了业绩预亏的预告。亏损前五名有四家是航空公司,毕竟受疫情影响,机场业

-

通策医疗是国内口腔医疗服务企业的标杆,致力于打造有使命感、将医学精神和科学精神完美结合,集临床、科研、教学三位一体的大型口腔医疗集团。截至2020年报,公司拥有

-

公司上市多年、背靠国资委,底蕴丰厚。1993年6月,长春高新由长春高新技术产业发展总公司独家发起设立,实质性股东为长春新区国资委,于1996年12月在深圳证券交

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

卓翼科技(002369)、杰赛科技(002544)等。

-

点评:光波导(Optical Waveguide)技术,是一种让光线扭转 180 度的黑科技。光波导技术在明显减少设备体积和重量的同时,也是唯一一个可以让智能眼

-

从材料分类看,第三代半导体材料主要有四类,包括SiC;III族氮化物(典型代表GaN);宽禁带氧化物;金刚石。目前四类材料中以SiC、GaN两种材料为主,有三大

-

当前国内散点疫情已经基本得到控制,各地出行政策逐步开放,新一轮旅游出行消费刺激政策有望出台。9月6日举行的湖北省政府新闻发布会表示湖北各地将于9月开始,采取系列

-

点评:随着我国城镇化进程加速,中等收入群体扩增,消费者的食品安全意识也在不断提升,生鲜电商需求总量的不断增加推动了整个食品及农产品冷链产业的发展,持续为冷链物流

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、