净利润增速放缓有苦衷?华夏银行化解不良路还有多远?

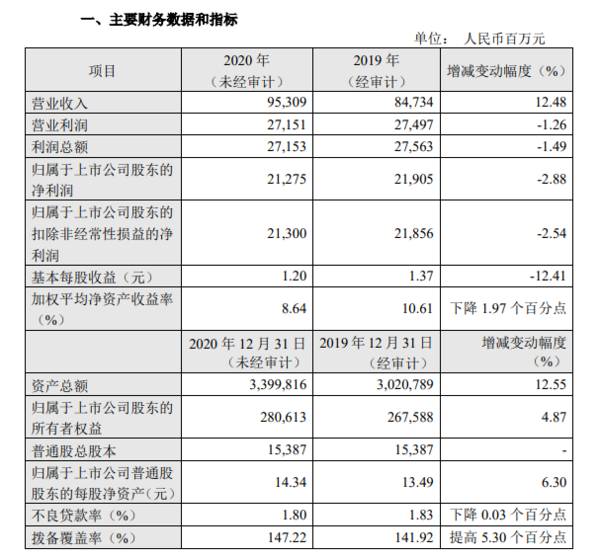

4月29日晚,华夏银行发布2020年年报及2021年一季报显示,2020年,华夏银行实现营收953.09亿元,同比增加105.75亿元,增幅12.48%;归属于上市公司股东的净利润212.75亿元,同比减少6.3亿元,降幅2.88%。今年一季度,该行营收为236.11亿元,同比增长0.07%;归母净利润53.55亿元,同比增长10.64%。

作为为数不多的净利下滑的股份行之一,《每日财报》注意到,华夏银行已经连续5年净利润增长速度缓慢,处于股份行垫底状态。这或许与该行资产减值准备的增长和手续费及佣金收入有一定的关系。

净利润下滑2.88%,资产减值准备或是元凶

2020年,华夏银行实现营收953.09亿元,同比增长12.48%;归属于上市公司股东的净利润212.75亿元,同比下降2.88%。这样一份业绩水平在股份行中算是什么水平呢?

图片(图源:华夏银行官网年报)

截至目前,12家股份行均已披露年报,合计实现营收1.64万亿元,较去年同期增长6.89%;归母净利润4288.36亿元,较去年同期增长0.34%。华夏银行的营收超过同行业平均水平,而净利润增速低于同行业平均水平。

2020年银行业受疫情冲击较大,只有部分银行在三季度实现了净利润同比的由负转正,华夏银行并不是唯一一家归母净利润未能回归正值区间的银行,与之类似未转正的银行还有浦发银行、西安银行、紫金银行、常熟银行等。

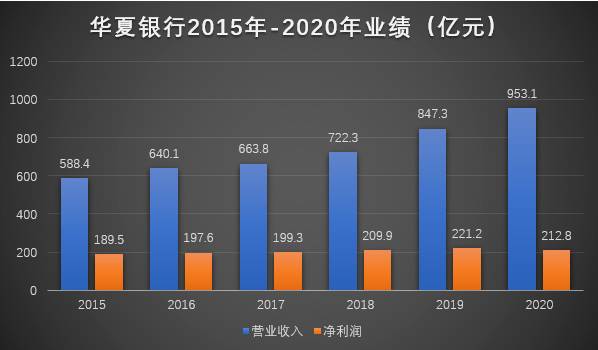

《每日财报》注意到,近年来,华夏银行增收不增利润现象明显。据年报显示,2017年-2019年,华夏银行营收分别为663.8亿元、722.3亿元和847.3亿元,增速分别为3.7%、8.8%和17.32%。

自2015年以来,其净利润增长率持续落后营收。2015年-2019年,华夏银行净利润分别为189.5亿元、197.6亿元、199.3亿元、209.9亿元和221.2亿元。近5年来归母净利润增长率仅维持在5%左右,2019年,净利润增长率位列股份制银行倒数第一。

图片(数据来源:东方财富网 制图:每日财报)

华夏银行的净利润得不到大幅提升的原因主要与该行的减值损失有关。2019年,华夏银行信贷及其他资产减值损失304亿元,较2018年同期增长44%。

2020年,华夏银行继续增加资产减值准备。报告期内,该行信用及其他资产减值损失合计404.31亿元,比上年增加100.26亿元,增长32.97%。与此同时,华夏银行的中间业务也不尽如人意。

手续费及佣金净收入是银行最主要的收入来源,然而近年来华夏银行的手续费及佣金净收入无明显增长趋势。2017年-2019年该行这一指标分别为184亿元、177.6亿元和180亿元。截至去年6月30日,手续费及佣金净收入再次下降,较2019年同期下降4.08%。

由此看来,2020年华夏银行净利润增长缓慢也与资产减值准备的增长和手续费及佣金收入有一定的关系。

不良贷集中度较高,增加票据贴现解救不良

资产质量方面,2020年,华夏银行不良贷款率1.80%,较上年末下降0.03个百分点;拨备覆盖率147.22%,较上年末提高5.30个百分点。

而该行1.8%的不良贷款率在银行中已经处于较高水平,只有江阴银行和浦发银行的不良贷款率与华夏银行差不多,其他多数银行的不良则保持在1.3%左右。

其实不良率一直是华夏银行的“老大难”问题。据公开数据显示,华夏银行的不良贷款率自2013年起逐年走高,到达2018年的最高点1.85%。2013年-2020年,该行的不良率分别为0.9%、1.09%、1.52%、1.67%、1.76%、1.85%、1.83%和1.80%。

与此同时,该行拨备覆盖率也自2012年起一路走低,在2020年已经公布业绩的银行中,华夏银行的拨备覆盖率最低。2012年-2020年,该行的拨备覆盖率分别为320.34%、301.53%、233.13%、167.12%、158.73%、156.51%、158.59%、141.92%、147.22%。

(数据来源:东方财富网 制图:每日财报)

从行业细分来看,华夏银行的不良贷款集中度较高,主要集中在制造业、批发和零售业,而制造业、批发和零售业的不良贷款率居高不下。

其实,华夏银行2019年不良率的下降与其增加票据贴现余额有很大的关系。增加票据贴现余额可以降低不良贷款率,在一定程度上会使不良贷款率指标更加“好看”。

据公开数据显示,华夏银行2019年的票据贴现余额猛增至1382.49亿元,同比增幅高达487.84%。这一指标创下了华夏银行票据贴现余额的10年新高,同比增速也遥遥领先其他上市股份行。

2020年,华夏银行票据贴现余额为1224.02亿元,比上年末减少158.47亿元,降幅为11.46%。

票据业务违规高发,公司高管频频变动

与票据贴现业务比重上升相对应的是监管的重拳出击,公开资料显示,华夏银行票据业务仍然是该行违规行为的“高发地”。

2020年1、6月,华夏银行曾因票据业务受到监管的处罚。违规原因包括利用银行承兑汇票业务虚增存贷款业务规模,办理票据承兑业务时未履行票据真实交易背景审核义务等。

据《每日财报》不完全统计,2020年全年,华夏银行共收到银保监会的28张罚单,罚没金额共计1265万元。其中,该行收到罚款数额较大的三张罚单,分别是对华夏银行、华夏银行厦门分行以及华夏银行天津分行的处罚单,罚款数额分别为110万元、670万元、100万元。

高管对于一个公司来说重要性不言而喻,如果公司的高管频频变动,对公司的业绩也会造成一定的影响。

《每日财报》注意到,2月9日收市后,华夏银行发布公告表示该行副行长李岷因工作原因,辞去副行长职务。其离任后华夏银行的高管架构变为“一正三副”,行长张健华加三名副行长关文杰、王一平、杨伟。

据公开资料显示,李岷从2018年10月30日开始担任华夏银行副行长,至今大约两年三个月时间。其在华夏银行曾出任个人业务部副总经理,资产管理部副总经理,资产管理部总经理等职位。在加入华夏银行之前,李岷曾任工商银行个人金融业务部理财产品销售管理处副处长。

值得一提的是,从2019年开始,华夏银行的高管层便开始了密集变动。2019年至今,该行已有含董事、董事会秘书、监事、副行长等在内的10人离任,离任原因多因届满、工作原因或退休。

华夏银行作为股份制商业银行,一直处于我国12家股份行的垫底位置。2019年以来,华夏银行把化解不良资产风险负担作为工作重点,在经历了两年的化解之后,华夏银行的不良率略有下滑,但其不良资产的处置和化解压力仍然很大,新的一年仍需向此方向继续努力。

本文转载至每日财报公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

“逃兵”回来了,施正荣欲携亚洲硅业登陆科创板|IPO研究院

脱水研报

-

2月25日,过去一年被按在地板上摩擦的地产股集体爆发,A股房地产开发指数(881153)大涨3.79%,包括万科、新城控股在内的近10家房企涨停。这一轮地产股涨

-

据信达证券研报分析,公司借助三元方形产品开拓PHEV及48V系统产品市场,目前已拥有华晨宝马、宝马全球、捷豹路虎和东风柳汽等国内外优质客户,相关产品有望自明年起

-

公司是国内领先的集成电路刻蚀用单晶硅材料供应商。神工股份成立于2013年7月,2020年登陆科创板。主营业务为集成电路刻蚀用单晶硅材料的研发、生产和销售。据西南

-

今天不聊港股了,我们聊聊美股。在大多数人的印象中,美股是全球最成熟的股票市场,机构占据绝对主导地位,散户不但没有话语权,而且占比非常小。然而事实真的如此吗?在我

-

据东莞证券研报分析,受益近年来LED芯片向中国大陆持续转移,叠加行业份额持续向龙头厂商集中,公司近十年营收、净利润保持高速增长,复合增速远高于行业平均水平。公司

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

根据发改委此前发布的《西部地区鼓励类产业目录(2020年本)》,光伏发电在西部12省区市均属鼓励类项目,部分省份目录还包括光伏组件、光伏电池用银粉、光伏电站检测

-

点评:《方案》提出,到2035年,合作区经济实力和科技竞争力大幅提升,公共服务和社会保障体系高效运转,琴澳一体化发展体制机制更加完善,促进澳门经济适度多元发展的

-

点评:研究人员称,该团队设计的CRISPR工具可以识别导致COVID-19的SARS-CoV-2病毒。一旦病毒被识别出来,CRISPR酶就会被激活,并将病毒斩断

-

由于集装箱航运市场景气度持续较高,行业数据显示,中国出口集装箱运价综合指数(CCFI)持续创下新高,2021年7月9日达到2699,相较于去年年底上升63%,相

-

点评:近年来中国人力成本大增,越来越多的机器人在“中国制造”中担纲主角。近两年,国家对智能制造和机器人高度重视。工信部、发改委、科技部等多部门都在力推机器人产业

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人