市值创新高 但京东的隐忧才刚刚开始

刚刚过去的2019对京东来说无疑是十分关键的一年,亏损十年终于盈利,随之而来的是股价市值创历史新高。

2020年,第一季度增长的财报在一定程度上证明了京东的盈利能力,刘强东退居幕后也代表着京东将进入一个新的阶段。

但是这个新的阶段看起来花团锦簇,实则暗藏危机:内部业务增长到了瓶颈,速度放缓且重资产的模式带来内卷严重;对外有阿里和拼多多两面夹击。波涛汹涌。京东逆水行舟,前路艰险。

十年终盈利,市值创新高

5月15日,京东发布了2020年第一季报,整体表现不错。

从总的数据来看,京东2020年第一季度实现了净收入1462亿元人民币,同比增长20.7%,高于1365亿元的市场预期,净利润10.73亿元,而此前的市场预期是亏损1.1亿元。疫情之下,这个数据颇为不错,京东集团首席财务官黄宣德也说:“京东的弹性业务模式帮助推动了本季度稳定的营收,而且营收超出我们的预期。“

拆开来看,京东第一季度产品零售收入为1300亿,同比增长 19.7%,快消日用百货类商品销售收入为525亿元人民币,同比增长38.2%。统计数据显示,2020 年1~3月全国网上零售额总体下降了0.8%。其中,实物商品网上零售额25751亿元,增长8.6%,吃类和用类商品分别增长36.7%和12.4%,穿类商品下降12.0%。京东是跑赢了大趋势,这其中有一部分原因是疫情扩大了用户对电商平台的依赖,同时也可以说明京东的自营和物流体系发挥了作用。

用户数据上,京东第一季度新增超过2500万活跃购买用户;过去12个月的活跃购买用户数为3.874亿,较去年同期增长24.8%;2020年3月的移动端日活跃用户数较去年同期增长46%。

市场对这份财报给出了很好的反馈,财报发布当天,京东盘前涨幅一度高达5.7%,最终收盘涨3.86%,一夜之间市值涨了200亿。在接下来的几天股价继续攀升,截至5月20日美股收盘报54.31美元/股,总市值794.65亿美金,已经超过2018年的巅峰时期,创历史新高。

可以说京东在继2019年首次实现盈利以后交出的这份季报在一定程度反映了其商业模式的成熟和盈利能力的持续,尤其是在疫情影响之下。因此财报发布后各大券商机构也纷纷调高京东评级和目标价。

除了数据,观察一个公司还有另一个角度——创始人。自从明州事件之后,刘强东正在逐渐退居二线,在2019年末到2020年第一季度里频繁卸任京东旗下各个公司高管职务,目前已经多达数十家。

历史发展证明,能成为巨头的公司许多都逃不开“创始人决定论”,但是京东正在进行的“去刘强东”化过程中似乎并没有出现特别多的波折,相反公司各方面数据都不错,这也在一定程度上表明了这家公司的成熟。

但是一片大好的形势之下,不仅有京东十几年来积累下盈利能力,也有逐渐浮出水面的问题。

内卷严重,增长乏力

这里的内卷是指,业务或者一个行业发展到一定阶段之后,由于运转模式或市场限制导致升级和对外扩张无能,只能内部竞争分利,进而导致整体盈利下降甚至内耗。仔细分析财报数据会发现,京东已经进入到了这个阶段。

京东的营收由两大部分组成:产品销售收入和服务收入。产品销售收入是指自营模式下的3C家电销售收入+日用百货销售收入,服务收入是指平台及广告收入、物流和其它收入等。本季度京东的产品销售收入为1300.9亿元,同比增长19.7%,占总营收的比例为89%;服务收入为161.1亿元,同比增长29.6%,占总营收的比例为11%。京东在电话会中也表示:作为整个中国全渠道最大的超市平台,我们在疫情之下的增长主要是来自于自营的品类。

从营收比例也能看出京东自营产品的地位,但是这其实不是自然形成的结构,而是京东不得不的选择。京东自营本身是重资产模式,如果不能保证较高的周转率和销售额,其在仓储物流方面大成本带来的问题立刻就会爆发,而这部分成本无法转嫁,因为商户不会与京东共同承担自营物流的成本。这就导致京东作为接受商户入驻的电商平台,却必须把较多的用户及流量留给自己的自营业务,客观上造成与商户的竞争关系。

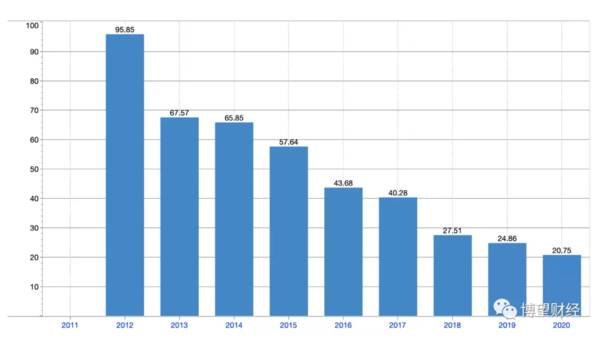

另一方面,全品类业务的增长带来的其实是利润的下滑而并不是上升。原因很简单,日用类产品的利润当然无法与京东起家的3C产品相比,虽然前者毛利率高,但是单价低导致了营收和利润不会有大的上涨空间——一卷卫生纸和一袋大米的毛利率就算再高也不会有一台单反赚的钱多。2020年京东营业总收入仅增长20.75%,是上市以来最低的增长率。

京东历年总营业收入增长率(%)

客单价下降带来的另一个问题是履约费用的上涨。京东第一季度的履约费用为104亿元,上年同期为81亿,同比增长了29.0%;履约费用在净营收中的占比从去年同期的6.7%上涨为7.1%,履约业务毛利率从8.4%下降为8.3%。这意味着物流成本的上升,这也是京东商城多次调整运费的原因。但是,随着全品类的扩大、3C产品所占比例的缩小,这部分成本将会越来越高,最终成为无解的难题——一卷卫生纸和一袋大米的利润虽然无法跟一台相机相比,但是它的物流成本却并不比后者低。虽然京东物流从2016年就已经开放,但是四年过去,目前营收只有24亿,还不到顺丰的十分之一。

营收和利润空间在压缩,成本却在上升,二者共同导致了净利润的大幅下滑:京东2020年第一季度归属于普通股股东的净利润仅有11亿元,与去年同期的73亿相比减少了62亿,下滑近85%。

后虎紧迫不舍,前狼降维打击

内忧足够让人焦虑,面对阿里和拼多多这两个对手,京东的外患也一点不轻松。

从对电商平台最重要的业务即流量上来看,阿里的淘宝和支付生态早已形成坚固的壁垒。毕竟,即使有人不网购,还会有人不用支付宝么?而且支付宝早已不满足于一个支付工具,本地生活、城市服务,它正在逐渐进入每一个人们生活中离不开的领域,疫情期间的健康宝是最好的例子。

作为后起之秀的拼多多,最大的王牌无疑是下沉市场。虽然京东已经意识到了这个问题并且开始开拓,但是拼多多早已深得小镇青年人心。2019年底,拼多多的活跃用户已经达到了5.85亿,而京东经营多年也只有3.62亿,二者不在一个量级。

QuestMobile发布的《2020中国移动互联网春季大报告》显示,疫情期间移动互联网月活用户数迎来较大的增长,2020年3月突破11.56亿。在移动购物APP中,手机淘宝和拼多多的日活跃用户都上涨明显。相比之下,京东虽然第一季度增长了2500万的用户,但是明显落于下风。

突围无力,护城河也正在被入侵。在起家的3C领域,拼多多已经与国美联手,大摇大摆抢地盘。中国电子信息产业发展研究院发布的《2019年中国家电市场报告》显示,国美在国内家电市场的渠道份额占比为4.88%,虽然低于京东,但是有拼多多的用户和补贴优势。而且这样一来,拼多多一直被诟病的假货问题也能够通过国美背书有所破解,二者联合未必不能对京东进行狙击。资本市场上,拼多多市值几度超过京东已经能够说明问题。

阿里方面,据《晚点LatePost》报道,4月中旬,阿狸集团把天猫超市事业群升级为同城零售事业群,阿里内部人士表示,目前同城零售事业群已经上升为阿里巴巴CEO张勇重点关注的1号项目之一,将以“天猫超市+淘鲜达+盒马”为首,还在进行更多的整合。此前,天猫超市已经推出了准时达服务——客户下单后可选择送达时间,最快一小时内。这意味着阿里开始进一步对京东超市和自营物流发起进攻,对普通用户来说京东超市“快”这个相对最大的优势也即将不复存在。电商、外卖、生鲜、物流、支付以及本地生活,依靠着完整的生态,阿里如果想倾全平台之力进军同城零售,对京东可以说是降维打击。

京东发布第一季度财报之后,久未露面的刘强东发了一则内部信,在信中表示:京东已经完成使命升级,即将进入新的发展阶段。

这确实是一个新的阶段。按照三家如今的激烈的战况来看,逆水行舟的京东在这个新阶段之下到底是发展还是倒退,很快就可以见分晓。

本文转载至公众号:博望财经

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

被做空一个月后爱奇艺发了Q1财报 亏损“黑洞”何时能破?

脱水研报

-

编者按:本文转载至微信公众号“小北读财报”,贝壳投研【财务分析基础班】8月8号就要开课了,但是我找不到做下去的动力,因为我从粉丝那里得不到正向反馈。从价投圈【每

-

截至2020年4月29日,公司已拥有368项网络安全领域的主要发明专利和652项主要计算机软件著作权,另有超过850项专利申请正在审核中。科技成果与产业深度融合

-

说到“酱油第一股”,你大概率会首先想到海天味业。无论是从市值还是业绩规模上看,海天凭借5000亿市值+200亿的年收入稳坐龙头宝座,是A股“酱香科技”阵营的核心

-

2020-2022年新能源汽车国家补贴退坡幅度分别为10%/20%/30%,2022年后国补完全退出。由于动力电池是电动车的成本中心,且仍具有较大的降本潜力,因

-

如果是五年之前,要问市场上谁是中药龙头老大,那非云南白药莫属。但如果把这个问题放到现在,就会有不同的答案了。因为能把自家产品卖得和黄金一样贵的中药老字号片仔癀无

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

本次大会上,多项量子科技及产业的重磅项目及合作将实现“落地”与推进。包括启动建设合肥量子城域网项目,启动量子信息应用产业生态合作,发布一批量子产业应用成果。同时

-

财通证券认为,当前光伏行业景气持续上行。海外市场方面,疫情对上半年海外光伏装机构成短期扰动,但出口数据已开始逐步好转,下半年需求有望持续向好。国内方面,光伏竞价

-

数据显示,被动元件2019年规模近300亿美元,电容、电感、电阻分别占比73%、17%、10%,主要应用于通讯、汽车、工控等领域。其中,MLCC是壁垒最高、规模

-

绝缘材料是保证电气设备(特别是电力设备)能否可靠、持久、安全运行的关键性材料,它的技术等级和质量水平将直接影响电力工业、电器工业的发展水平和运行质量。机构指出,

-

此外,固态电池领先公司辉能科技近期也完成新一轮融资,融资金额为3.26亿美元(约合20.85亿元人民币),投资方包括春华资本、丹丰资本和软银中国。除以上企业外,

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火