麻醉药比肩恒瑞,暴雷29亿后轻装上阵,人福医药怎么看?

昨日,人福医药同时发布了去年年报和今年一季报,盈利端表现亮眼,在2020年收入同比增速下滑,2021年Q1收入同比增速为个位数的情况下,它的净利润却维持了两位数甚至三位数的增长,不得不说,这是人福医药聚焦主业的结果。

人福医药曾在2017年拓展副业,收购了一家生产安全套(品牌:杰士邦)的企业,虽然有一些规模,但确实不赚钱,2020年净利率仅有2.35%。

因此,2020年末人福医药决定出售非核心资产,聚焦医药生产,那么我们今天就来解读一下人福医药的发展现状。

一、人福医药的核心竞争力是“卖药”

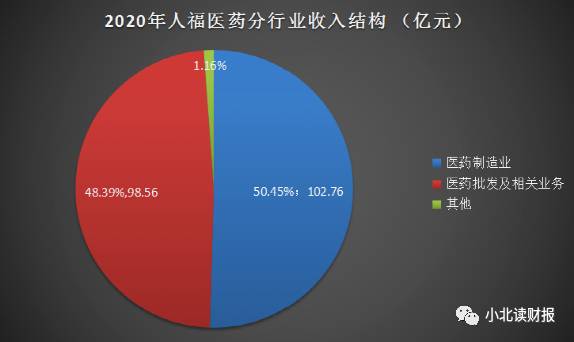

剥离出去安全套业务之后,人福医药还有两块主营业务,一个是医药生产,一个是医药批发,这两块业务占比均很大,2020年分别占比50.45%、48.37%(未拆除17.58亿元收入的安全套业务)。

人福医药属于控股型公司,它的主营业务主要掌握在诸多子公司手中。因此,从子公司表现来看,它的医药商业并不属于“拖后腿”的业务,近几年整体毛利率在15%以上,高于医药商业行业整体水平,因此整体净利率也略高于行业水平。

在此基础上,人福医药的想象空间在于医药制造业,这块业务的盈利水平更高。

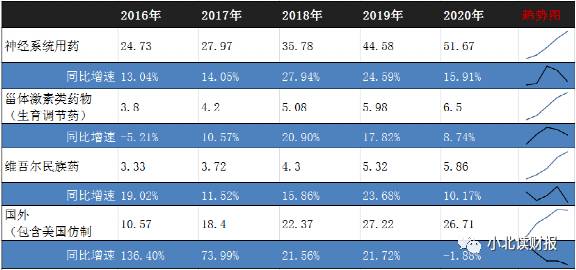

人福医药的医药生产业务有四个板块,麻醉药、维吾尔民族药、甾体激素类药物、美国仿制药等。

2020年神经系统用药、维吾尔民族药毛利率均在80%以上,甾体药物毛利率近50%,企业医药制造业毛利率高于化学制剂行业、化学原料药行业整体水平。

作为一个化学制药企业,人福医药虽然没有涉及当下火热的抗肿瘤创新药领域,但人福医药在它的制药领域均有着一席之地。

在麻醉药领域,人福医药与恒瑞医药、恩华药业并称上市公司三大龙头,按现在的销售规模看,人福排行老二;

在维吾尔民族药领域,人福是国内少数几家以民族药为主的制药企业之一,也是国内最大的维吾尔民族药生产企业;

在甾体激素类药物领域,行业竞争稳定,除了人福之外,主要上市规模同业公司有仙琚制药等。

人福医药今天的成就离不开它持续不断的研发投入,由于医药批发业务不需要生产研发,所以人福医药的实际研发投入占比应为水平的2倍。

二、轻装上阵,人福医药值得期待吗?

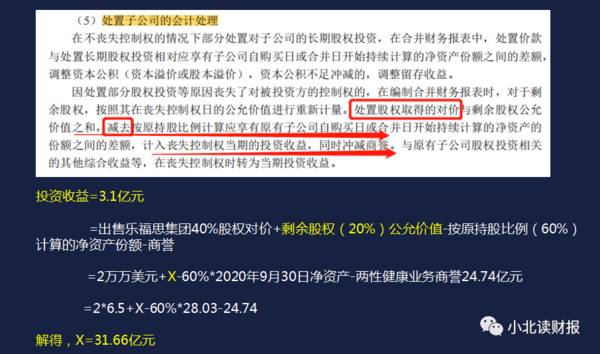

2020年因出售出子公司四川人福、乐福思集团股权所致,人福医药商誉减少了74.38%,剩余9.72亿元。

虽然没有再出现商誉减值(2018年,由于人福医药在美子公司一款仿制药市场供需以及竞争格局发生变化,致亏3个多亿,人福医药因此商誉减值了29亿元。),甚至还产生了合计2.45亿元的投资收益,但总感觉有点问题。

乐福思集团“经营不善”,股权仍然很值钱;

以及人福医药出售了乐福思40%股权之后,还持有20%的股权,这20%的股权似乎要比40%的股权值钱的多。

不得不说,商誉高的企业风险是真大,管理层花费那么高溢价收购一家企业也真是有“勇气”。

现如今,在折腾了几年之后,人福医药终于轻装上阵了。

截至2020年,人福医药医药制造业占比进一步提升,主营业务综合毛利率提升至42.41%,较上年同期增加2.89个百分点。

那么我们接下来聚焦的便应该是人福的制药板块。

2020年收入增速均有所下滑,一方面可能是受疫情影响,这部分影响是理所当然的,但因为企业也没啥披露的问题,所以我并不能完全证明,这是研究控股型公司的一大困难。

就前几年各医药板块收入表现来看,人福医药还是值得期待的,2021年公司整体收入增速2.09%,这个是剔除了安全套业务及部分批发业务的影响,看上去表现不错,未来各制药板块有望逐步恢复到2019年之前水平。

三、总结一下

总的来看,人福医药现在存在的商誉减值风险已经很小了,这是它聚焦主业的结果。

而现在出售掉两块低盈利的业务之后,人福医药的毛利率有了明显的提升,人福的核心竞争力仍然是制药板块,未来随着药品销售回暖,有望实现营收、净利同步增长。

本文转载至小北读财报公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

茅台成本之谜

脱水研报

-

一、中国氢能产业顶层规划落地1、氢能源长期规划出台自2019年氢能首次被写入政府工作报告后,氢能源热度持续攀升,我国与氢能相关的支持政策频繁出台。3月23日,国

-

1、香港恒生指数收涨0.11%,恒生科技指数跌0.39%,重型机械板块走强,三一国际涨15.23%,中联重科涨8.88%。有色铝概念股中国忠旺涨13.61%

-

公司是国内领先的锂电池正极材料供应商,主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要产品包括 NCM523、NCM622、NCM811、NCA 等系列

-

一、全产业链布局把控原料巩固龙头地位在锂离子电池中,正极材料在原材料中成本占比高达30-60%,公司对此进行了从资源端到材料端的完整布局。资源端参股海内外锂矿和

-

我不是有意来破冷水的,本意是想寻找医美行业的潜力股,主要指那些现在市值较小的、业绩还没完全显露出来的医美企业,但在研究完之后,我觉得我看了个寂寞,并得出了这个结

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

亿帆医药(002019)在全球泛酸钙市场占有率逾四成。兄弟科技(002562)年产5000吨泛酸钙项目已建成投产。

-

点评:充电的便捷性已成为影响消费者购买电动汽车的一个重要因素,因此不少企业都在加速进行充电桩建设,特斯拉也不例外。目前,特斯拉所安装的充电桩主要从美国进口。特斯

-

点评:皮革产品具有天然性、生态性、舒适性、时尚性、耐用性,这些独特的属性是其它代用材料无法比拟的。皮革的使用在我们的日常生产生活中无时无处不在,可以说不可或缺。

-

点评:超临界二氧化碳(S-CO2)发电技术除了体积小、重量轻之外,还可以不用水,施工简单,可显著降低发电成本,可实现发电效率的显著提升。二氧化碳循环发电机组成功

-

东吴证券认为,我国碳市场已具备总量控制和市场调控机制雏形,交易规模及覆盖行业存在较大提升空间。当前国内碳价低于海外,双碳目标时间紧任务重,总量收紧将驱动碳配额价

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火