融创半年报解读:产品力带动主业高增长,“地产+”成就第二增长曲线

编辑按:本文转载至微信公众号 “砺石商业评论”,作者“ 李平”贝壳投研经授发布 。

作为国内房地产行业的风向标,融创一直保持着对宏观环境和行业趋势的敏锐洞察与精准判断,尤其擅长在行业的不同阶段快速找到发展最优解。“四更”经营准则的提出,让融创能够在地产下半场从容应对行业波动、继续保持均衡高质量发展,并为其战略升级打下坚实基础。

这是一个最好的时代,也是一个最坏的时代。有人正踏上天堂之路,也有人正走向地狱之门。

狄更斯《双城记》中的这段名言,尤其适合当下的房地产市场。

在“房住不炒”的主基调下,2021年上半年多家头部房企业绩出现同比下滑,更有曾经的“十强房企”公司业绩暴雷,地产行业未来发展愈发扑朔迷离。

关键时刻,“优等生”融创中国再一次站了出来。

中报数据显示,融创上半年营业收入958.2亿元(人民币,下同),同比上升23.9%;归母净利润119.9亿元,同比上升9.4%;在保持业绩高增长的同时,融创“三道红线”指标持续改善,现金流层面也呈现出更充裕态势。

在房地产行业史上最严监管时代,融创再一次用业绩展示出自身坚固的基本盘和稳健的增长性。“四更”经营准则的提出,让融创能够在地产下半场从容应对行业波动、继续保持均衡高质量发展,并为其战略升级打下坚实基础。

1地产主业竞争优势突出,“三道红线”指标稳步改善

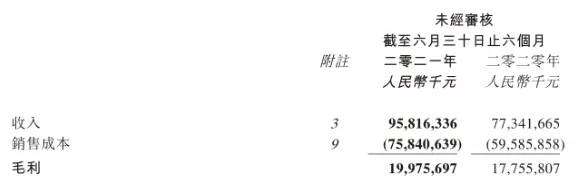

8月31日,融创中国控股有限公司(01918.HK,下称“融创”)公布2021年中期业绩报告。财报数据显示,公司上半年实现营业收入958.2亿元(人民币,下同),同比上升23.9%;毛利199.8亿元,同比上升12.5%;归母净利润119.9亿元,同比上升9.4%。

经营业绩的稳健增长来自于公司主营业务的持续向好。在地产主业方面,今年1-6月份,融创实现合同销售额3208亿元,同比上升64%,行业销售排名稳居前四。

自上市以来,融创坚持“高端精品”和“区域聚焦”两大战略,销售收入在过去十年间实现了指数级增长,实现了从一家区域性房企到行业头部企业的跨越。

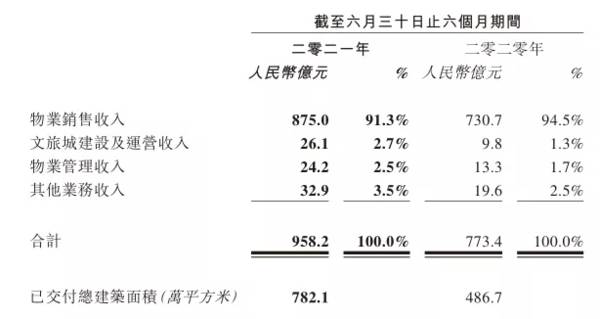

从销售结构来看,融创在环渤海、长三角、华南、中部核心城市、西部等深耕核心城市群的领先优势依然明显。上半年,融创在长三角、西部核心城市、环渤海分别完成销售额1141亿元、791亿元、637亿元,并在20个城市销售额超50亿元,其中北京、上海、苏州等9城销售额超100亿元,杭州、武汉销售额超200亿元。

产品力优势则是融创地产销售持续增长的又一核心竞争力。据半年报披露,继摘得克而瑞研究中心、亿翰智库的产品力桂冠后,融创在今年上半年再次获得中国指数研究院“房地产产品力优秀企业”第一名。

近几年,融创敏锐捕捉到主流客群年轻化和科技快速进步两大趋势,并通过从城市、社区、家庭、生活四大维度升级其主流产品,进而推动公司“I AM I”产品年轻化创新不断落地。在已落地项目中,上海融创未来金融城、杭州万融城、武汉公园大观等项目成为市场红盘。

市场和客户的高度认可不仅为融创带来了销量的增长,同时也保证了公司高位的回款率水平。截至6月末,融创在手现金达1232亿元,其中非受限现金1011亿元,较去年底提升2.4%,现金流更为充裕。

良好的经营业绩和现金流表现也让融创“三道红线”指标持续改善。截至6月末,公司净负债率下降9.4个百分点,非受限现金短债比升至1.11,剔除预收款项后的资产负债率降至76%,全面转绿进程不断加速。

2“地产+”业务高速增长,第二增长曲线隐现

地产主业稳健发展的同时,融创中国文化、文旅等非地产业务也保持了较快的增速,成为公司储备的未来长期增长点。

去年年底,融创中国旗下物业管理公司融创服务控股有限公司(01516.HK,下称“融创服务”)成功赴港上市。由于机构投资多倍强力认购,融创服务在绿鞋后最终融资达到92亿港元,创下物管上市公司融资规模新高。

融创服务的成功上市进一步确立了融创在物业管理业务的头部竞争优势。半年报数据显示,融创服务上半年实现营收33.2亿元,同比增长85%;实现归母净利润6.1亿元,同比增长154%。净利率为19%,较去年同期上升5个百分点。

半年报显示,融创服务三大业务板块均保持了高速增长。其中,物业管理服务收入20.5亿元,同比增长94%;社区生活服务收入1.9亿元,同比增长206%,并已超越2020年全年表现;非业主增值服务收入10.8亿元,同比增长60%。随着业主增值服务占比的提升,融创服务的收入结构也在持续向好。

而基于高品质的服务,融创服务攒下良好的口碑。根据独立专业咨询机构赛惟咨询的报告,2020年融创服务客户满意度高达90分,远高于行业平均73分,达到了行业标杆水平。

口碑效应之下,融创服务在规模方面延续着大幅快速增长态势。截至6月底,融创服务在管建筑面积1.7亿平方米,合约建筑面积3.2亿平方米,其中第三方外拓项目占在管面积比例39%,较去年底也增加了7个百分点,凸显出融创服务的竞争力。

文旅业务则是融创打造公司第二增长曲线的又一方向。2021年上半年,受益于国内旅游市场整体向好,融创文旅业绩也实现了快速增长。

半年报显示,2021年上半年,融创文旅板块实现营业收入26.1亿元,同比增长166%;管理利润大幅增长,达4.4亿元;客流量达7201万人次,同比提升103%。

自2018年文旅集团成立以来,融创文旅业务一直保持较好发展。截至目前,融创文旅拥有涵盖文旅全业态、全产品线的专业化全产业链服务能力,围绕产品、建设、运营三大专业服务体系,提供文旅项目获取、规划研策、投资咨询、建设、运营、管理等全方位的产品服务。

2021年上半年,融创文旅多项目顺利开业,为当地带来火爆人气。其中,济南融创文旅城是山东首个集购物、文化、旅游、体育为一体的文旅综合体,开业期间客流逾55万人次;桂林融创国际旅游度假区开业首周末客流突破23万人次;杭州湾融创文旅城水世界则成为长三角水乐园新标杆。

三大融创文旅城携主题特色文旅项目的精彩启幕,进一步凸显出融创文旅“中国家庭欢乐供应商”的地位。同时,融创文旅业态布局优势和全链条操盘能力也得到充分展现。随着融创文旅的线上线下多场景打通能力,产品力、服务力以及综合运营能力持续升级,融创文旅将为大众带来更多创新欢乐,全方位赋能行业发展。

值得一提的是,由于物业服务和文旅板块的高速增长,融创上半年非地产收入占比已经提升至8.7%,较上年末提升了3.2个百分点。

基于长期主义的业务思考,融创前瞻、高起点布局的“地产+”业务。无论是文旅业务还是物业服务,均具备长远的行业空间和业务成长性,并与地产开发主业密切互动、互相赋能,有望为公司打开第二增长曲线。

3竞品质成为行业主题,“四更”准则打造长期竞争力

随着政策层面高频精准调控持续推进,房地产行业进入史上最严监管时代。从中报业绩来看,融创上半年成功通过了年中行业大考,无论是地产主业的稳定发展,还是“地产+”业务迅速扩张,都显示出公司强大的综合能力。

融创下半年业绩同样值得期待。一方面,公司目前可售货值充足。数据显示,融创在今年下半年内的总可售货值超6600亿元,有力保障了公司下半年的销售达成。

另一方面,随着公司融资结构持续优化,融创融资成本持续下降,公司盈利能力有望进一步提升。

此外,随着调整政策的持续推进,房地产行业回归好产品和服务将是大势所趋,产品将成为决定企业发展的核心竞争力。在这方面,融创先发优势尤其突出。

自创立之初,融创即以产品为战略,视客户为产品根本,通过精准把握客户需求,不断迭代产品功能,为自身构筑了一道独特的竞争壁垒。“竞品质”时代的到来,融创的领先优势也将进一步扩大。

回顾融创中国的进阶之路,就能发现公司总是能够在行业的不同阶段快速找到发展最优解。在地产上半场,融创坚持“高端精品”和“区域聚焦”两大战略,并利用并购开启规模扩张之门,利用高周转的模式实现了业绩的高增长。

进入到地产下半场,融创逐渐认识到资本结构的优化对公司长期发展至关重要,并先于政策要求主动降低杠杆,在提升盈利能力的同时保证充裕稳定的现金流。“三道红线”政策出台之后,融创中国董事会主席孙宏斌及时为公司定下了“调融资结构、降融资成本和负债率、谨慎拿地”三大任务。2020年年报显示,融创“三道指标”连降两档至黄档,资产结构得到进一步优化。

为了进一步明确和坚定均衡高质量发展战略方向,融创在半年度会议上提出新的战略发展目标——更安全、更从容、更长期、更有价值。

凡事预则立不预则废。在中国经济转型升级趋势不可避免、社会人口结构变化加速的背景下,地产商以往粗放式的高杠杆开发模式已经明显不合时宜。如果说房地产的上半场“发展就是安全”,那么下半场的准则是“安全才能发展”。

融创“四更”准则的提出无疑重新定义了头部房企的未来增长形态,极具行业参考价值。这既凸显出融创一直以来未雨绸缪的前瞻性思考,也让其在复杂的竞争环境中保持稳健发展和持续领

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

为何这八个地区盛产大企业家?

脱水研报

-

源于全球医药和医疗器械研发投入持续加大、研发需求不断恢复及新冠相关临床试验项目快速增加,2021H1新增订单约50.75亿元(+150.82%),增长呈加速态势

-

《红楼梦》中刘姥姥第一次进荣国府的时候,与王熙凤有这么一段对话:王熙凤说:“外头看着虽是轰轰烈烈的,殊不知大有大的艰难去处,说与人也未必信。”刘姥姥听完后,说道

-

公司特种IC具备先发优势和较强的客户粘性,同时拥有跨产品类别的全面研发实力。据国金证券研报分析,根据可转债募集说明书,募集资金15亿元人民币,两个项目达产后分别

-

自去年来,东方财富医疗美容指数已走出了两波结构性牛市行情,同花顺的医美概念股则反映了自今年年初以来的行情。所谓结构性牛市,主要强调的是特定行业、特定企业的资产重

-

第一,公司水电费和办公室大幅降低是否合理?第二,公司的“应付账款”里包括应付设备款、工程款和应付广告费是否合理?第三,年报显示除了泡菜产品公司2021年产品销量

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据中国风能协会测算,全国69万个行政村,假如其中有10万个村庄可以在田间地头、村前屋后、乡间路等零散土地上找出200平方米用于安装2台5兆瓦风电机组,全国就可实

-

2020年4月,工信部发布了《2020年智能网联汽车标准化工作要点》,指出要形成支持驾驶辅助和低级别自动驾驶的智能网联汽车标准体系和实施评估机制。在这些政策的支

-

近两年国内液氢产业正加快发展节奏,进入今年以来,液氢国家标准、企业项目布局均有了进展。在民用液氢领域,包括航天科技集团六院101所、北京中科富海低温科技有限公司

-

“光伏+储能+汽车充电”的一体化模式,有助于打破对新能源汽车电力来源不环保的质疑,真正实现清洁电力、绿色出行。 易事特(300376)深耕充电桩领域多年,积极

-

点评:据业内分析,硫酸铵价格不断上涨,主要有三个方面的原因:一是受到尿素价格大涨影响;二是下游挤压颗粒工厂及贸易商拿货积极性提升,局部焦化企业因环保检查产量有所

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个