捞王冲刺港交所:国内排名第一的粤式火锅餐厅,人均消费123.9元

编辑按:本文转载至微信公众号 “IPO早知道”,作者“Stone Jin”贝壳投研经授发布 。

即食产品零售业务或将成为下一增长点。

本文为IPO早知道原创

作者|Stone Jin

微信公众号|ipozaozhidao

据IPO早知道消息,粤式火锅连锁餐厅「捞王」于9月1日正式向港交所递交招股说明书,拟主板挂牌上市,中金公司和华泰国际担任联席保荐人。

值得注意的是,中金在今年6月成为了捞王的股东,而在即将登陆港交所的海伦司背后,中金同样是投资方之一。

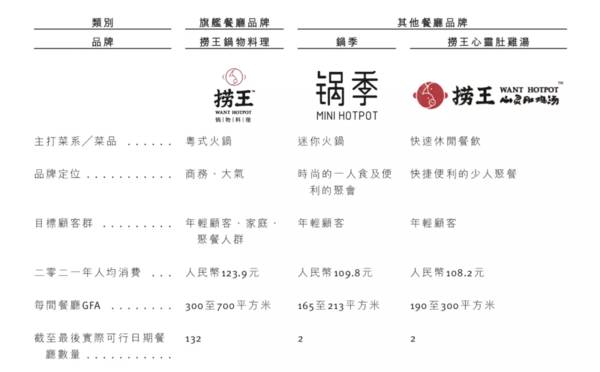

2010年,第一家「捞王」粤式火锅店在上海开业。截至最后实际可行日期,捞王在中国内地的25个城市开设了135家连锁自营餐厅,并在台北开设了一家餐厅,所有餐厅均为直营。

目前,捞王旗下捞王、锅季和捞王心灵肚鸡汤三个品牌。其中,旗舰品牌「捞王锅物料理」以粤式火锅为主,适合家庭、朋友和同事等聚餐场景;「锅季」属于套餐和快餐品牌,以牛肉和新鲜蔬菜为主,聚焦一人食的消费场景;「捞王心灵肚鸡汤」则是一家为少人聚餐提供快捷便利的用餐体验的快速休闲餐厅,以在零售业务方面满足年轻顾客的个性化需求。

以旗舰品牌「捞王锅物料理」来看,平均每家门店的面积为300至700平方米,平均设30桌,可容纳约140名顾客;开设一家新的捞王锅物料理餐厅的平均成本约为每平方米8000元至9000元,大部分捞王锅物料理餐厅在营运的第一或第二个月达到首次盈亏平衡,一般平均现金投资回报期为13个月。

2018年至2020年、以及2021年第一季度,捞王锅物料理的人均消费分别为120.3元、123.7元、128.1元和123.9元;翻台率分别为3.1、3.0、2.5和2.4次/天。

根据弗若斯特沙利文的报告,按2020年收入计算捞王是中国排名第一的粤式火锅餐厅,占有1.7%的市场份额;并在整个中国火锅餐厅市场中排名第四。

这里需要指出的一点是,粤式火锅餐厅是火锅餐厅市场中发展最快的品类。根据弗若斯特沙利文预测,中国所有粤式火锅餐厅自2020年至2025年的复合年增长率为15.3%,增速超过其他类型火锅餐厅

其中,在所有五家最大的粤式火锅连锁自营餐厅中,按2018年至2020年新餐厅开张总数总数而言,捞王是增长最快的一家,过去三年分别新开19、19和38家餐厅。

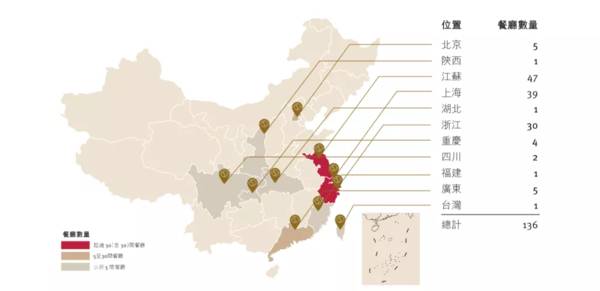

从区域划分来看,华东地区是捞王深耕的一块区域。截至最后实际可行日期,捞王在江浙沪开设了116家门店,而在江浙沪以外的门店则覆盖北京、深圳、重庆、成都、西安、武汉等城市。

从扩张的角度来看,捞王的核心优势主要在于三个方面:

其一、集中的食材采购与自动化生产工厂。目前,捞王在江苏省苏州市设有中央工厂,负责研发和生产汤料,以供应给所有门店。中央工厂已实现半自动智能化生产,生产人员只需要执行生产蘸酱和调味料以及酱汁等简单步骤,其余生产步骤由自动化设备完成。截至最后实际可行日期,中央工厂产能可满足超300家门店的汤料需求,是其未来扩张的重要保障。

其二、强控制力的供应链管理。为了保证供应食材口味和品质的一致性,捞王利 用供应商高度工业化的生产工艺,实现标准化的食品加工。其门店的店员仅需进行简单处理即可上桌,进而降低了门店的用工需求。

其三、人力资源体系化管理。捞王采用一套标准化门店操作流程指引,涵盖了门 店运营的所有环节,以确保一致性。同时,捞王通过线上系统为门店的各级员工提供度身定制的体系化培训,助其储备200多名店长候选人。此外,捞王还开发了巡店系统,用以监督门店和评估门店的运营是否符合标准化门店操作流程指引。

此外,数字化平台亦是捞王抢占年轻消费者心智的重要一环——基于线上会员系统聚集大量高粘性用户,不断强化互动并提升再次就餐率。

截至最后实际可行日期,捞王拥有超过860万名注册会员,其中130万人已提供其所属年龄组别,约78.4%为18至35岁的年轻人群。2021年上半年,捞王会员数以平均每月约10万的新注册数增长。截至最后实际可行日期,会员用户在首次下单后90天内的再次就餐率为13.6%。于往绩记录期间,来自会员的收入贡献比例已超过60%。

除餐厅营运外,捞王于2018年同第三方外卖平台合作开展外卖业务,并于200年9月开始推出零售业务,通过与当地和国际商超合作,销售即食胡椒猪肚鸡。

捞王强调,希望零售业务发展成为其业绩增长的另一个核心驱动因素——在渠道上,捞王将通过与面向白领消费者的精品商超和大型连锁便利店进行战略合作增强线下零售布局,并将在全国各地的餐厅内出售即食产品;在产品上,捞王计划在今年第四季度前推出青花椒酸菜汤底和慢炖羊肉煲,并通过提供冷冻肉丸、蛋饺以及包装好的腐竹提高品牌知名度;并推出捞王XO酱和捞王菌菇等蘸料产品。

财务数据方面。2018年至2020年,捞王的营收分别为8.71亿元、10.95亿元和11.25亿元;2021年上半年,捞王的营收同比增长47.9%至6.45亿元。

2018年至2020年,捞王的毛利率分别为65.6%、65.1%和63.1%;净利润分别约为5905万元、7991万元和6744万元。2021年上半年,捞王的毛利率从2020年上半年的62.8%提升至63.8%,净利润则从2020年同期的106万元提升至2145万元。

捞王在招股书中表示,IPO募集所得资金净额将主要用于为建设2号中央工厂提供资金;在全国乃至全球开设新餐厅——2022年、2023年、2024年分别计划开设约49、75和103家餐厅,主要在新一线城市、二线城市与其他城市;以及用于营运资金和一般企业用途。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

云柚货运获五源资本领投数千万美元B+轮融资:从自营走向开放生态

脱水研报

-

山东国瓷功能材料股份有限公司成立于2005年4月,2012年1月登录创业板,公司为专业从事新材料领域,集研发、生产、销售为一体的高新技术企业。目前公司产品包括电

-

实际上投资一点都不简单。如果把投资当成自己达成某种目的的“工具”,把投资当成自己赚钱的手段,那么投资就会很简单;但是投资它不是一门技能;投资是一种生活方式,投资

-

今日的存货分析文章以中药企业以岭药业为例。以岭药业是一家典型的中药制药企业,这么说的原因是它没有拓展医药批发业务,而是自1994年成立以来一直致力于中成药的

-

公司主要从事光伏电池片的研发、生产制造和销售。公司拥有领先行业的PERC太阳能电池制造技术和生产能力,是全球PERC电池的主要供应商之一。公司在光伏行业深耕十余

-

德邦股份是国内公路快运和快递行业的领军企业,在我国多个主要城市建立了超百个分拨中心。公司主要客户为工业及贸易企业,服务领域由快递、快运拓展至仓储供应链、航空货代

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

面对新能源车的续航能力以及充电过程等痛点,蔚来汽车在线下投资充换电站,并打造出“可充可换可升级”的NIO Power体系。并在2020年推出了电池租用服务Baa

-

点评:全球新冠肺炎疫情仍在蔓延,我国近期局地疫情也出现反复,疫苗仍是目前最有效的免疫方式。 康希诺-U(688185)、维力医疗(603309)等。

-

点评:近期由于环保督查及电力限制等因素,部分厂家生产受限;另外,7月停产升级的锰业联盟单位较多。业内人士表示,进入8月,停产升级的厂家规模预计增大,供应缺口进一

-

点评:根据计划,时速600公里高速磁浮工程样机系统下线后,我国将形成高速磁浮全套技术和工程化能力。未来,通过高速磁浮示范工程建设,进行时速600公里线路运行等相

-

北方稀土(600111)资源优势突出,并在今年的稀土配额增量中占据主力地位;金力永磁(300748)是国内产量最大的高性能钕铁硼永磁材料厂家,三个改扩建和新增

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一