数字化反垄断的美团战事

编辑按:本文转载至微信公众号 “财经新知”,作者“白芨”贝壳投研经授发布 。

美团式垄断的本质是什么?

作者 | 白芨

编辑 | 向阳

王兴在美团二季度电话会议大谈“共同富裕”的前一天,浙江省人民政府新闻办公室刚刚发布了“浙江外卖在线”监测系统,相关热点一度登上微博热搜首位,并引发网民的一片叫好声。

一攻一防之间,这家数字帝国的命运已悄然转变。

一言以蔽之,新上线的外卖在线系统,将掌握在外卖平台手中的商家、骑手、食材供应链、用户消费质量等数据集中统计并管理。

尽管数据系统的创建目的,是方便政府用数字化手段对外卖市场进行实时、有效的监管。但从一些具体功能看,美团对数据的主导权将不复强势地位。

在财报中,美团公开了公司面临反垄断调查的进展——相关调查仍在进行中,目前无法预测进展或结果,美团可能面临改变其商业管理以及被处以高额罚款。

如果从数据角度观察,美团的垄断行为大多集中在几个方面,即凭借优势市场份额,对用户施加的大数据杀熟,对骑手的算法优化压缩配送时间,对商家的二选一惩罚,以及佣金费率的提升等等。

对美团来说,罚款的意义更多局限在短期财报的利润水平当中,对未来影响更大的,则是平台可能失去的数据垄断能力。

01美团与共同富裕

美团的三大主要业务分别是餐饮外卖、到店酒旅和社区团购为代表的新业务,从二季报看,三大业务的营收额同比增速分别为81.8%、98.8%和123.3%,净利润增速分别为201.3%、149.3%,以及亏损额同比扩大512.15%。

从活跃用户数量看,美团在二季度实现了5940万的活跃用户增长,超过一季度5900万的水平,在国内互联网平台中连续两个季度用户增量最大。

这得益于美团优选对下沉市场的发力扩张。从财报看,社区团购业务带动的巨额亏损扩张,拖累了美团的整体盈利能力。二季度美团净亏损高达33.56亿元,而去年同期为盈利6.31亿元。

从财报发布后的股价表现看,美团二季报的财务表现超过市场预期,截至8月31日港股收盘,美团股价大涨9.02%,股价来到249元,但相比今年2月460元的历史高点,美团尚未回归市值的腰斩线。

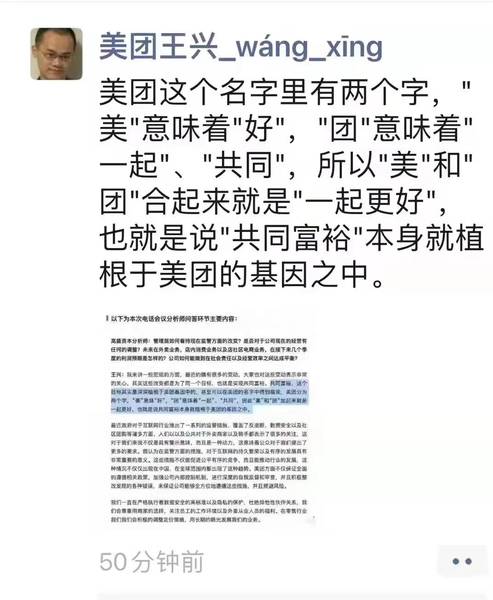

值得关注的,是美团在财报电话会议中的表态。在面对高盛资本分析师的提问时,美团创始人王兴强调了美团的“共同富裕”属性:“美团分为两个字,‘美’意味‘好’,‘团’意味着‘一起’、‘共同’,因此‘美’和‘团’加起来就是一起更好,也就是说共同富裕本身就植根于美团的基因之中。”王兴本人甚至用朋友圈转发的方式,将这一概念再度强调了一遍。

在外界看来,这似乎是王兴对互联网反垄断风暴的一次集中表态。在王兴看来,随着线下业务的履约费用提升,美团已经将目标放在更长期的盈利能力上。这将加速推动美团向社会基础设施的转化,美团将加强行业内分配,让中小企业以更高的效率进行运营。此外,美团的履约能力投资,也将带动农村地区的物流建设水平。

在此之前,美团曾尝试带动餐饮行业的供给侧数字化。这一计划尝试令中小商家降低采购成本、提升经营效率,以及借助大数据提升用户体验。

然而从具体措施看,数字化举措本身,与美团向餐饮B2B进军的利益考量有关。美团的快驴、餐厅管理系统等作为美团进军B2B服务的主要产品,借助美团赋能中小商户数字化能力的东风完成铺设。

这些扩张举措与美团的无边界特点有关。某种程度上,美团的成功源自借道高频业务获取数据的能力,在外卖和团购业务的基础上,通过在同城市场建设即时配送的履约能力,美团较其它竞争对手具备更强的本地市场扩张优势。

某种程度上,美团越来越像3Q大战之前的腾讯,背靠大额用户基数的优势,使公司可以向本地市场作无限扩张。

尽管美团打出了赋能中小商家的旗号,但实际动作仍是向to B市场的不断进军。

腾讯在3Q大战用户口碑崩坏后才开始反思无限扩张策略的弊端,而身处算法时代的美团,已经有更多空间将用户矛盾转移到算法上,如果不是反垄断的号角吹响,美团或将比腾讯走得更远。

02数据垄断

从2010年推出至今,美团已经成长为万亿级别的本地生活巨头,并掌握了相关市场的主要用户数据和商家数据。在此之前,美团拥有对平台算法价值观的主导权,而在反垄断浪潮的冲击下,美团的主导权逐渐发生旁落。

在商家层面,美团的数据垄断主要表现为向商家提出二选一要求,以及向商家分摊活动成本。有外卖商家在社交媒体抱怨称,平台的红包活动已经多到让外卖商家无力维护的程度,此外,平台的免配送费、赠送准时宝、天天神券、超级会员等福利已经倒逼商家的内卷。

除算法推动的自然内卷外,还有人为内卷。有多位商家对「财经新知」表示,美团BD(商务拓展)会通过修改配送方式、修改抽佣比例等手段,来达到迫使商家满足平台需求的目的。

而一位美团人士对「财经新知」表示,BD与商家是服务关系,需要依赖商家配合来完成神券、会员等平台活动业绩,以及店铺上新、指标单量、优质商户入驻数量等业绩,双方并无太多矛盾。

在用户层面,美团的大数据杀熟问题一度引发热议。美团用户“漂移神父”曾经曝光美团对会员和非会员的配送费差异问题,尽管美团指出,问题源自用户的手机定位缓存。但在消费者看来,这反映了美团对活跃用户的漠视。

北京大学博士后陈龙在他的论文《“数字控制”下的劳动秩序——外卖骑手的劳动控制研究》当中指出,根据差评和投诉记录,平台有能力计算不同消费者对送餐超时问题的敏感度,而这将影响其订单的送达时间。

在配送层面,以骑手的配送时长算法为例,陈龙认为,外卖骑手表面上拥有支配工作时间的自由,实则陷入平台的技术控制。

其中,外卖平台通过隐秘、精确的数据收集过程,识别骑手在配送过程中的走路、骑行、奔跑、爬楼梯、乘电梯等数据,并将其应用在算法控制权的延伸下,以压缩骑手的自主性。

例如,当少部分骑手通过抄近路、违反交通规则的方式缩短了配送时间,算法会精确捕捉这部分数据,并重新设置一套时间更短的配送标准,并迫使更多骑手尝试学习这条捷径。

而在“浙江外卖在线”系统中,监管侧提出了类似于掐头去尾的,配送算法自我优化的全新价值观——淘汰过快配送的危险驾驶方式,淘汰过慢配送的懒惰者,根据骑行速度、步行速度、道路拥堵状况、天气变化状况等大数据生成合理配送时间区间,骑手在合理时间内完成配送的情况下,将不再受到来自消费者或平台的惩罚。

本质上,这是一项监管侧从外卖平台手中争夺骑手自主权的新规。在此之前,由于配送算法“效率最大化”的价值观,骑手自主权在算法的自我优化中沦陷了,而监管力量带来了全新的,效率与安全平衡的价值观。

尽管在《外卖骑手,困在系统里》的报道引发热议后,美团曾经提出预留弹性时间;延长特殊情况配送时间;升级骑手申诉功能等改革方案,但平台掌握算法价值观优化方向的垄断实质并未得到改变。而监管侧掌握了骑手纠纷数、违章数、事故数、死亡事故数等大数据,意味着数据反垄断进入配送算法范畴。

美团数据垄断的本质,是通过将劳资矛盾、用户矛盾、商家矛盾向算法系统转移,从而规避了大量成本。随着公权力的介入和用户对数据敏感性的提升,在用户算法和配送算法层面,平台将不再具有绝对的垄断权。“安全”、“平等”等社会价值观将加速杀入美团算法,并改变平台面貌。

03重走蚂蚁覆辙?

在社区团购赛道内,身为领头羊的多多买菜和美团优选的差距似乎有所拉开。

今年一季度,拼多多实现了非通用会计准则下净亏损近50%的收窄,到二季度则实现了通用会计准则下的扭亏为盈,市场普遍猜测,这意味着多多买菜的投入期结束。而从拼多多在财报发布的百亿农研补贴计划来看,多多买菜的主要投入方向,正在从物流的履约能力建设,转向农产品的品质建设。

相比之下,美团的净利润亏损幅度还在继续拉大,在财报中,美团解释为对美团优选业务在低线市场的投入增加。二季度,美团的新业务营收增速为113.6%,但亏损扩大速度高达512.15%,其中的速率差表明,美团的社区团购业务尚处于前期投入阶段。

在美团看来,社区团购业务在下沉市场将带动数十万村民晋升为美团团长,并提升他们的个人收入,以作为美团发力“共同富裕”目标的重要表达。

而事实上,对下沉市场的履约能力建设,重复了美团在高线城市的扩张策略——建设高频次的本地配送履约能力,将用户数据做深做透,并以此为基础,向到店、酒旅等一系列本地赛道扩张。社区团购的冷链物流建设本身,也是美团向下沉市场进军的重要信号弹。

而从美团外卖业务的发展逻辑看,从业者收益往往无法脱离“抛物线”的特点,即用户高速增长期,从业者收益提升,随着平台增长速度放缓,从业者的收入增速放缓乃至转负。

在美团财报中,这被称为“运营效率及单位经济效益”的提高。本质是平台推动算法向提升单位劳动产出率的方向优化,从而实现商业模式利润率的提升。

外卖业务则是社区团购业务的最佳参照系。二季报显示,美团餐饮外卖的经营利润率从去年同期的8.6%进一步改善至10.6%,主要原因包括消费者规模及消费频次的增长、营销效率提升、会员制度以及针对不同消费场景的分层运营等。

而在外卖市场中、在消费水平相对稳定的条件下,平台、骑手、商家的利益分配更多是一种此消彼长的过程。这意味着即便通过优化算法和提升营销能力拉动利润率增长,外卖平台的利润率也无法完成无休止的扩张。

在出资比例调整前,蚂蚁金服曾经凭借消费贷的高杠杆率撬动巨额利润率。前重庆市长黄奇帆表示,蚂蚁金服的杠杆率高达一百倍。其高利润率的代价,是金融市场的系统性风险。

而美团算法的价值观与之类似,同样是更多产生收益,更少承担代价。在外卖市场的纠纷案例中,对立双方往往是消费者、商家、骑手间的三方游戏,隐身在算法背后的平台,则更多以调停者的身份出现。

这也能解释美团遭遇反垄断调查以来市值一路下挫的原因之一——市场对美团的估值本身,囊括了美团优化算法能力的预期,当这种能力被监督打破,不排除美团的估值体系将发生重构。从遭遇调查起,这家本地生活巨头的命运便不再掌握在自己手中了。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

“儿童零食”概念提出一年,哪些品牌和卖点成功出圈了?

脱水研报

-

公司以中间件软件基础业务为基础,通过并购扩展至行业安全领域,整体来看营收及业绩保持稳健增长。其中,基础软件业务受益于信创推进进程。据国盛证券研报分析,2021年

-

公司的产品目前有700多个,产品开发思路十分清晰,即一个核心品牌牛栏山、两条产品线,分别为清香二锅头和浓香陈酿,并针对不同区域消费特点推动不同产品。(1)清香二

-

自成立以来,公司通过出资设立及并购等方式全面、深度布局“云-网-边-端-芯”产业链,具备从通用型产品到行业专用产品,从核心芯片到系统整机、数据中台及云上应用的全

-

为什么这个分析框架会以“净利润分析”为切入点呢?这是因为净利润评估是我们给企业估值绕不过去的坎儿,给企业估值必须考虑净利润质量;此外,我们给企业做那么多的定量分

-

一、分析企业,我们有没有必要自己去算数?我的答案是没必要。我们要把时间用在更重要的事情——分析数据上,而不是自己挨个计算财务指标。⒈工欲善其事,必先利其器不管是

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

开源证券王珂认为,降本增效是光伏行业不变的主题,以TOPCon和HJT为代表的新技术将引领行业发展。技术迭代将释放大量设备需求,光伏设备厂商将充分受益。 金辰

-

点评:深入推进优质粮食工程,是全面落实国家粮食安全战略,牢牢把住粮食安全主动权的内在要求;是构建新发展格局,加快粮食产业高质量发展的迫切需要;是全面实施乡村振兴

-

点评:相关部门频频发声,多措并举稳猪价。业内普遍认为,短期内生猪价格将处于震荡调整状态。随着下半年消费旺季来临之际,猪价有望温和反弹。 牧原股份(002714

-

点评:业内认为,我国“十四五”规划建议提出要实现“能源资源配置更加合理、利用效率大幅提高”。虚拟电站(虚拟电厂)利用先进的信息通信技术和软件系统,实现分布式电源

-

点评:砷化镓电池一直被认为效率最高的光伏电池,其超高的光电转化效率让它在空间应用中常用。由于砷化镓高昂的制造成本,地面光伏电站极少使用。但目前新的生长技术大大缩

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人