美瞳市场迎来舒马赫弯。

编辑按:本文转载至微信公众号 “互联网那些事”,作者“家宁”贝壳投研经授发布 。、

500亿市场,行业暴利传闻不断,隐形眼镜市场大起底。

作者 |家宁 编辑 | 史玉龙

出品 | 互联网那些事

当代年轻人为了美可以有多拼?

疫情以后,大部分时间只能露出半张脸,各大品牌的口红销量锐减,但是美瞳市场却迎来高峰。

美瞳产品是95后女生马海燕购物车的必备品,她已经收藏了10几款不同的美瞳产品,等着品牌有活动就立马下单。

对于美妆达人们来说,美瞳就好比眼睛的口红,是日常化妆搭配的刚需。

马海燕的喜好代表着大众的潮流,她在抖音有10万的粉丝,,一条随意试戴的美瞳的视频,下面都有几十条要链接的评论。

《2020 年中国美瞳行业概览》显示,近年来美瞳消费极具攀升,2020年销售规模超100亿。其中,美瞳消费主要由90、95后主导,女性消费者为主,但同时男性美瞳消费增长也十分迅速。

美瞳作为小众商品而在国内爆火的,从最初日韩商品作为主流,再到强生、博士伦等传统眼镜行业巨头及众多创业公司纷纷投入大量资本,支持美瞳行业的发展,目前,国内的美瞳市场正在高峰。

投资机构青山资本的数据显示,近5年来,美瞳的复合年均增长值高达41%,2020年终端销售额也超过200亿。

同时,青山资本在2020《中国快消品早期投资机会报告》中指出,中国隐形眼镜市场增速已位列全球第一。

根据天眼查截止到2021年8月的数据显示,我国目前已经有2800家美瞳相关企业,这其中,近85%的美瞳企业都是在近5年才成立的。

“美瞳赛道”的这5年究竟跑出了怎样的成绩?

又是为何在2020年,Moody等国产美瞳品牌在这样一条新兴赛道上迎来了自己的 “高光时刻”?

美瞳赛道产品爆火的背后,我们是否能够看到这一行业折射出的不为人知的另一面呢?

美瞳品牌的混战时代

美瞳是爱美人士的刚需,这个市场比想象的还要大。

2020年,新思界产业研究中心在发布《2020-2025年中国美瞳行业应用市场需求及开拓机会研究报告》

指出,截至2019年末,我国约有4.8亿近视配镜人口,中国隐形眼镜市场总零售额约达 88 亿元,未来将保持每年7%的增速,到 2023 年将达到 120 亿元的零售额。

市场巨大,赛道也越来越拥挤。

在2019年之前广泛进入公众视野的库博、卫康、晶硕等,以及2020年一骑绝尘,实现年销售额超2亿的新兴美瞳品牌Moody等。

在这略显拥挤的赛道上,无论是传统大牌还是小众商品,谁都想要分到更大的一块蛋糕。

2020年以来,国产美瞳品牌更是一直获得资本青睐:

仅仅2020年一年,就有十几笔围绕美瞳的融资,1月4iNLOOK完成2亿元的A+轮融资;4月美瞳垂直电商平台美瞳汇完成战略融资;5月COFANCY完成千万级Pre-A轮融资;6月MOODY完成6000万元的A轮融资;10月可啦啦连续完成累计金额近亿元的Pre-A轮及A轮融资。

这些品牌里面,有4iNLOOK这样成立12年的“前辈选手”,也有COFANCY、MOODY这样才刚刚诞生的“小鲜肉”。

美瞳市场方兴未艾,新老品牌交替混战。

国内美妆电商第一股“完美日记”也在2021年的年初宣布正式专注于对美瞳品牌的研究。

仅在上半年就开设隐形眼镜线上旗舰店,已上线星月系列季抛和动物系列日抛,尤其是其创新研发的动物系列日抛,是与完美日记这一品牌最畅销的产品之一“眼影”成为CP款产品,组合购买两种产品的人不在少数。

逸仙电商指出,2021年第一季度,完美日记动物眼影为网络眼影品类销量第一;2021年618期间,完美日记动物眼影销量超过30万盘。

这样的捆绑式营销也正中消费者下怀,原先那些动物系列眼影的年轻受众再次买了这样“一笔账”。

除了完美日记这样的强势美妆品牌进驻美瞳行业之外,去年1月刚上线的Moody也已经完成了B轮两轮融资。

天眼查数据显示,高瓴资本、腾讯投资、小红书、经纬中国等大佬都纷纷看好品牌而下注,迅速抢占美瞳赛道的有利位置。

根据魔镜市场情报2019年12月的销售额数据显示,彩色隐形眼镜类目的CR5为27.5%,海昌、博士伦等TOP5各品牌间销售额差距不大,在这一时期也没有相应的强势品牌。

国产品牌的突围有了巨大的机会,Moody也正是在那时看准时机,适时进入赛道。

和海昌、博士伦不同,Moody一开始就主打短抛期美瞳产品,仅2020年一年就实现了年销售额超过2亿元的喜人成绩,2020年“双11”单月销售额就将近4,000万元。

强生、完美日记等大型美妆品牌做美瞳,更多的是想扩充品类,利用行业红利捞金。

而Moody则主要是专注于美瞳产品的研究,通过对于美瞳材质、花色、镜片参数等不同维度需求的拆解和分析,真正打造出最佳视觉呈现效果与最舒适佩戴体验的美瞳产品,这也是其短期内迅速成长的原因之一。

大牌依靠的是长久以来打出的名声与品质,针对流行趋势做出的产品创新亦能成为他们更好占领美瞳市场的“点睛之笔”。

对于新兴的小众美瞳品牌来说,从产品定位、技术创新到营销推广,都要打出属于自己独一无二的风格,注重科技感、品质、色彩和趣味的多重提升,才能真正被公众看得到。

国产品牌狙击欧美老牌

在之前很长一段时间,国产美瞳品牌都没能在市场上拥有自己的声音。

但这几年,市场正在悄悄改变。

据《中国眼镜科技杂志》报道,国内隐形眼镜市场品牌中,欧美品牌从2017年到2019年,市占率由30%下降到不足20%。而中国和日本品牌的份额却在不断上升,从50%增加到了60%。

即便如此,海昌、博士伦、强生三大进口品牌还是牢牢占据销售的前三甲。

国产美瞳品牌为何早期没能跟着市场的起步一起发展呢?

首先,国产品牌起步时间相对较晚。

比如海俪恩2009年成立,而当时强生、海昌、博士伦等海外品牌早已占据了大半的中国市场,消费者早就有了品牌认知和忠诚度。

其次,无良瞳代和仿品杂牌消耗了市场对国产美瞳的耐心。

据知乎一位从事美瞳行业多年的店主表示,国内贴标的仿品,成本价才2-8元不等。然而,就美瞳的制作工艺来说,这个价位是很难保证产品的安全性的。

现在局面已经发生改变,首先是由于市场监管发挥了作用,美瞳作为第三类医疗器械,消费市场日趋成熟,同时在经历了长期的市场沉淀以后,消费者对于美瞳的认知已经发生了变化。

在5年前甚至更早的时候,许多明星和爱美人士偏向于进口日韩品牌的美瞳。

国人对欧美妆和日韩妆的风格更加青睐,在95后的群体中间也尤为喜爱这两种风格的美瞳彩妆。

随着各类选秀综艺的热播,韩风女团搭配使用的美瞳成为年轻消费者们广泛研究的主题。

比如韩国的GEO美瞳以通透的视觉效果和精致的外观,饱受时尚界人士关注,几乎成为日本模特的御用彩片,这一品牌在韩国美瞳界占有首屈一指的地位。

但是,几乎翻倍的进口价格以及高昂的代购费,使得国内喜爱进口美瞳产品的时尚人士们望而却步,此外,近年来频繁曝光的“代购真假混卖”新闻,也让人们不敢轻信进口的美容商品。

Moody等国产品牌把握住了机会。

国产品牌都宣称采用的美瞳生产原料,源于多家日本头部美瞳品牌供应商,也是目前亚洲地区少数实现美瞳全自动生产的工厂,让人们慢慢放下了“进口美瞳依赖症”。

同时在消费趋势上,提前预知美瞳流行色,坚持包装上的色彩与趣味性不断升级,构建强势品牌文化,以平等和真诚的姿态与消费者建立起沟通互动模式……

这是目前国内美瞳品牌在消费者中间打造品牌价值认知,迎来“高光时刻”的必要条件。

根据鲸参谋数据分析国产美瞳与进口美瞳今上半年在京东商城的销售数据可以看出,美瞳这一品类的销量超170万件,销售额超1.4亿;尤其是今年6月,月销售额同比去年增长达125%。

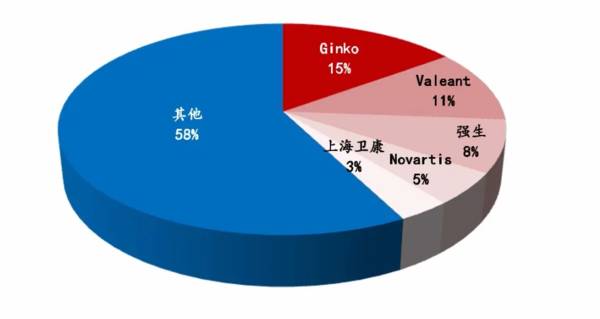

销售额排名前十的依次为强生、博士伦、海昌、海俪恩、可啦啦、绮芙莉、实瞳、Merry Dolly、可视眸、拉拜诗。

强生、博士伦、海昌、海俪恩四大强势品牌仍旧占有市场份额近80%,强生品牌的彩色隐形产品月销售额超1500万,遥遥领先。

因此,想要超越进口美瞳在国内的“霸主之位”,国产美瞳要走的路还有很长。

但是,越来越多的国产品牌努力紧随其后,比如可啦啦在2021年6月就以近500万的京东平台销售额位列美瞳榜单第五名,成为国产美瞳中一颗冉冉升起的“新星”。

它从包装、故事、价格等多方面打造出最适合中国年轻人的美瞳产品,通过各种明星、网红带货效应迅速提升品牌知名度。

美瞳赛道的“舒马赫弯”

当各具风格的大小品牌同时挤入狭窄的美瞳赛道,如何在众多选手中脱颖而出,对于鱼龙混杂的国货来说,是必然面对的一大难题。

当下,众多美瞳品牌已迎来了赛道上的“舒马赫弯”,若难以寻求实现自身突破,则有可能在激烈的市场竞争中提前出局。

近年来,大多数国内美瞳品牌并没有够打造出一款颇有区分度,也同时让人眼前一亮,进而成为时尚经典的美瞳产品,如何挑战强生早已注册完成的“美瞳”这一商标,真正让国货打造出同样深入人心的产品?

即使是完美日记,目前这仍然是一个难以逾越的鸿沟。

根据2020年完美日记的财报显示,该品牌美瞳全年营销费用约为34.14亿,全年研发投入为6650.2万,高昂的营销费用反映的是品质于名声的不相匹配,完美日记的美瞳理念似乎并未根植于消费者的心中。

此外,在供应链的难题上,国产美瞳更是面临着不小的危机。

螳螂财经报道指出,目前国内市面上基本上90%以上的美瞳品牌并非自主生产,中国台湾和韩国是主流的美瞳代生产厂商集中地。

moody创始人慈然曾经指出,目前美瞳行业产能最大的是中国台湾的晶硕光学以及精华光学(1566.TW),年产能在5000万片以上。

现在,中国台湾的美瞳生产量占全世界将近一半,中国大陆却还没有超过10条美瞳自动生产线的代工厂出现。

中国大陆的美瞳生产能力落后韩国5-10年,而韩国又落后中国台湾5-10年。这在本质上无法提升国内美瞳的产品创新,对于现有的供应链维护也是十分费财费力。

在美瞳赛道的下一个五年,国内的美瞳品牌是否会迎难而上,进而打造出属于自己的品牌竞争力呢?

最重要的一点就是让公众认知到产品的“核心”,比如Moody着重强调的舒适感,就足以快速在消费者中打开一片市场。

025年,中国美瞳行业市场规模可达500亿元。这意味着,整个美瞳行业正在加速进入爆发期。

哪一个品牌会率先突围,答案也许很快就有了。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

什么是下降三部曲K线组合形态?它有哪些实战操作要点并举例分析?

脱水研报

-

中国国际金融有限公司是中国第一家中外合资的投资银行,成立于1995年,总部位于北京。公司主要从事证券发行、承销、交易、企业重组、兼并与收购等业务,于2015年在

-

营销能力不强,员工积极性不高在过去长期制约着汾酒的发展。2017年李秋喜董事长签订目标责任书之后,汾酒销售公司作为改革排头兵率先开启大刀阔斧的改革。随后提出以市

-

新能源汽车在全生命周期能源转换效率和环保减排方面优于任何燃油车;未来随着智能化及自动驾驶的推进,新能源车的能够提供稳定高效的电气性能及燃油车不可比及的响应速度安

-

近段时间,贝壳投研(ID:Beiketouyan)重点研究了医疗器械行业,今天要研究的是一家彩超、内窥镜供应商——开立医疗。开立医疗是以做彩超业务起家,经过十多

-

华泰证券即华泰证券股份有限公司成立于1991年,总部位于南京市中山东路90号华泰证券大厦,是一家中国证监会首批批准的综合类券商,也是全国最早获得创新试点资格的券

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

国海证券认为,钛白粉行业“金九银十”传统旺季即将到来,需求增加。另外,随着全球经济逐步复苏,建筑业景气度逐渐回暖,国内涂料行业开工率持续提高,对于钛白粉的需求将

-

业内认为,SMR在安全性、多用途、灵活性方面具有大型核电不可替代的优势,如建造时间只需3年(大型核电站5年以上)、高安全性可以建于大城市周边(大型核电站应急规划

-

点评:光波导(Optical Waveguide)技术,是一种让光线扭转 180 度的黑科技。光波导技术在明显减少设备体积和重量的同时,也是唯一一个可以让智能眼

-

点评:作为任何人进入虚拟世界的必要化身、智能化趋势下的新一代人机交互平台,虚拟人是元宇宙的重要组成部分。机构指出,虚拟人在新闻媒体、电商直播、教育、文旅等领域中

-

IDC预测,2021年全球智能手机出货量将达到13.8亿台,同比增长7.7%。天风国际郭明錤认为,展望2021-2023年,智能手机品牌中苹果的成长能见度最佳,

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人