“酱油茅”的周期劫

编者按:本文转载至微信公众号“锦缎”,贝壳投研经授发布。

在A股市场,一个颠破不破的真理是:你可以质疑市场头脑发热,但你不能质疑资本的灵敏嗅觉。用交易员常说的话是,K线说明了一切问题。

距离牛年春节的喧嚣仅仅过去了半年,A股曾经的调味品三巨头海天味业(SH:603288),中炬高新(SH:600872),千禾味(SH:603027),市值已经回撤了至少50%。

缓慢而坚决的下行行情,在告诉大家一个再浅显不过的道理:曾经所向披靡的调味品赛道,一度完美的逻辑,正在遇到了巨大麻烦。

01、资本狂热

半年前,在看好调味品赛道的宏大叙事中,海天味业的产品线一度曾经是无敌的所在。

从定价角度,调味品因在菜肴成本中占比不高,对消费者提涨价格常常来的轻松平常而不会被发觉,在酱油和鸡精这样巨大的体量面前,每一分钱涨价都代表着巨大的利润空间。

从数量增长角度,中国厨房品类容量还有巨大的提升空间,无论是酱油,鸡精,还是火锅调味料,在任何一个咨询公司的分析框架内,都至少还有10年高增长好光景。

从消费粘性角度同样如此,消费者不会因为差1-2元钱就会选择不知名的酱油品牌,随着消费红利逻辑的深入人心,一个占据极强消费者心智的调味品牌,理应拥有不错的价值。

市场的正面逻辑由此展开。在过去的7年中,3家调味品巨头市值节节攀升,海天味业6年股价涨了16倍,中炬高新股价涨了20倍,上市时间较短的千禾味业也涨了9倍左右。

调味品巨大涨幅背后的道理并不难懂:

对于一个未来确定性会量价齐升,同时消费者的忠诚度也更强的逻辑一旦展开,永续现金流折现的逻辑一定会带来估值的巨大弹性。

调味品正面逻辑的演绎没有受到任何阻力:在最高峰的时期,海天味业市盈率甚至超过了100倍,市净率也超过35倍。

这中间的数学原理并不难理解:

以市净率超过35倍的海天味业为例,每投入一个亿净资产,就可以获得二级市场上将近35亿的市值回报。

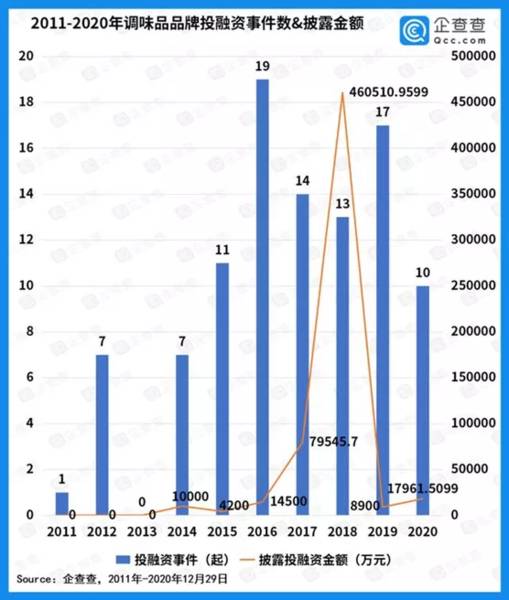

这样一本万利的生意必然会吸引大量一级市场资本闻风而动。高榕资本投资朝天门码头,高瓴天使轮投资了“加点滋味”,经纬中国投资了“口味全”。

2019年作为海天味业估值巅峰,一级市场的当年披露的投融资金额也将近46亿人民币。

一级市场定价以二级市场为参考,谁又忍心责怪这些爱追高的风投基金呢?如果你有机会1万变36万,为什么不试试手气呢?

而二级市场上,股神姚振华更是早早坐上了中炬高新的快车:

从2015之后,宝能正式进驻中炬高新第一大股东席位,2019年,中炬高新实控人正式从从中山火炬高新区管委会变更为姚振华,曾经国资控股的中炬高新彻底变更为民企。

调味品的逻辑到后期越来越简单粗暴:

贵州茅台和海天味业都是好公司,生意模式几乎无敌,没错,无敌的公司应该享受高估值。那多高的估值才算太高呢?好像只要你稍微调低一点折现率,这个永续增长的估值就会享受30%以上的增幅。

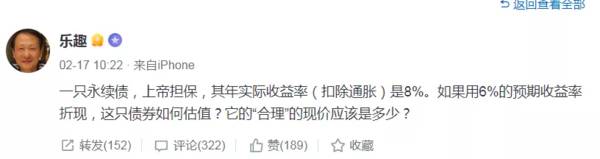

到今年2月的时候,为100倍PE的海天味业估值正名的逻辑开始简单到令人发指:

在著名的股票论坛上,一位ID名叫乐趣的网友正确的指出:如果海天味业和贵州茅台能一直以8%的增速增长下去,以6%的折现率来折现,这张债券价值将价值无穷。

在茅台跌到1600,海天味业腰斩的今天,这句话背后的逻辑看上去似乎有些滑稽。但无论是海天味业的二级市场股民还是调味品的一级市场投资人,在当时都深深认同这个观点:

海天尽管已经100倍PE,但这么好生意模式的公司,应该还会涨。

02、长夜将至

不过,就在海天味业冲击100倍市盈率巅峰的时刻,名叫社区团购的幽灵开始在A股投资者心上盘旋。

调味品巨头一大优势在于:进入商超渠道的新型中小品牌需要支付大额条码费,规模太小的调味品企业难以支撑,垄断了渠道,海天味业就垄断了消费者心智。

不过,随着社区团购的兴起,攻守之势易也。

如果我们把热衷于社区团购的家庭主妇,大体分为小规模采购的新品尝鲜者和大规模采购的价格敏感型两类,我们能够明显看出,社区团购能够同时满足这两类选手的偏好:

从创新产品来说,中小品牌新品层出不穷的新品,直接在社区团购层面完成了对消费者的流量分流,不再受原来超市渠道的控制;在社区团购的渠道中,货物周转率才是最重要的,新品能够确保有人付费,比超市巨额条码费也要成本低很多;

而从价格竞争层面来说,社区团购的履约率和货品损耗要远远压倒传统超市渠道:消费者选择了某款产品之后,直接可以大批量采购,不会产生存货和退货等逆向物流。在这个层面上,超市成本优势同样被狠狠的碾压。

对海天味业这样的大企业来说,传统渠道的困局犹如选一杯毒药:

如果不及时调整渠道,传统商超的销量几乎以两位数迅速下滑;而深入介入社区团购,又需要重构经销商架构,重新梳理营销投入和物流架构布局:

一方面,与传统商超条码费和陈列费逻辑不同的是,在社区团购的营销投入与电商颇为相似,需要对搜索引擎竞价排名优化,这已经不是传统的商超经销商能力所能覆盖了的;

另一方面,社区团购本身又意味着需要非常本地的经销商,需要针对社区前置仓的频繁补货,需要重构经销商网络,配置专门的海天管理团队;

除此之外,社区团购对价格体系的影响同样不可小觑。社区团购的崛起进一步压低了经销商的利润体系,维持需要付出巨大代价;而改革也是要付出阵痛。

对于海天味业这样的公司来说,管理者和经销商网络既得利益牢不可破是一方面,更重要的是,为了完成每年“上帝担保”的双位数增速,在2020年已经压了海量库存在经销商仓库,随着2021年的宅经济开始退烧,经销商终端动销开始面临巨大挑战。

随着社区团购如野火一般蔓延全国,中小品牌的崛起速度变得更加迅猛,而海天们则迟迟没办法做出调整。在渠道库存打满,动销困难的时刻,做渠道调整这样的大手术,难度可想而知。

上一个这么干的是格力电器,股价表现大家有目共睹。

03、结语:一个周期的终结

从成长的视角看,海天们的增长曲线开始突然萎缩,估值大幅下挫丝毫不让人意外,曾经被诸多消费大V插旗的无限增长意味着无限估值逻辑,在今天变成了无尽的笑谈。

从周期的视角看,随着传统渠道的彻底变革,属于海天这些大型消费品企业爆发型周期已经迫近终结,海天味业从增速和盈利能力方面都开始逐渐变得平庸,走入那个属于平庸企业的温柔良夜。

伟大和平庸的切换来得如此迅速,也许,过去的半年中,投资人最应该理解的是,与理解海天味业究竟有多伟大比起来,曾经100倍市盈率的酱油估值不符合常识才来得更为重要。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

HJT还谈不上光伏革命

脱水研报

-

兴业证券的前身是1991年成立的福建兴业银行证券业务部;公司拥有强大的国资背景,为福建国资委控股公司。近年来集团一体化建设全面推进,通过与兴业银行等开展合作,拓

-

下图是三家休闲食品企业2020年资产结构的数据。从固定资产占总资产的比重看:盐津铺子45.79%的资产都是固定资产,但是X公司固定资产占比只有11.83%,良品

-

公司前身石头有限创立于2014 年,2018 年整体变更为股份有限公司,2020 年底于上交所成功上市。公司主要从事研发基于激光测距模组(LDS)的智能扫地机器

-

公司研发费用率连续两年处于国内行业领先水平,已连续八年被国家授予高新技术企业的称号。截至2019年末,据不完全统计,公司共拥有291项,是御家汇获得专利数量的5

-

政治家运用影响力来赢得选举,商人运用影响力来兜售商品,推销员运用影响力诱惑你乖乖地把金钱捧上。即使你的朋友和家人,不知不觉之间,也会把影响力用到你的身上。但到底

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:据业内分析,硫酸铵价格不断上涨,主要有三个方面的原因:一是受到尿素价格大涨影响;二是下游挤压颗粒工厂及贸易商拿货积极性提升,局部焦化企业因环保检查产量有所

-

数据显示,被动元件2019年规模近300亿美元,电容、电感、电阻分别占比73%、17%、10%,主要应用于通讯、汽车、工控等领域。其中,MLCC是壁垒最高、规模

-

点评:工信部、广电总局、中央广播电视总台联合发布的《超高清视频产业发展行动计划(2019—2022年)》预计到2022年产业总体规模超过4万亿。机构认为,随着5

-

点评:目前,互联网医疗已经成为医疗改革重要突破口,它不仅有效促进了现有医疗资源的重新规划与分配,而且大大加快了国家医疗改革进程,是未来医疗产业发展的长期趋势。特

-

点评:中国北斗卫星导航系统是中国自行研制的全球卫星导航系统,也是继GPS、GLONASS之后的第三个成熟的卫星导航系统,随着5G商用时代的到来,北斗正在与新一代

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一