一个杂技演员的资本杂技

编者按:本文来自微信公众号“xxx”,作者:xxx,贝壳投研经授权发布。

1970年,还在杂技团接受生活磨练的小张可能也没想到,四十年后的今天,自己能手握两家上市有望的百年老字号。

上世纪七八十年代,来自于杂技之乡的小张还在天津青年艺术团耍杂技,在这期间,上进的小张去首经贸在职学习了两年文化课,也许就是从这里,经商办企业的想法逐渐萌芽。

1993年,小张正式阔别工作了22年的天津青年艺术团,转行去了一家天津集体所有制的商贸企业。不过,不想当厨子的伙计终究不是好药师,做了两年商贸生意之后的小张,终于实现了自立门户的梦想。

本着两手都要抓、两手都要硬的原则,小张摇身一变成了张总,并且在广告和餐饮业双管齐下,当上了天津森永泰广告公司和天津森永泰餐饮公司的董事长。

不过,广告和餐饮毕竟是小生意,终究是满足不了张总的鸿鹄之志,也正在此时,张总迎来了自己生命中最重要的一次机遇。

2002年,经营欠佳的天津同仁堂在其大股东天津市医药集团(40%)的主导下,实施了国有老字号企业股份制改造,引入了包括天津电视台(16%)、天津西青经济开发公司(5%)、和张氏兄弟(39%)在内的新股东。

在此之后,虽为二股东的小张摇身一变,成了天津同仁堂的董事长兼总经理。

图为本文涉及的张总

01高光时刻

张总励精图治,成绩斐然。到了2015年,通过8次股权转让,天津同仁堂的国有股东终于悉数退场,逐步形成了如今的股权格局。

值得一提的是,张总把自己对老字号的执念从医药界延伸至餐饮界。2005年,改制后的天津同仁堂不顾自身经营困难,以1.06亿元收购了另一家老字号——天津狗不理包子饮食集团。

事了拂衣去,深藏身与名。

不过几年光景,天津同仁堂就通过转让、增资扩股等方式,将狗不理大部分股权让渡给了张总。至此,原来的杂技演员张总,终于凭借精湛的技术,成了天津两家百年老字号的实际控制人。

02不上主板誓不休

按道理说,凭借两家老字号稀缺的招牌,冲击上市应该是问题不大的,毕竟当下消费板块大热,连卖辣条的卫龙(卫龙美味)、卖粽子的五芳斋都快上岸了。

但让张总万万没想到的是,不管是狗不理还是天津同仁堂,二者的主板上市之路都异常艰辛。

2012年,狗不理就曾经冲击主板,但受制于严格信息披露要求,狗不理只能转投刚刚成立不久的新三板,走了曲线上市之路。不过即便如此,公司还是因“自身业务发展需要以及当前实际经营状况”,于去年4月申请终止三板挂牌。

历史何其相似。

2018年,在新三板上市的天津同仁堂(834915.NQ)向富凯大厦提交了《招股说明书》,继续谋求主板上市。不过可惜的是,这次冲刺最终以“主动撤回申请”收场,主板上市之梦再次折戟。不过,就在最近的6月28日,张总携津同仁堂改道创业板,再次发起上市冲击。

然而,屋漏偏逢连夜雨。就在深交所受理其上市审核的关键期,北京同仁堂对天津同仁堂提出商标字号侵权诉讼。

北京同仁堂发布起诉天津同仁堂商标字号侵权的诉讼声明

北京同仁堂称:“天津同仁堂未经许可擅自使用与同仁堂集团“同仁堂”文字和“同仁堂”注册商标高度近似的侵权标识,并通过企业名称文字突出使用、虚假宣传等方式引起混淆,侵害了同仁堂集团注册商标专用权等权利,并构成不正当竞争”。

左图为北京同仁堂商标,右图为天津同仁堂商标

03百年恩怨何时了

其实,北京同仁堂与天津同仁堂的恩恩怨怨,早在百年之前就已存在。

清朝道光年间,医药世家张益堂入股北京同仁堂数载,之后从北京同仁堂退股,返回天津自立门户,不过用的还是同仁堂的招牌。此后,北京同仁堂与天津同仁堂有过数次因商标权引起的诉讼,虽然天津同仁堂总是处于诉讼劣势,但是总算还是保住了天津同仁堂的招牌。

不过,“同仁堂”三个字始终是躲不开的劫数。天津同仁堂现如今发展靠的就是老字号招牌,但根正苗红的北京同仁堂又怎会轻易放过有严重竞业嫌疑的天津同仁堂?所以想必这场品牌诉讼之争一时半会儿是无法解决的。

未决诉讼如同IPO之前的达摩克里斯之剑,持续影响着天津同仁堂持续经营能力,而这种持续经营能力,正是红墙在IPO审核时最为看重的因素之一。

品牌之争一日未决,恐怕红墙一日都不会给出创业板发行的最后通行证。

04短板

抛开“同仁堂”未决诉讼的不确定性,天津同仁堂就一定能够顺利通过创业板IPO审核吗?恐怕也不尽然。首先是公司营业收入过于单一问题。

2018-2020年,天津同仁堂的营业收入主要来源于肾炎康复片、血府逐瘀胶囊和脉管复康片三种产品,这三种产品的合计销售收入分别为 5.52亿元、6.31亿元和 7.11亿元,三种产品占全部营业收入的比例分别为82.96%、84.76%和 86.85%。一个筹划上市的医药企业,竟然几乎只靠三种药品盈利,其收入来源稳定性确实难有保证。

天津同仁堂营业收入主要依靠三种主要产品(数据摘自招股说明书)

其次,公司关联交易带来的隐患。

2018-2020年,天津同仁堂向关联方销售药品各期的收入分别为1.00亿元、 1.16亿元和1.36亿元,占当期营业收入的比例分别为15.00%、15.62%和16.65%。关于企业如何通过关联方销售虚增收入的案例和手法,相信对于浸淫于资本市场数年、深谙上市公司舞弊手段的老铁们已经不必再细谈。

再次,采购价格波幅过大引发猜测。

2018-2020年,天津同仁堂西洋参的采购单价从每千克186.09元跌倒2019年的140.87元,到了2020年竟然跌至104.74元,虽然说中药价格飘忽不定,但这种断崖式下降确实引人遐想。

天津同仁堂原料采购价格波动过大(数据摘自招股说明书)

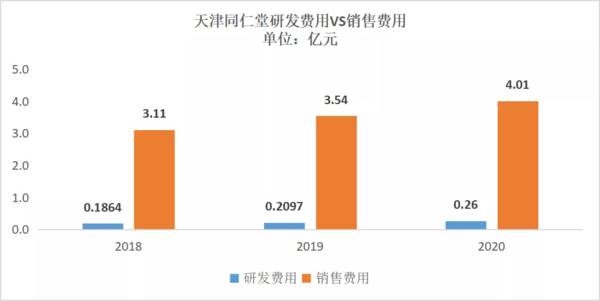

最后,公司的研发收入很少、但推广费用极高。

2018-2020年,天津同仁堂的研发费用分别只有1864万元、2097万元和2600万元,而同期的销售费用竟然高达3.11亿元、3.54亿元和4.01亿元,远超其在研发方面的投入。试问这样的企业即便号称转板后会加大中成药生产研发,但真金白银没投进去,全靠营销出来的药品,这是让那只小白兔去试药呢?

2018-2020年天津同仁堂研发投入小但推广费用高

最后,产销率不高但仍要扩大产能的风险。

根据天津同仁堂的招股说明书,公司三款主要产品——肾炎康复片、血府逐瘀胶囊和脉管复康片的产销率分别为92.00%、94.18%和74.71%。而根据募资用途说明,公司本次创业板募集的7.22亿元竟然主要用于扩大中成药产能,这又是让投资者丈二和尚摸不着头脑的神操作。

天津同仁堂产销率不高(摘自招股说明书)

05跟着大佬走

过去几年,医药股股价一路高歌猛进,其中所谓的医药白马股更是引得无数投资机构竞相购买。但就是在估值环境如此友好的过去几年里,有“同仁堂”名号加持的天津同仁堂却没有获得一家专业投资机构注资。再反观北京同仁堂的股东明细,中金、工行、招行、兴业都有份参与。

信息不对称理论告诉我们,跟着专业投资人能少走些弯路,而对于目前官司尚存、业务一般的天津同仁堂而言,更是如此。

杂技需要过硬本领,企业经营也是,就不知张总是否能一以贯之了。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

股市不相信银行银行做错了什么知常容银行深度分析之二

脱水研报

-

因此,在分析制造业企业、特别是固定资产占总资产的比重很高的企业的时候,机器设备就是我们分析该公司绕不过去的一个科目。下面分享下最近分析“固定资产——机器设备”这

-

今天想说点不一样的,主要是看到近几日煤炭有色等周期板块在国家政策管控之下消停了不少,煤炭的市场炒作成为了原罪。但与煤炭行业相关又对立的电力板块波动却没有那么明显

-

本周我们聚焦17家海外龙头药企,对其2021上半年在售产品业绩进行了广泛、纵深梳理。从疾病领域、靶点全面盘点海外药企产品布局与市场表现,囊括10大疾病领域、逾4

-

据西南证券研报分析,在多年研发积累下,公司直驱永磁发电机组发电效率高、运维成本低,深受海内外客户认可。根据WoodMackenzie数据,2020年公司在全球风

-

不得不说,高景气度这个词似乎越来越难把握了,因为我们认知下的高景气度行业一定要在股票二级市场承担极高的估值和业绩才行,它不同于“一般成长”和“快速成长”,一定是

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:深入推进优质粮食工程,是全面落实国家粮食安全战略,牢牢把住粮食安全主动权的内在要求;是构建新发展格局,加快粮食产业高质量发展的迫切需要;是全面实施乡村振兴

-

昇腾芯片是2019年华为公司发布的人工智能处理器,包括昇腾910和昇腾310处理器,采用自家的达芬奇架构。昇腾910支持全场景人工智能应用,而昇腾310主要用在

-

点评:全电发票的应用,是落实税收征管数字化升级和智能化改造的重要举措,使用全电发票能进一步强化发票记录交易信息的本质,实现经济交易信息“一票式”集成,有利于降低

-

点评:国家已经明确提出了碳达峰碳中和的战略目标,储能是非常关键的一环,储能端有能量型储能,也有功率型储能。超级电容寿命长、安全、原材料来源广泛,如果能将其能量密

-

从充电市场及车企的电动汽车产品来看,快充技术正成为国内外中高端电动汽车的发展趋势。据央视报道,全球最大的动力电池生产基地福建宁德开启了电动汽车快充时代。他们研制

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人