农夫山泉:“水茅”王者归来,但估值风险仍不可忽视

编者按:本文来自微信公众号“海豚投研”,作者:海豚投研,贝壳投研经授权发布。

北京时间8月25日港股盘后,“有点甜”的农夫山泉公布了2021年上半年业绩超出市场预期,2021年上半年收入同比上升31.4%,净利润同比升40%。

其中,包装饮用水产品2021年上半年同比增长25.6%至89.2亿元,有点超预期增长,主要由受益上半年疫情控制趋于稳定、终端需求稳健复苏以及上半年各营销活动节点把握较为精准。

从整体上来看,农夫山泉这张成绩单还是比海豚君之前预想的要略微好一些。

2021年上半年实现总营收152亿元人民币,同比31.4%,高于2021年上半年饮料类消费品零售额增速的29.2%,主要受包装水增速恢复超预期,略超出市场一致预期,整体收入较2019年上半年同比增21%,叠加茶饮料、功能饮料受益于与去年上半年同期低基数,增速反弹更为强劲。

除了在整体营收端上表现高于预期之外,其他几个需要关注的核心数据指标情况:

(1)首先是包装水2021年上半年同比增加25.6%。

中大包装水维持高速增长,小包装水受益于疫情控制稳定,外出需求恢复正常,增速也较为可观。同时公司上半年推出3元水长白雪,当前在初期铺货中,海豚君看好该产品在高端价格带的后续表现。(2)2021年上半年茶饮料、功能饮料望恢复至高双位数增长。

茶π通过与QQ音乐合作、东方树叶推出青柑普洱与玄米茶两种新口味、尖叫推出“等渗”系列新品、维他命水通过与草莓音乐节合作,这些推广措施均实现了较好的业绩兑现。(3)2021年上半年毛利率有所上升主要是公司产品销量的增加、产品结构的变化(高毛利的小规格包装水收入增速反弹明显)和对PET成本的有效控制

(4)2021年上半年销售费用率保持相对稳定,主要是上半年公司物流仓储开支、广告及促销开支变化不大,公司管理费用率有所下降主要是相比去年同期未有上市费用发生。

总体来说,农夫2021上半年业绩表现与2019年上半年相比都是非常亮丽的,但除了业绩之外市场更关心的依旧是农夫山泉的估值究竟合不合理。

今年以来农夫山泉的股价已经回调近40%,跌到今天这个价位,在上半年业绩未出之前,

农夫山泉的TTM 市盈率仍旧有70倍,固然农夫未来继续保持高盈利增速可以消化当前的估值,海豚君想从另一个角度解析目前农夫山泉依旧保持高估的原因。

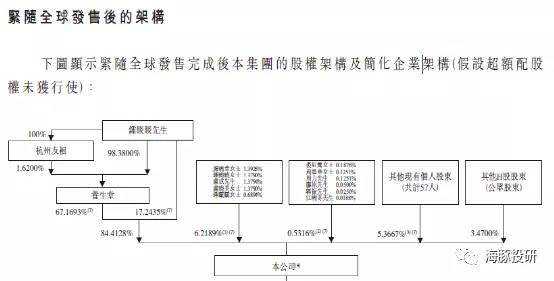

海豚君了解到,目前港交所规定控股股东在上市后6个月内不得减持出售其持有的股份。为了维护股价及向市场表明管理层、早期股东对公司的信心,某些公司的大股东和高级管理人员会在招股书内自愿承诺6个月、12个月甚至更长期限内不减持,IPO时引入的基石投资者,一般也会承诺在新股上市6个月内不减持股票。

农夫山泉创始人钟睒晱的个人股权比例极高,高达84%,加上亲戚朋友、员工、其他个人投资者、基石投资者持股,在公司2021年3月8日满足6个月解禁之前,市面流动股比例不足4%,买一买就股价上去了,这也是年初农夫山泉股价遭到爆炒的重要原因之一。

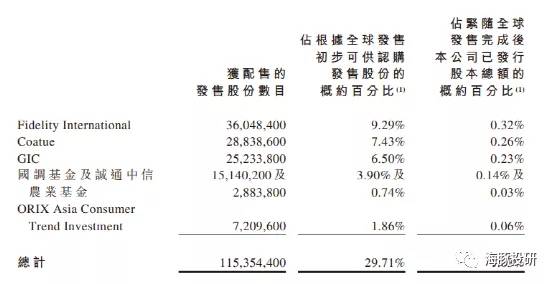

数据来源:公司公告、海豚投研

2021年3月8日开始解禁后,即使基石投资者全部获利抛售所持股份,但钟睒晱以及他的亲戚看好公司高利润率和增长潜力的前景已同意在上市后一年内不出售不抛售股票,市面上流动股比例仍只有10%左右,农夫流通股不足似乎依旧成为了股价保持高估的理由

海豚君认为由于自由流通股数量有限,农夫山泉的股价可能无法准确反映公司目前真正的实际价值,公司目前从高位跌下的价格,只有公司未来三年每年依旧保持30%-35%的盈利增速算到2023年才有近乎合理的33~37倍 PE估值。

但实际上公司往年的下半年同期受7、8月份洪水影响销售受一定影响,从而可能拉低全年平均盈利增速至市场预测的20%~25%平均水平,但考虑到市场依然可能对公司进行非理性炒作,

海豚君在此仍建议投资者谨慎参与。

数据来源:公司公告、海豚投研

本季财报详细解读

农夫山泉2021年上半年实现收入152亿元,同比上升31.4%,高于市场一致预期,主要原因是受中大包装水维持高速增长、小包装水恢复超预期所致,低基数下茶饮、功能饮料反弹更为强劲。

2021年上半年公司包装水业务相继推出了“农夫山泉泡茶武夷山泉水”及“农夫山泉长白雪天然雪山矿泉水”新品,进一步丰富了饮用水产品线。其中“农夫山泉泡茶武夷山泉水”源自新水源地福建武夷山,“农夫山泉长白雪天然雪山矿泉水”源自吉林长白山塬始森林中的自涌泉群。

除了包装水恢复略超预期的稳定增长之外,公司其他系列产品均实现收入增速大幅反弹。公司“茶π”品牌同中国知名音乐流媒体平台“QQ音乐”合作推广,“东方树叶”借着产品上市十周年之际,推出“青柑普洱”和“玄米茶”两款新口味进行新产品铺货。

功能性饮料“尖叫”推出“等渗”系列新品,两款新品分别为海盐柚子味(含糖)和海盐青橘味(无糖),分别适合中高强度运动人群和轻运动、有氧运动人群,“维他命水”携手“草莓音乐节”进行活动推广。

果汁饮料表现相对较为中规中矩,未来公司将继续结合健康意识提升趋势与现有渠道优势,持续巩固“农夫果园”和“水溶C100”的产品竞争力,并继续发展“17.5°”和“农夫山泉”「NFC果汁系列的100%非浓缩还原果汁。

其他产品中苏打天然水、苏打气泡水产品继续保持良好的销售增长。公司推出了苏打气泡水饮品,上市口味包括了拂晓白桃、莫吉托、日向夏橘和春见油柑。

农夫山泉2021年上半年实现净利润40亿元,同比上涨40%,超出市场一致预期,主要是原材料PET成本价格控制得当以及费用结构得到优化,净利润增速大幅高于收入增速。

毛利率方面,公司产品销量的增加、产品结构的变化(高毛利的小规格包装水收入增速反弹明显)和对PET成本的有效控制。净利率受销售费用率趋于平稳、管理费用率下降而小幅提升。

2021年上半年销售费用率保持稳定、管理费用率有小幅节省,虽营销投入相比去年同期疫情下保持相对平稳,销售费用增幅与收入增幅也几乎持平,且2021年上半年无额外疫情相关、上市费用开支,管理费用管控得当。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

基金拆分与基金分红有何区别?

脱水研报

-

2020年9月28日随着 TCL 科技支付全部股权转让款,公司混改正式完成;2021年6月20日公司发布了混改后第一次股权激励方案,主要包括期权激励计划和员工持

-

凯莱英是一家服务于新药研发和生产的CDMO一站式综合服务商 ,成立于1998年9月15日。凯莱英主要服务的药物涉及病毒、感染、肿瘤、心血管、神经系统、糖尿病等多

-

要问A股中药行业中哪家企业混得最好,大家首先想到的可能是云南白药或者片仔癀。的确,从市值上来看,这两家企业的总市值均已经超过1600亿元,在中药行业中稳稳拿

-

第一,销售区域的角度:(1)省内市占率高,大本营市场稳固受地区资源环境、白酒文化以及饮酒习惯影响,清香型白酒为山西白酒市场主流香型,汾酒作为清香龙头,在省内具有

-

2016年2月,国务院印发《关于煤炭行业化解过剩产能实现脱困发展的意见》(国发〔2016〕7号),意见指出:“从2016年开始,用3至5年的时间,退出煤炭产能5

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中来股份(300393)定增募资15.2亿元投向年产2.1GWN型单晶双面太阳能电池项目,目前公司已成为全球最大的N型单晶双面太阳能电池企业。林洋能源(6012

-

点评:目前疫情已打乱全球MLCC供应,使得市场供货状况更加吃紧,下半年客户端的订单不太会有放缓的迹象,也有利于支撑MLCC的价格,再加上转单效应,利好中国台湾和

-

据统计,欧洲天然气现货价格指数已较去年同期上涨近7倍,美国天然气期货合约价格达到近十年新高。国泰君安孙羲昱认为,全球碳中和背景是推升天然气价格的重要因素。因燃煤

-

国盛证券认为,国内半导体材料品类客户扩张迅速,充分受益行业高景气度。随着技术工艺的推进以及半导体相关链逐步完善,在材料领域已经开始涌现出进入批量生产及供应的厂商

-

西南证券表示,全国碳交易市场有望本月落地。碳交易是指政府将企业温室气体排放量上限以排放配额的形式分配给每个企业,企业对排放配额自由出售。发电行业是我国最大的碳排

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人