消失的老铁,打折的股价,快手“未富先衰”了吗

编者按:本文转载至微信公众号“电商在线”,贝壳投研经授发布。

营收超预期,DAU(日活)和MAU(月活)环比下滑,亏损增大,这是快手这一季财报的总结。

8月25日,快手公布Q2季度及上半年财报。最大的亮点在于快手营商环境的变化。过去一年中,快手主动“削藩”之下,此前被诟病的江湖味渐弱。7月22日在杭州举办的一场服务商大会上,快手宣布“大搞信任电商、大搞品牌、大搞服务商”,还宣布了一系列为商家和服务商从流量、服务到工具的扶持。

去家族化、大搞服务商,以及快手电商向来低于行业平均值的货币化率,背后目的其实只有一个,吸引更多商家和品牌进入。

快手的一系列举措在财报中已经有所体现:

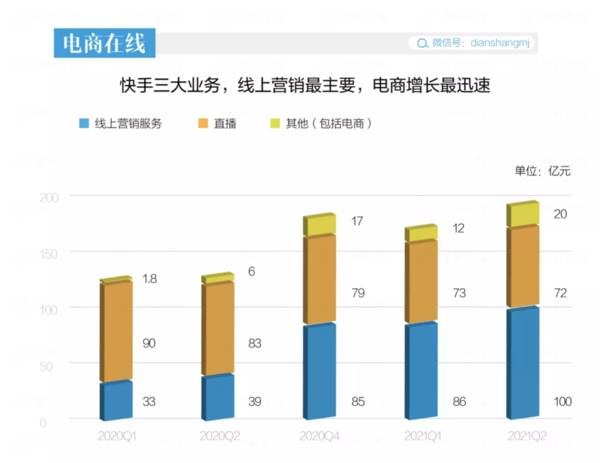

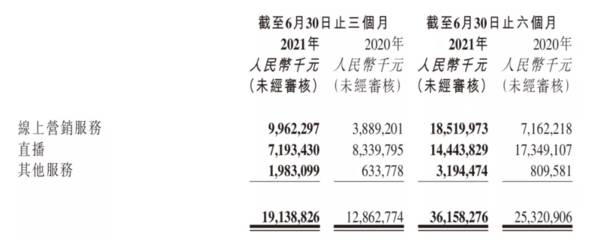

-线上营销业务,增速达156.2%,已占营收比超52%。其中品牌广告的增速要高于整体的营销业务增速;

-品牌的加入拓展了快手此前相对单一、以产业带白牌为主的商品供应链,带动包括电商在内的其他业务超212%增长。

快手的三大块业务中,其他业务(包括电商)增速最快,且占比也从去年同期的6%增加到20%。

广告和电商收入占比扩大,改善了快手的经营结构,让二季度的毛利同比增长了89%。过去以直播为主的快手,需要给主播分成,要缴纳相关税款,这些开支拉低了毛利。

快手搭建电商与广告的基础设施,吸引品牌入驻,给快手带来广告收入及电商收入的高增长,但并没有换来老铁们更多的关注。

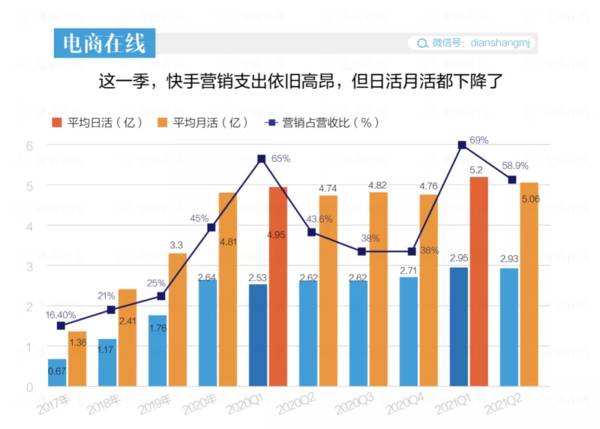

尽管拿出了占营收近60%的钱来做营销推广,但快手的日活和月活用户还是下降了。本季度日活用户2.93亿,比上季度少了200万人;月活用户也流失了1400万,从5.2亿降至5.06亿。

如果按照今年上半年的进度,快手离此前定下的电商GMV目标还有些遥远。据《晚点 LatePost》今年4月底报道,快手将今年电商的总成交额(GMV)目标定在7500至8000亿元,约为去年(3816 亿元)的两倍。但今年上半年,快手电商GMV只达到2640亿元。

作为移动互联网时代流量黑洞的短视频前二平台,DAU和MAU的下降,意味着其发展已经出现了波荡。

而在资本市场上,快手的股价一点也不平静,从417港元/股的最高点至今,市值蒸发了超1.7万亿,跌掉了一个“美团”。

一、去掉“江湖味”

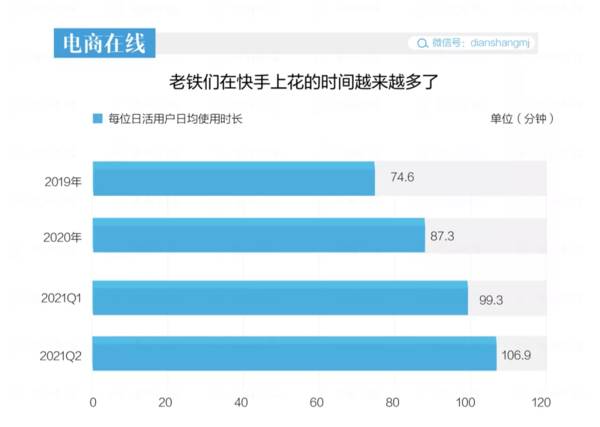

电商业务在过去几个季度中一直都是快手增长最快的新业务。快手小店作为电商业务的闭环模式,对电商GMV的贡献,已经从2020年同期的66.4%增长到本季度的90.7%。近3亿每天在快手上花100多分钟的老铁们,在电商直播上花的时间也越来越多。

如果看近两个季度的快手动作,重点大都落在品牌。在8000亿目标中,快手希望将品牌货的GMV比例提高到70%左右,白牌商品则降到约三分之一。

为了吸引更多品牌加入,快手不光在提升品牌形象,也在提高营销效率和服务能力:快手强调始终在自己的私域——在本季度中,私域贡献了绝大部分GMV,也在强调通过内容转化的买家和复购,希望品牌能以快手作为经营阵地持续经营,还像天猫一样给品牌建起了品牌日,给品牌做起每周一次更新的排位赛,树立标杆。

过去快手主要以来自产业带的白牌为主。品牌入驻,意味着对原有商品供应链的补充,“老铁们不能只消费白牌商品,还要买品牌,尤其是物廉价美的。”快手电商负责人笑古曾在服务商大会上表示。

但从下沉市场起家,有着浓重社区氛围的快手,让不少品牌抱有疑虑,不知该如何与老铁交流。笑古曾经提及品牌运营快手帐号的方向,“不要叫xx旗舰店,不要做店播,要做自播。做人设号,譬如老板的小姨子或小舅子。”

这个指引多少有些模糊,笑古也并未给出哪个品牌按照这个方式成功了的案例。在后续的服务商大会上,快手电商SKA运营中心负责人张一鹏补充道,传统品牌能在快手上获得800%的增速。快手给出的标杆里,有开店10天累计GMV就破500万的雅鹿,也有开始放低身段做起人设号的国外雪糕品牌和路雪。算是有了更具体可落实的方向。

大搞服务商,其实就是为了让摸不透快手生态的品牌能够更快适应老铁社区,更高效地经营。

快手口中的服务商,概念相当广泛,既包括供应链基地,也包括直播代运营机构、MCN机构、广告代理机构等,总之,在直播电商产业链条上,除了主播、品牌、平台之外,一切“辅助角色”都叫服务商。

海澜之家曾在快手上自播过一年,账号一直没有太大起色。但在优化投放策略仅仅7天后,海澜之家男装直播间成交额超过100万,也因此成为快手上第一家男装过百万,第一家服饰类过千万单月的品牌。其背后的操盘手上海国象,原本是一家做互联网广告投放的公司,随后转型电商直播业务。但海澜之家的直播业绩从0.1到1,“只是”调整了广告投放上的策略,“原来团队比较年轻,没有看私域和过往的购买用户,对海澜之家的用户认知有偏差,将广告都投给男性,但其实海澜之家的用户群体是五五开”,国象创始人彭琛豪表示。

和海澜之家一样,进入快手的大多是良品铺子、雅鹿这样的传统品牌,也有花西子、完美日记等已经在其他平台打出声量的“新品牌”。这些品牌的知名度,对老铁的命中简单直接,几乎不需要再对品牌本身做出介绍和解释。

对快手这个不断提及“信任电商”的平台来说,一部分的信任由主播建立,另一部分信任则来自于用户对这些知名品牌的认知。

老铁获得消费升级、品牌找到新的销售渠道,快手扩展商品供应链,看起来是品牌、消费者和平台的三赢。不过从目前的“姿态”来看,快手是当中需求比较迫切的那个。如果将财报中20亿元“其他收入”全部算作电商收入,快手的货币化率只有1.4%。而电商行业平均货币化率在4%-5%之间。

货币化率=电商收入/GMV,是判断一家电商平台变现能力的重要指标。不过低货币化率更像是快手为自己和商家们留的一道口子。尤其在品牌或商家还在平台选择之间摇摆不定时,需要更多商家补齐供应链缺口的快手,还不急于从商家那里赚到钱。

二、广告增长,直播减弱

从2020年第四季度开始,线上营销收入就已经首次超过直播业务,成为如今快手最重要的业务。过去几年,营销收入贡献的营收占比不断攀升:2019年仅19%,本季度已经升至52%。

和电商业务一样,品牌也成为快手广告营销业务的战略重心。为了拉到更多品牌广告,财报显示,快手扩大了品牌广告销售团队,品牌广告商的数量则同期增长了4倍。

和传统电商平台的广告形式不同,短视频平台的广告可能是单纯的品牌营销,也可能是某件商品或直播间的电商广告。后者更注重广告的投入产出比。快手于是推出磁力金牛这样的工具,一个快手版的阿里妈妈,主要作用就是把广告精准投放给用户,譬如今年520,韩束和快手头部主播瑜大公子的直播间就分别出现在了活跃用户以及韩束和瑜大公子老粉的信息流当中,投入产出比达到22。

除了推出提高效率的营销工具来说服广告商们,一名熟悉抖音和快手广告业务的人员对「电商在线」表示,抖音今年取消了给抖音广告服务商们的返点(可以视作平台为了吸引广告商投放广告而提供的优惠)。而快手的返点能达到20%左右。

对返点的不同政策,和两家平台处于不同发展阶段有关。在品牌心中拥有营销心智的抖音,更早完成了从品牌到服务商的积累,如今需要要求服务商为品牌提供更好的服务。

而快手尚处于需要打开门,吸引服务商进入的阶段。

三、“未富先衰”的隐忧

靠补贴和营销推广刺激用户增长,是互联网公司常规拉人头方式。但这一季度,快手的策略似乎开始失灵。

近两年的一季度,都是快手“大撒币”的日子。2020年春晚,快手撒出了10亿红包,一举让自己的日活超越3亿,也在这个季度就花掉2019年将近一年的营销费用。2021年春晚,快手继续撒币21亿,在主App和极速版全面推广看视频返红包的网赚模式,再次让其日活有了2000多万的增长,月活更是从4.76亿跃升到5.2亿。

但只要营销费用下滑,快手的活跃用户增长就跟着放缓或停滞。这很正常,但不健康。两次春节推广,快手的营销费用都远超以往,占整体营收比分别为65%和69%。很难再比这更高了。

快手的获客成本也在水涨船高。「电商在线」按推广投入/拉新用户计算,2018年,拉到一个新日活用户的成本是86元,此后的2019年和2020年,分别为168元和302元,上一季度则高达487.5元。

即便本季度的营销费用高达113亿元,快手也无力阻止日活月活双降的势头。对一家以广告业务为主,电商有最大动能的短视频平台来说,活跃用户的流失绝不是个好兆头。用户在哪里,品牌才会在哪里。

不过,海外用户的增长反而成了本季财报的亮点。2020年Q1,海外市场月活只有1亿,但Q2已超1.8亿。

对于8月20日从应用商店二次下架的美国版快手Zynn,财报只字未提。Zynn于去年5月9日闯入美国市场,不到20天时间,超过ZOOM、Tik ToK、HBO Max等一众APP,便成为免费总榜第一。有人认为Zynn被叫停的理由是“拉新返现、裂变营销”和网赚模式,不过快手官方回应,下架是因为一个UGC用户涉嫌视频抄袭。

但可以确定的是,美国并非快手的重点市场。Zynn在美国1年多的时间里,下载次数不到50万,在1.8亿月活中占比很小。财报也显示,快手海外的重点是人口密度高、对短视频接受度高,且变现潜力高的南美、东南亚及中东地区。

在海外市场撒钱,也成为推高快手本季度销售及营销开支的主要原因之一。

四、挖掘老铁的生命周期

老铁们的确在快手待得更久了,在日活下降的情况还能维持GMV的增长,说明大家也买得更多了:

本季度,一个日活用户平均为快手电商贡献了496元,而上一季度,一个活跃老铁贡献的GMV是402元。

这个数字可能未来会随着快手供应链的不断完善、以及老铁更有黏性继续升高,但增长不可能是无限的。一个活跃用户如今每天花近两小时在快手,继续增长的空间相当有限。而且,这部分如此有闲的用户或许有一定购买力,但绝对不是被电商平台视为高精尖的消费者。

直播电商本质是基于对人的信任为前提,是打破次元销售,更为具象化的卖货。直播电商的市场很大,超过万亿规模,但它只是电商的一小部分。快手这季度1454亿的电商GMV,换来的只有20亿收入,有限的营收不足以撑起平台电商的野心。或许看到了这点,快手努力搭建电商与广告的基础设施,吸引品牌商家,通过业务协同提升自己的增长曲线。

今年2月5日,快手顶着短视频第一股的头衔在港交所上市,但半年时间股价一路下跌。

对投资了快手的百度来说,昔日蜜糖,如今日砒霜。在百度的第二季度财报中,利润由正转负,美国会计准则下(Gaap)净亏损达5.83亿元,亏损的主要原因,是因为快手的市值调整,带来的投资损益。

股价打了两折,快手公众号在8月6日以歌单的形式发布了一段话:朋友,冷静面对非理性震荡,潮起潮落是什么都不为,明天会更好,最后以987个“长”字提及长期主义。

但很显然,快手的近忧,一是得解决活跃用户下滑的问题,二得在下半完成8000亿GMV目标。长远来看,如果默认快手已近用户天花板,它或许还是得向股东们证明,那些愿意留在快手、且停留时间越来越长的老铁们,究竟能为快手贡献多少价值。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

别再怀疑了,小米又爬上了“神坛”

脱水研报

-

现在吃零食都要讲究新鲜了吗?什么样的零食才算是“新鲜零食”?我们知道要吃新鲜蔬菜、新鲜水果、新鲜鱼肉,也要喝一些新鲜牛奶;我们判断是否新鲜的最直观做法就是查看产

-

公司紧跟国内发展趋势及用户需求,不断率先推出新产品并根据客户的不同需求提供全方面服务,业务规模逐步扩大,2020年实现营收4.61亿元,同比增长20.15%。据

-

去再鼎医药最开始是因为中了恒瑞医药的毒,我就是想知道身上有着“创新药光环”的医药企业的“固定资产——机器设备”到底是什么。刚好这时雪球调研团要去再鼎医药,又

-

中芯国际集成电路制造有限公司成立于2000年,总部在中国上海。公司于2004年在港交所和纽交所同时上市,2019年退市纽交所,2020年上市上交所科创板。中芯国

-

2019年,华熙生物在全球市玻尿酸市场的市占率接近39%,在其2020年收购东营佛思特后,市占率有望达到47%。(市占率,即“市场占有率”亦称市场份额。指某企业

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

近年来,数字孪生技术已被业界公认为未来战略性颠覆性先导性技术,其应用场景广泛,已深入到工业制造、自动驾驶、城市治理、医疗健康等各行各业,正不断引发管理方式、发展

-

我国实现“碳中和”基本上从两个方面展开,一是碳减排,比如节能、促进可再生能源的发展等;二是增加碳汇,即固定空气中的二氧化碳,增加森林覆盖率是重要基础。天风证券范

-

机构指出,由于欧美等主力销售区域疫情趋缓,苹果今年下半年的新机销售表现有望被带动。尽管现下全球晶圆代工产能吃紧,可能压抑苹果成长力道,但仍乐观预计iPhone全

-

从去年开始,折叠屏这一手机新形态在众多手机厂商的产品中异军突起,成为一种全新的手机探索路径,包括华为、三星、小米等多个厂商都分别推出了自己的手机折叠屏,并且在市

-

自从全面屏概念提出以来,形态先后经历了刘海屏、挖孔屏以及升降摄像头等阶段,如今全面屏即将迎来屏下摄像这一终极解决方案。公开信息显示,今年下半年,将有多款屏下摄像

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个