陈光明多次加仓的龙头股

A股市场有三家从事血糖监测的公司:三诺生物、乐普医疗、鱼跃医疗。

其中,乐普医疗(300003.SZ)拥有血糖仪、血糖与酮体监测仪等取证产品。目前,公司研发的连续血糖监测产品,传感器采用了“软探针”、“单针”技术路线。

2020年连续血糖CGM监测产品将正式进入动物实验、型检取证阶段,预计于今年年底启动临床试验。

鱼跃医疗(002223.SZ)拥有血糖仪及试纸等产品,以线上销售为主,业绩增速多年保持在20%以上。

不过,乐普主要以心血管支架系统和药品销售为主;鱼跃则以家用医疗、医用临床、医用呼吸及供氧业务为主,两家公司的血糖监测业务占比都非常低。

而自成立以来便专注于血糖监测业务的三诺生物(300298.SZ),经过十几年的发展成为了国内血糖监测领域的绝对龙头。

01

血糖监测赛道如何?

1、什么是血糖监测?

血糖,指的是血浆中的葡萄糖。血糖监测系统,是由血糖测试仪和试条构成,对血糖进行监测的系统。

血糖监测仪(血糖仪),是通过生物传感技术,用以测定血糖浓度的仪器。而血糖测试试条(血糖试条/试条),则是指与血糖测试仪配套进行血糖浓度检测的测试条。

简而言之,血糖监测可以更好的掌控糖尿病患者的血糖变化,帮助患者随时发现问题,及时到医院就医。

2、血糖监测市场有多大?

根据Bloomberg的统计,2019年全美连续血糖监测(CGM)市场规模为20.4亿美元,预计2030年达到88.8亿美元,CAGR为14.31%。

根据IDF发布的《糖尿病概览(第九版)》,2019年中国糖尿病患者共有1.16亿人。根据广发证券研报显示,若2025年CGM产品在1型糖尿病患者中的渗透率达到9%,并且平均每位患者每年使用7个月,则2025年我国CGM行业市场规模有望达到34.24亿元。

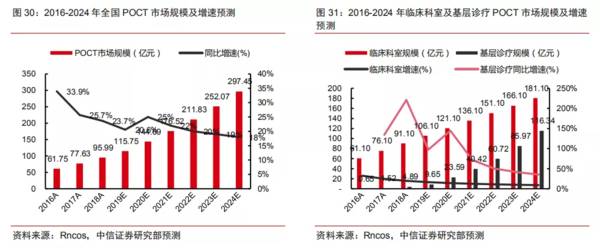

另外,2016年三诺生物收购美国PTS公司后,实现了从血糖监测系统提供商向慢性疾病即时检测(POCT)产品的提供商和服务商的转变,成功开拓了“第二曲线”。

POCT检测系统(含分析仪及配套检测试剂或者配套检测试条),主要用于糖尿病及相关慢病的相关指标检测。根据Rncos发布的报告,我国POCT市场2015-2018年CAGR接近28%,2019年市场规模超过百亿。

3、新冠核酸检测市场分析

在全球新冠肺炎疫情爆发期间,公司自主研发了新冠病毒抗体检测试剂盒(胶体金法)并销售至欧美市场。2020年3月,公司新冠检测相关产品获欧盟市场准入;同年4月,该产品获得美国市场准入。

02

基本面如何?

2014年9月,三诺收购北京健恒糖尿病医院。

2016年1月,参与收购美国Trividia Health Inc.(原美国尼普洛诊断有限公司),成为全球第六大血糖仪企业,迈入全球血糖仪领先阵营。

目前,三诺生物血糖仪在中国市场份额在占了50%以上,覆盖超过120000家药店,有超过1200万用户;2018年公司血糖仪在线下零售端销售量份额61.8%,销售额占45.7%,线上销售额占一半以上,均位列行业第一,行业龙头地位稳固。

同时,目前公司良品率已经稳定在95%以上,且拥有亚洲最大的年产超过10亿条的血糖试条生产线,生产工艺成熟稳定,且规模优势明显。

从往年业绩来看,三诺生物的整体经营不仅稳定,而且增速快。

公司总营收从2016年的7.96亿元增加至2019年的17.78亿元,年均复合增速为22.25%;净利润从1.15亿元增加至2.51亿元,CAGR为21.55%,属于典型的快速成长股。

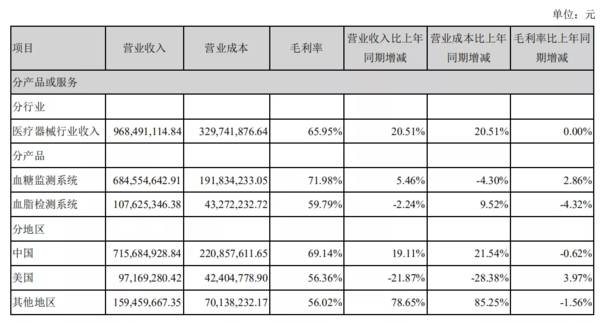

三诺生物的收入来源于血糖监测系统、血脂检测系统。

2020年上半年,血糖监测系统收入6.85亿元,占总营收比重86.41%,毛利率72%;血脂检测系统收入1.08亿元,占比13.6%,毛利率60%。

10月16日晚间,公司发布2020年第三季度报告,实现营业收入为5.57亿元,同比增长25.51%;归母净利润为9101.32万元,同比增长8.81%;扣非净利润为8736.88万元,同比增长14.37%。

同时,公司的负债率并不高,偿债能力非常强。另外,公司的销售毛利率和净利率多年保持稳定,分别保持在65%和15%左右,盈利能力还是非常强的。

优质的基本面,也吸引了机构的青睐。

陈光明旗下的睿远基金早在2019年四季度就建仓了三诺生物。今年一季报又有睿远旗下的另一只基金——睿远均衡价值三年混合建仓。

三季报显示,睿远成长价值混合持股比例升至4.44%,位列公司第4大股东;睿远均衡价值三年混合持股比例升至2.96%,位列公司第5大股东。

03

能买入吗?

三诺生物的投资逻辑:

1、“选股选龙头”,国内血糖监测的龙头

2、受益于医疗器械国产替代、分级诊疗等政策

3、血糖监测成长空间大

4、基本面优质,市值相对不高,仍有上升空间

潜在的风险:

1、业绩不达预期

2、新冠疫情等外部因素影响

3、机构大幅减持

4、估值相对较高

整体来看,短期内注意三诺生物大幅涨幅后的回调,以及大盘的走势情况。长期看,只要公司业绩保持稳健,就还有投资价值。

本文转载至投资研究院公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

联创股份连续三年净利润亏损 被出具保留意见审计报告

脱水研报

-

公司通过对市场发展趋势的研究判断,战略性的加大天然气业务发展力度。2021年第二季度公司获得了17.32亿元LNG项目工作量追加,成为当季全球最大的LNG模块项

-

勺子是你喝汤的抓手,那么今天要分享的杜邦分析就是我们分析企业的抓手。有人会说,分析企业还需要抓手?随便找个点就能分析好几天了。您说的这种状态我也经历过,比如随便

-

这些内容是《透过财报看企业:洋葱财务分析法》这本书中第三章第三节的内容,现在回过头来看自己写的内容,又有了新的分析角度。就姑且以为自己的认知又提高了一点点吧。接

-

“A+H”沪港两地上市,实现资本结构优化。公司前身是1997年6月成立的广州汽车集团有限公司,于2010年8月在港交所上市,后于2012年3月在上交所上市,是中

-

短期来看,国内电解铝供给主要受政策端影响,从3月份内蒙古能耗双控开始直至8月份伴随发改委能耗晴雨表的印发,目前已有约41.7万吨/年电解铝产能受到能耗政策影响,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

目前海盐秋扒作业尚未开始,海盐整体库存趋紧。9月份江苏省部分井矿盐装置有检修计划,局部趋紧。国外疫情形势影响下,预计下半年中国进口盐量维持减势。总体来看,9月份

-

点评:相关部门频频发声,多措并举稳猪价。业内普遍认为,短期内生猪价格将处于震荡调整状态。随着下半年消费旺季来临之际,猪价有望温和反弹。 牧原股份(002714

-

点评:脑机接口技术被称作是人脑与外界沟通交流的“信息高速公路”,是公认的新一代人机交互和人机混合智能的关键核心技术,甚至被美国商务部列为出口管制技术。脑机接口技

-

中信建投证券武超则指出,转基因产品的开发壁垒较高,具备研发周期长(约需13年)、投入费用较高(逾1亿美元)等特点。当前我国已有4个玉米转化体和3个大豆转化体获批

-

点评:换电技术不仅为电动汽车提供了目前最快速的补能方式,在车辆电池全生命周期的健康管理、电网的削峰填谷等领域都有着不可忽视的积极作用。2020年《政府工作报告》

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人