片仔癀,追赶云南白药的凶猛后浪

我不是药神,我是药神。

云南白药(000538)大家都不陌生,化瘀止血、消肿止痛,立刻见效。但是片仔癀(600436),锅包肉真不知道(因为买不起)。查了一下,原来就是一片退癀。癀指的是热毒肿痛,所以片仔癀其实就是清热解毒、消肿止痛。

是不是听着特别顺,感觉我们平时吃的各种颗粒也是这个功效。不过都是中草药,差距可不小。锅包肉一研究才发现,原来这年头,拼的是祖宗。

据传,片仔癀的祖上是明末宫廷御医携秘方出逃;而云南白药是1902年民医曲焕章尝百草创制。伴随着各种神奇故事,流传至今,一个成为了肝炎神药,一个成为了伤科圣药,配方成为了我国唯二的国家绝密级,永不外传。

就这样,片仔癀和云南白药以草药起家,凭一己之力,成就了两个千亿级公司。云南白药走的快一步,1993年登陆了资本市场,片仔癀反应有些慢,十年后才跟上步伐。一直以来,都是云南白药在前面飞,片仔癀在后边追。直到2020年9月,片仔癀终于后来者居上,逐渐反超。目前,片仔癀市值2000亿,而云南白药不到1500亿。

云南白药就这么被小十岁的后浪拍在沙滩上了?

若真如此,这个问题可能还简单一些。但实际情况是,2020年,云南白药营收327亿,是片仔癀的5倍。扣非归母净利润29亿,同比增加26.63%。对比片仔癀是16亿,增速17%。

片仔癀一路飙涨,近百倍市盈率,会心虚吗?

01资本市场为何看重片仔癀?

前面提到,云南白药营收强、利润高、增速快,但是市场表现却远不及片仔癀。可能搭上了中医药的边,都变成了一门玄学。

不过,锅包肉还是为资本市场这种矛盾的行为找到了一个合理的解释。先来看两组数据:

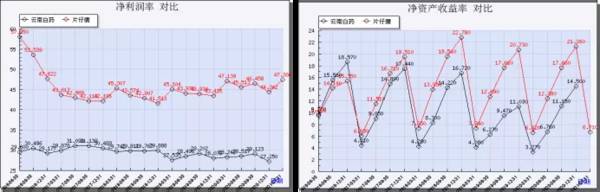

图片来源于:新浪股票

近五年,片仔癀净利润率均在40%以上,而云南白药几乎稳定在30%以下。较低的盈利能力带来的直接后果是:片仔癀具有更高的净资产收益率,也就是我们常说的ROE。

以2020年度数据为例,片仔癀ROE约为20,云南白药ROE不到15。翻译一下,就是股东投1块,片仔癀一年可以赚20,云南白药只能赚不到15。

这样比较来看,片仔癀市值2000亿,而云南白药不到1500亿,似乎合理了。

02似乎合理,是真的合理吗?

既然问题出在盈利能力上,那么继续来看看,为什么片仔癀和云南白药盈利能力有这么大差距?

锅包肉自制表格

表中项目的划分来源于片仔癀和云南白药各自年报,不太直观,先解释一下这几个业务具体是干什么的:

医药制造业,即药品的采购、生产、销售;日用品化妆品即牙膏、漱口水、护肤品的购产销。二者合计相当于云南白药的工业销售(自制)业务;

医药流通业,简单理解就是从外部采购医药产品,直接卖出,不需要生产,赚购销差价。相当于云南白药的商业销售业务。

片仔癀和云南白药营收结构大致相同,主要都是制造业和医药流通。对比来看,造成片仔癀盈利能力较高的原因有二:

1医药流通行业利润率较低,片仔癀该业务板块仅占44%,而云南白药占比64%;

2片仔癀制造业毛利率73.37%,云南白药61.18%。

看似不错,别着急,我们逐个分析看看。

第一个,云南白药被较高比例的医药流通业务拖累,导致综合毛利率只有27.75%。这个问题其实很简单,极端考虑,即使公司不做这个生意,创造的营收也有117亿元,接近片仔癀的二倍。

而云南白药为什么还要做呢?医药流通业务的核心是掌握上下游资源渠道,而业务基础是物流配送能力。锅包肉没有查到具体的数据,来佐证云南白药是否已经垄断了云南省大部分院线市场。但是2020年疫情之下,云南白药是省政府指定的防疫物资储备、捐赠物资代储代配企业。可见其业务规模之大实力之强,渠道网络覆盖程度之广。锅包肉认为,这恰恰是其业务优势的体现,以此评判拖累盈利能力,未免有失公平。

第二个,片仔癀制造业,尤其是医药制造业毛利率水平高于云南白药。这个数据确实体现了客观差距(当然前提是数据真实)。不过,锅包肉想提示下,医药制造行业平均毛利率55.42%。比较而言,云南白药综合制造业(含医药及日化等)毛利率61.18%,这个数值看起来还算合理。毕竟其中日化部分比例应该不小(云南白药牙膏市占率已达到全国的20%)。云南白药年报没有区分医药和日化,不过从片仔癀的数据来看,日化盈利水平(60.53%)不及医药(77.63%)。若非如此,就只能证明片仔癀日化盈利不及云南白药。

而片仔癀,77.63%的医药制造业毛利率则是远远跑赢平均水平了。

03片仔癀医药制造高收益的背后

所以,片仔癀医药制造业的盈利能力为什么能够远超行业平均水平?

医药制造业,贯穿始终的,无非是研发、采购、生产、销售。锅包肉来看看,片仔癀有何过人之处。

【研发】:片仔癀2020年全年研发投入不到1个亿,占总营收1.5%;一共产出三项研发成果,申报临床试验后还主动撤回了一个。对比云南白药,研发投入1.8亿,占营收比例0.55%,研发成果没体现。

可见,片仔癀和云南白药的研发成绩都不怎么样。也可以理解,依靠老祖宗留下来的秘籍,一技在手吃穿不愁。

【采购】:片仔癀的主要原材料是麝(香獐)香、牛黄、蛇胆、三七。麝香蛇胆按国家相关规定采购;牛黄市场比价;而三七长在云南,与当地企业共建生产基地。云南白药主要成分也是三七,地处云南具有天然地理优势。云南白药还专门建了数字三七产业平台,追踪三七的全生产流程。

当然,片仔癀也在逐渐增强对原材料的把控能力。针对麝香稀缺珍贵,片仔癀开始布局养麝事业。据称,公司已设立两家养麝公司,建立多家养麝基地,并发展农户养麝。但是从年报的表述来看,似乎还只是处于课题研究阶段?路漫漫其修远兮。

【生产】:模式上,片仔癀说自己是优势品规集中排产(也就是排序生产),而云南白药是订单制。各有优劣。锅包肉看了下直接人工和制造费用占营业成本的比重,都在12%左右(非直接可比,供参考),姑且算打平,不相上下。

最后来看下销售。综合分析下来,云南白药对材料成本的把控能力更强,市场知名度也远胜于片仔癀,但是依然,还是“输”在销售上。自2005年来,片仔癀15次上调零售价,价格从125元/粒涨到590元/粒。注意是粒,一粒3g重。能这么涨价的,锅包肉只想到了茅台。

市场上总有一种声音,说片仔癀的价格还没有到天花板。对标茅台,从7块涨到1499,确实没有,且极有可能片仔癀会继续调价(或许也是无奈之举吧)。但是片仔癀和茅台有可比性吗?或许期待未来有一天,片仔癀兼具治病+收藏+礼品价值,大家餐桌上不喝酒,改吃药吧。

04总结

为片仔癀贡献了高利率的医药制造业务,若只能依靠不断提价来维持高盈利,前景并不乐观。片仔癀虽然积极布局养麝事业,增强原料战略储备,以期提高原料把控能力。但从眼下来看,长路漫漫。

而营收主力医药流通业有两个特点。第一,利率偏低;第二,属地原则。据此猜测,片仔癀不会将其作为发展主业,而立足于福建,市场规模亦不会有太大的量级提升。

片仔癀一直倡导一核两翼战略。医药制造这一核无限逼近天花板,未来或许只有依靠日化品和保健品这两翼来实现质的飞跃了。

目前来看,日化业务确实稳步增长。尤其是化妆品行业。控股子公司福建片仔癀化妆品有限公司,2020年实现营收6.11亿元(未经合并抵消),净利润1.14亿元。片仔癀已启动将其分拆上市,这一板块或许还值得期待。

但是要注意,片仔癀的日化并不是新业务,主打产品皇后牌片仔癀珍珠霜1981年就已经诞生。时至今日,其知名度可能还比不上马应龙眼霜。想要瓜分市场份额,充满挑战。

如果有一天,片仔癀的麝养起来了,片仔癀的日化品普及了,片仔癀的药值得收藏了,那个时候,面对百倍市盈率才能够理直气壮吧!

本文转载至星空财富公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

聚划算,更加聚划算

脱水研报

-

受益于新社媒催化加速、美妆意识崛起、90后和00后消费群形成扩大化妆品消费基础、经济增长提升消费频次和金额等多重因素影响,2017年成为我国化妆品爆发元年,化妆

-

公司现为国内航空氧气系统及机载油箱惰性化防护系统专业化研发制造基地,国内最大的飞机副油箱及国内领先的军用特种制冷设备制造商,拥有军工科研生产质量保密等多项资质。

-

上周六哈药股份发布的2020年年报,叫人吃了两惊。吃的第一惊是2020年哈药股份不仅营业收入开始下滑,其净利润更是一落千丈跌幅达到了-957.69%。吃的第

-

自动化物流系统通常由自动化仓库系统、自动化搬运与输送系统、自动化分拣与拣选系统及其电气控制和信息管理系统等部分组成。据国海证券研报分析,各行业自动化物流系统的规

-

港股研究社报道,短视频平台快手科技已通过港交所今日起启动路演,明天至周五(29日)公开招股。据快手销售文件指,快手科技每股招股价介乎105港元至115港元,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

国盛证券认为,国内半导体材料品类客户扩张迅速,充分受益行业高景气度。随着技术工艺的推进以及半导体相关链逐步完善,在材料领域已经开始涌现出进入批量生产及供应的厂商

-

另一方面,NFT交易价格也在不断刷新记录。8月23日,一副虚拟的石头画像在以400枚以太坊(约合130万美元)的价格售出,创下了NFT艺术品系列EtherRoc

-

业内人士认为,有机硅市场短期内供应偏紧,下游囤货状态积极。产业链调研显示,目前,单体厂订单多排期至7月中旬,有机硅DMC库存压力依旧较小。预计短期内行情将以持续

-

点评:随着我国进入新的发展阶段,产业升级和经济结构调整不断加快,各行各业对技术技能人才的需求越来越紧迫,职业教育重要地位和作用越来越凸显。权威数据显示,目前我国

-

山煤国际(600546)、东方日升(300118)等。

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火