格力跌破高瓴成本线,可以击球了吗?

编辑按:本文转载至微信公众号 “格隆汇财经热点”,作者“三眼乌鸦”贝壳投研经授发布 。

今日,格力电器大涨近4%,让投资者眼前一亮。

值得注意的是,从2020年至今格力一共进行了3次回购,其中第一期和第二期已实施完毕,均回购了60亿元。其中第一期回购股份主要用于员工持股计划,第二期回购发股份用于注销以减少注册资本。今年5月底,公司公布实施第三期股份回购金额不低于75亿元,且不超过150亿元,截至7月底,公司已回购超100亿元。

然而,回购并没有给公司的股价带来刺激作用,当前公司总市值为2706亿元,相较今年最高点(即历史最高点),已经蒸发超过1300亿元。那么,如今公司的业绩表现超出预期,是否意味着公司基本面能够持续得到改善呢?

01原材料高涨压利润

从消息面上,昨晚格力电器发布2021年半年度报告。公司上半年实现营收910.5亿元和扣非后净利润87.9亿元,分别同比增长31%和46.6%,相较于2019年同期分别下滑6.4%和34.4%,其中第2季度公司实现营收584.9亿元和扣非后净利润54.9亿元,分别同比增长17.7%和20.3%,相较于2019年同期,公司营收增长2%,净利润下滑34%。

单Q2公司业绩增速虽较Q1有所放缓,但仍然维持快速增长,且营收已恢复至2019年同期水平。因此,在业绩好转的刺激下,不禁令人猜想今日公司股价会有较好的表现,甚至有不少投资者期待着“出现涨停”,毕竟回首上半年,公司股价从高点下来,跌幅接近30%,而这次的业绩有点超预期了。

然而,公司营收虽有所恢复,但是受原材料价格上涨的影响,公司净利润相比2019年同期仍然下降了近3成。

从过往公司年报上看,原材料在公司的生产成本中占比接近87%。

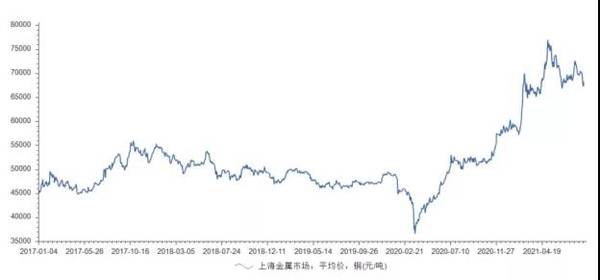

今年上半年全球大宗商品价格上涨并维持在高位运行,公司的主要原材料铜材、钢材、铝材和塑料价格高企。其中,根据上海金属市场铜(现货)均价,自2020年出受疫情影响,铜价探底后反弹走高,今年5月铜价达到7.7万元/吨的历史高位,相较于2020年同期同比增长48%,较2019年同期增长60%。

其他材料方面,铝价更是在2020年疫情期间探底后,至今仍走出新高,吨价已达到2万元,较2020年增长36%,较2019年增长40%。螺丝钢和塑料价格均较2020年及2019年出现不低于30%的增长。

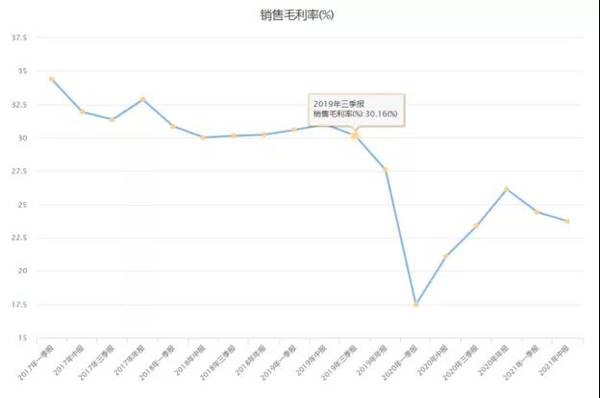

在主要原材料价格集体上涨的情况下,公司的毛利率大幅下滑,今年上半年公司毛利率为23.74%,较2019年同期下降7.28个百分点,其中第2季度单季公司毛利率为23.34%,较2019年同期下降近8个百分点。

目前,公司的主要原材料价格依旧维持高位运行,同时受下游销售不景气的影响,公司提价能力较弱,公司公司的毛利率将持续承压。

02主业遇瓶颈

空调是公司的主要业务,在公司的营收占比中超7成,利润贡献近超9成。今年上半年空调业务实现营收671.9亿元,同比增长63%,较2019年同期下降15%。

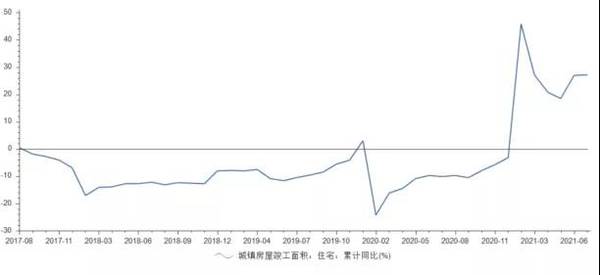

公司空调业务规模能够逐渐得以修复,主要是受益于房地产竣工面积回暖。今年1-7月全国城镇房屋住宅竣工面积累计同比增长27.2%,相较2019年同期增长2.2%。

据产业在线数据,2021年上半年,全国家用空调总销量8637.36万台,同比增长13.56%,较2019年下降4.6%。其中内销量4461.5万台,同比增长12%,较2019年同期下降15.6%;出口量4175.8万台,同比增长15.3%,较2019年同期增长10.9%。空调海外销售快速增长,主要是受疫情影响,海外产能向国内转移,空调出口是行业销量增长的主要动力。

家电是房地产的下游行业,而空调作为家电的一大品类,长期来看,空调行业不可避免的受到房地产行业发展的影响。

根据国家统计局数据,2021年1-7月全国房地产开发投资额同比增长12.7%,全国商品房销售额同比增长30.7%,销售面积同比增长21.5%,相较于2019年两年平均增速分别为8%、7%和13.1%。目前房地产行业在“房住不炒”的长效顶层机制下,野蛮生长的黄金时代已经过去了,未来房地产的开发投资增速将面临拾级而下,且行业不太可能再周期性景气了。因此,公司所处的空调行业的瓶颈也逐渐凸显。

未来存量市场下,预计空调行业的竞争激烈。

03多元化不顺

为了实现增长,格力电器不得不拓展其他新兴业务。根据公司相关公告,除了小家电领域,公司在手机、新能源汽车、芯片等新兴领域均有所尝试,但是苦于公司成立至今专攻于空调领域,在其他领域的积累较少,公司在其他领域的拓展并不顺利。

在除空调以外的生活电器领域,今年上半年公司实现营收22.1亿元,与2020年同比基本持平,较2019年同期下降13.7%。受房地产行业已进入下行周期以及生活电器的普及率较高,生活电器行业也已进入存量竞争,而公司在生活电器领域的布局较晚,未来难有大增长。

在其他新兴领域方面,公司搞得可以说是一团遭。公司的新能源车、芯片至今还没有身影,而手机业务方面,格力手机至今推出已经有5年多了。但是目前公司的手机业务仍唯有丝毫起色,据不完全统计,公司手机官网上仅有大松5G手机(四款产品)在售,且近1年销售量仅在1万台左右。今年上半年公司只能装备实现营收1.98亿元,与2020年基本持平,但相较2019年同期下滑52%,严重缩水。

04小结

今年上半年在公司股价下行之际,机构对公司的态度褒贬不一。在过去的一个季度,公司的前十大股东中,前海人寿、高华汇丰等对公司进行减持,其中高华汇丰退出了十大股东行列。而万金全球股票主基金进入公司十大股东行业,以及北上资金在Q1减持2.24%之后,Q2小幅增持0.58%。

按当前公司股价计算,公司估值为11倍,已落入历史20%分位以下。并且注意到当前股价已经接近高瓴2019年的定增价,2019年高瓴斥资416.62亿元,以每股46.17元的价格受让格力15%的股份。

咋一看,格力当前的价格确实可以用便宜来形容。但是,实际上高瓴入股后,曾参与格力的多次分红,估计目前高瓴尚未亏损。

抛开高瓴,格力当前面临不小的增长困境,一方面来源于上游房地产持续不景气,另一方面来源于美的海尔的激烈竞争。另外,格力多元化、国际化又遥遥无期,想要摆脱,尚需时日。在格力基本面没有逆转或预期逆转之前,抄底可能不是明智的选择。单看估值低,并不是买入的核心逻辑,业绩困境反转才是主要考量的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

恒顺业绩暴雷,半年跌超40%,调味品行业凛冬已至!

脱水研报

-

公司是国内光伏玻璃先驱和龙头,2020年产能份额达18.28%,21-23年,公司产能有望持续快速扩张,2023年末产能有望达2020年末的4.1倍。据天风证券

-

公司以中间件软件基础业务为基础,通过并购扩展至行业安全领域,整体来看营收及业绩保持稳健增长。其中,基础软件业务受益于信创推进进程。据国盛证券研报分析,2021年

-

格林美(GEM),全称是格林美股份有限公司,总部设在深圳。公司的主营业务是回收利用废旧电池、电子废弃物等废弃资源循环再造高技术产品,是中国对电子废弃物、废旧电池

-

2020-2022年新能源汽车国家补贴退坡幅度分别为10%/20%/30%,2022年后国补完全退出。由于动力电池是电动车的成本中心,且仍具有较大的降本潜力,因

-

据天风证券研报分析,大博医疗种植体系统于2019年9月取得医疗器械产品注册证,公司齿科种植体品牌——百齿泰已于2020年年初开始正式推广销售,代表性的产品为SL

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

华创证券认为,无线充电具备明显的便捷性优势,三星、华为、苹果、小米等头部手机厂商的旗舰产品均已支持无线充电。权威机构IHS Technology的消费者调查显示

-

光大证券认为,由于新能源汽车销量持续增长,在供给刚性的背景下,六氟磷酸锂价格一路走高。六氟磷酸锂的生产进入壁垒较高,即使目前行业开工率、产量上行明显,但主要的增

-

车企纷纷入股芯片公司,或意在从产业供应链安全的角度保证未来车载芯片的供应。新能源汽车以及未来的智能汽车,对芯片的需求量将是传统燃油车的数倍。研究机构预测,汽车芯

-

国盛证券认为,纯碱行业作为高能耗、高碳排行业,国内近两年新增产能仅30万吨左右。随着下游需求改善,纯碱行业预计将由紧平衡变为紧缺,供需格局优化下,高景气持续时间

-

值得注意的是,三星上一代折叠屏Fold 2在韩国的预购仅为8万台。对比三星另外两款旗舰,三星Z Fold3/Flip3预订量达到了Galaxy S21的两倍和G

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、