药明生物,凭什么值150倍

编辑按:本文转载至微信公众号 “格隆汇财经热点”,作者“Vancci”贝壳投研经授发布 。

8月23日盘后,生物药CDMO龙头股药明生物发布了2021年上半年的业绩,在业绩发布前的近两个月的时间里,药明生物已经阴跌了26%。

加上整个的医药行业自上周五起都经历了一波大跌,尽管投资者看好这家公司,但是资本市场的表现还是持续下行的。

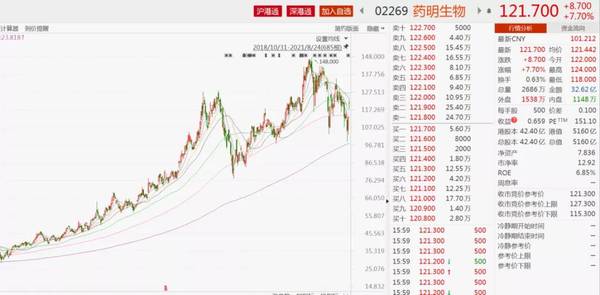

而药明生物在昨天却给出了一份120分的成绩单,也正是这份大超预期的业绩,使得24日开盘后,药明生物高开9%,截至收盘,大涨7.70%,报121.7元/股。

今天的大涨甚至还带动了经历过一轮暴跌的CRO板块集体起飞,港A两地概念股集体走强,美迪西飙涨15.36%,创历史新高;昭衍新药A股涨停,H股涨近9;康龙化成A股涨超8%,H股涨约4%;泰格医药A股涨近8%,H股涨约4%;药明康德A股涨超5%,H股涨7%,其余个股均大涨。

能带动整个板块起飞的公司不多,药明生物这波的业绩到底是有多漂亮?

01业绩放量

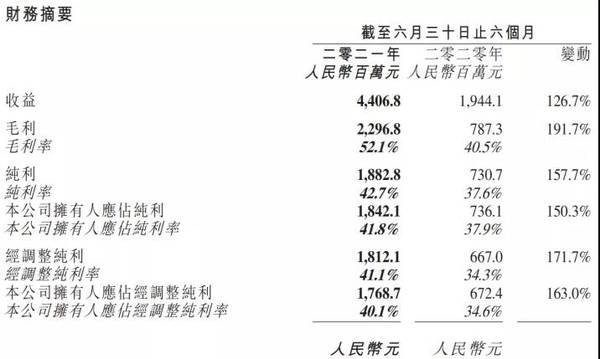

根据昨天的业绩报告来看,药明生物2021年上半年实现营收44.07亿元人民币,同比增加126.7%,公司拥有人净利润实现18.42亿元,同比增加150.3%;实现调整净利17.69亿元,同比增加163%。

而早在7月中旬,药明生物就曾发布了业绩正面盈利预告,基于各方面业绩评估,预计上半年的归母净利润将增长 135%以上。

对比一下这两个数据,这意味着药明生物21年的中报再次超越市场预期,也远远高出了自己此前所给出的数值。

从具体的业绩表现来看,上半年毛利同比大增191.7%至23亿元,而毛利率也是同比大增,从2020年的40.5%增长至52.1%。

这样来看,药明生物的增速非常可观,但更惊喜的是未来业绩还将持续放量。

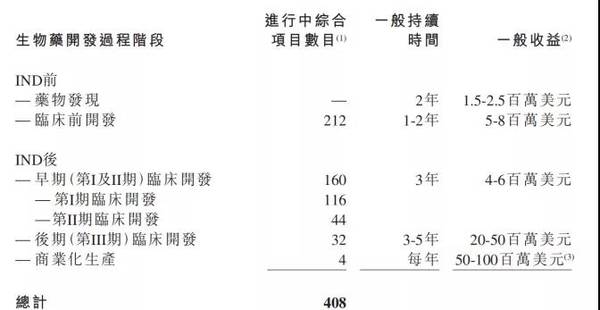

药明生物在2021年加速了生物药(特别是COVID-19药物和疫苗)的发现、开发以及生产供应等方案,因此其综合项目数量从去年同期的286个大幅提升至今年的408个,同比增长42.7%。

在408个综合项目中,临床III期(后期)的项目数量增长最多,从去年的19个增长至32个,同比增长68.4%。这意味着未来将有更多项目会启动商业化生产,带来更多的业绩贡献。

据中报披露,截至目前,药明生物未完成的服务订单由去年同期的57亿美元增长至今年的72亿美元,同比增长25.2%;而未完成的潜在里程碑付款订单(已签约但还未履行的订单)由37亿美元增长至52亿美元,同比增长41.9%。未来,这部分订单将成为业绩保持高增速的主要贡献点。

与此同时,作为生物药CDMO龙头的药明生物未来还将出现新的业绩增长点,据中报中透露,公司已向跨国制药公司提供上亿剂COVID-19疫苗原液及制剂,并正推进其他COVID-19疫苗项目。

上半年,药明生物参与了全球15个COVID-19中和抗体的项目,完成了25个临床研究申请(IND)申报,这部分项目合约目前已达成13亿美元。

02赛道为王

经常配置CRO板块的投资者肯定知道,这个行业是最近几年内才在中国发展起来的新兴赛道。整个行业的上升通道从2015年才正式打开,2015年国家食药监局对于临床试验数据进行了严厉的自查工作,使得创新药和原有的仿制药有了明显的区别。

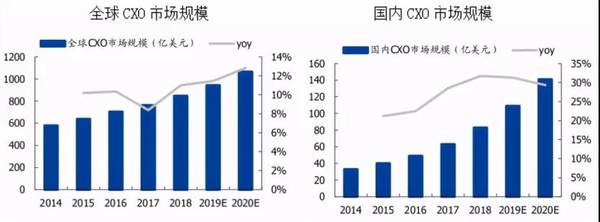

也正是在创新药逐渐站上历史舞台这一契机下,我国对于CDMO的需求也在逐步增加,2015年-2019年,中国CDMO市场的规模从142亿元增长至323亿元。

截至2018年,国内CXO市场规模达到83亿美元,其中CRO市场规模达59亿美元,CDMO市场规模达到24亿美元,CAGR分别为29.5%(高于全球9.7%)和18.9%(高于全球10.7%)。按照这个计算来算,2023年国内CRO市场预计将增至191亿美元。

从这个数据不难看出,这是一条未来增量空间巨大的高景气赛道。

且从整个医药的周期来看,中国的新药临床从2015年再度审批开始,会经历了3-4年的临床前研发,大约在2018年正式进入临床CRO企业的业绩爆发期,例如美迪西、康龙化成、药明康德。

而在经历了3-5年的临床Ⅰ、Ⅱ期试验后,将会在2020年开始步入临床Ⅲ期和NDA(新药上市申请)的阶段,一直延伸到2023年。

所以现在我们正处在CDMO企业的业绩爆发期中,从药明生物所发布的中报里也能看出,目前临床Ⅲ期的项目还在增加,可见未来的几年内都会保持着一个高增量的态势。

处在这条赛道上的药明生物,不仅把握住了在国内的优势地位(其大分子CDMO国内市占率超过80%),还把这个优势扩展到了全球。

从中报来看,上半年营收贡献最多的还是北美,占总营收的50%,而欧洲区的份额也飞速增长,从去年同期的6.3%快速提升到今年的22.5%,中国区营收占比则从42%降至26.3%。药明生物在全球份额也是超过韩国三星生物,排名第三,进一步提升至5.1%。

尽管这一数据看起来没有绝对的垄断地位,但相比第一名的瑞士Lonza(7.1%)和第二名德国BI,其规模上已经接近了全球龙头的水平。再叠加上中国的工程师红利,药明生物具备着成为绝对龙头的潜质。

03结语

从药明生物自2017年上市以来的股价来看,从第一天开盘的8.3港元/股到今天的121.7港元/股,增长了13倍。

但股价暴涨主要是从2020年初开始,药明生物股价从33.86港元一路高歌猛进至最高点148港元,涨幅超过了300%,作为CMO行业里数一数二的龙头企业,其大涨行情确实是有较为扎实的基本面作为支撑。

且在业绩发布后,之前超过200倍的滚动市盈率也得以修复,目前处在150倍,虽然仍在历史偏高的位置,但是从药明生物的预期来看,业绩在未来还会持续放量大增,因此对于这样成长性很强的企业,投资者可以选择合适的低位建仓。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

格力跌破高瓴成本线,可以击球了吗?

脱水研报

-

公司2019年收购IXM,打造产销闭环,2020年收购KFM铜钴矿加码铜、钴资源布局。多元化、国际化战略为公司业绩增长奠定基础。据西部证券研报分析,在多年国际化

-

前两天,高瓴和良品铺子因为减持事件火了。2月18日良品铺子发布公告称,含高瓴资本在内的5名股东手上的限售股即将解禁,这些限售股将于2月24日起开始上市流通。解禁

-

从2018年到2020年,由于补贴退坡效应以及新能源车向市场化转变,叠加2020年疫情影响,新能源车销量增长受阻,对应的动力电池装机量增速放缓。在2020年下半

-

公司是老牌产业集团,具有出色的资源整合能力。早期以房地产为核心业务,目前高科技产业已成为中国宝安集团快速发展的核心引擎,并形成了以高科技产业如新能源汽车产业为主

-

泸州老窖位于北纬28°的泸州,地处中国白酒金三角的核心腹地,具备酿造正宗优质浓香白酒的水、土、气、微生物群落等地理环境。泸州老窖的酿酒工艺最早可追溯到公元132

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:疫情过后,国家大力抓粮食生产,农机作业面积、作业收益都有增加,拉动了农机需求。我国现在推广规模化种植,会提升中大型农机的销售比重,同时国家的补贴力度也越来

-

点评:柔性屏(柔性OLED)被誉为“梦幻显示器”,具有低电耗、高亮度、色彩丰富、更轻薄、能弯曲等特点。柔性屏幕可广泛应用于智能手机、电视、电脑、平板、车载显示、

-

点评:特斯拉首席执行官埃隆-马斯克提出,太阳能将成为未来人类清洁能源的主要来源。在世界范围内,特斯拉已经从用户到电网,铺开了千兆瓦时级别的储能设施,以及数万台的

-

海底光网系统被誉为通信领域“金字塔的塔尖”,海洋光电传输产品和系统是全球公认的一项技术难度高、产业领域覆盖面广的大型系统工程。除了海底光缆,海缆还包括海底电力电

-

国家能源局将会同工业和信息化部年内研究出台《关于进一步提升充换电基础设施服务保障能力的实施意见》,从加强规划布局、移动居住社区充电桩安装、加强设备运维、提高供电

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火